KOF Enquêtes conjoncturelles d'avril 2020 : un défi historique pour les prestataires de services

- KOF Indicateur de la situation des affaires

- Enquêtes conjoncturelles

- KOF Bulletin

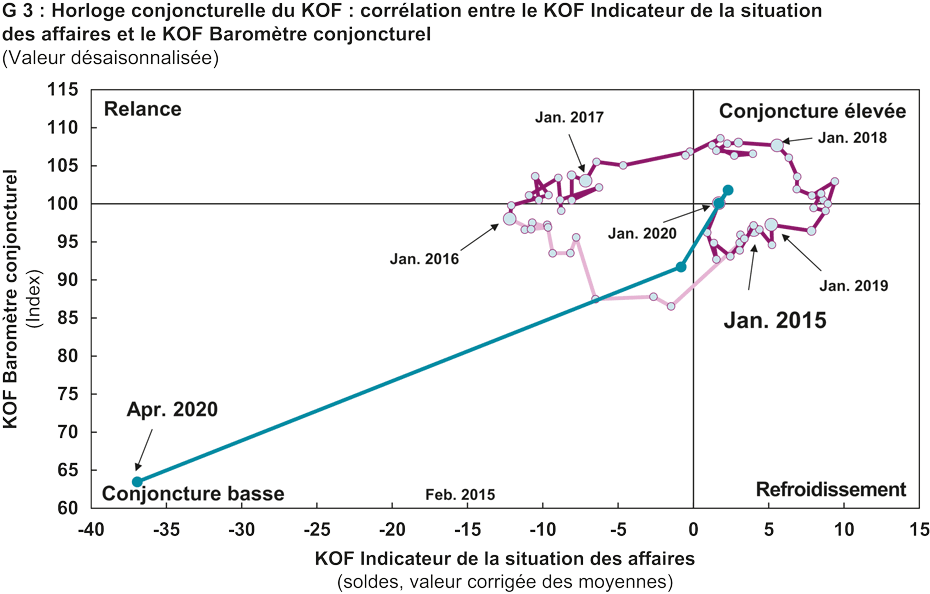

L'indicateur de la situation des affaires du KOF a chuté de manière extraordinairement forte en avril. Face à la pandémie COVID 19, les entreprises évaluent leur situation commerciale de manière encore plus négative que lors de la crise financière de 2009. Les questions spéciales sur la pandémie indiquent également que l'effondrement de la demande est plus grave que les restrictions de production.

Indicateur de la situation des affaires du KOF (est continuellement mis à jour)

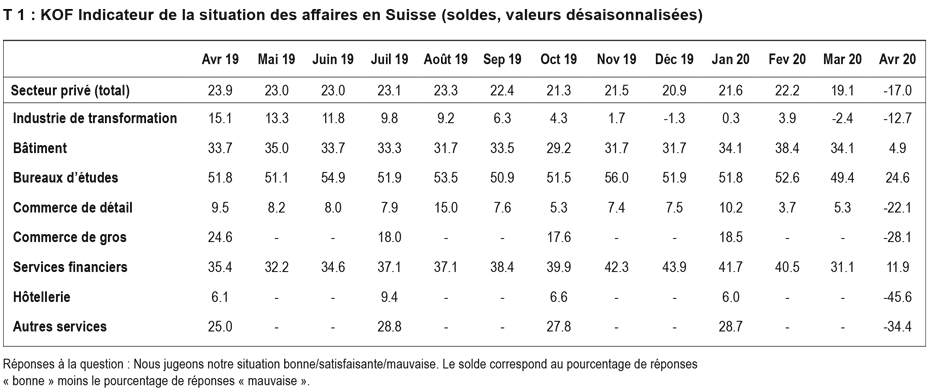

La pandémie de COVID 19 laisse de profondes cicatrices dans tous les secteurs de l'économie. Néanmoins, il y a des nuances selon les secteurs. L'industrie manufacturière peut encore tirer un certain bénéfice de l'évolution favorable des premiers mois de cette année. Malgré une forte correction à la baisse, la situation des entreprises n'est pas encore aussi mauvaise que pendant la crise financière de 2009 (table T 1), mais les prévisions de demande et de production pour le proche avenir sont très négatives. Dans le secteur de la construction et dans les bureaux de planification de projets, l'indicateur de situation est en baisse plus forte que jamais en comparaison mensuelle. Néanmoins, la mauvaise situation des entreprises ne prédomine pas ici ; au moins autant d'entreprises font état d'une bonne situation que d'une mauvaise. Il en va de même pour le secteur financier.

Dans l'hôtellerie, la restauration et le commerce de détail, l'indicateur de la situation des entreprises s'est effondré et la situation est très difficile. Cependant, les autres prestataires de services sont également confrontés à un défi historique. La situation générale des entreprises dans ce secteur économique est nettement plus mauvaise que pendant la crise financière.

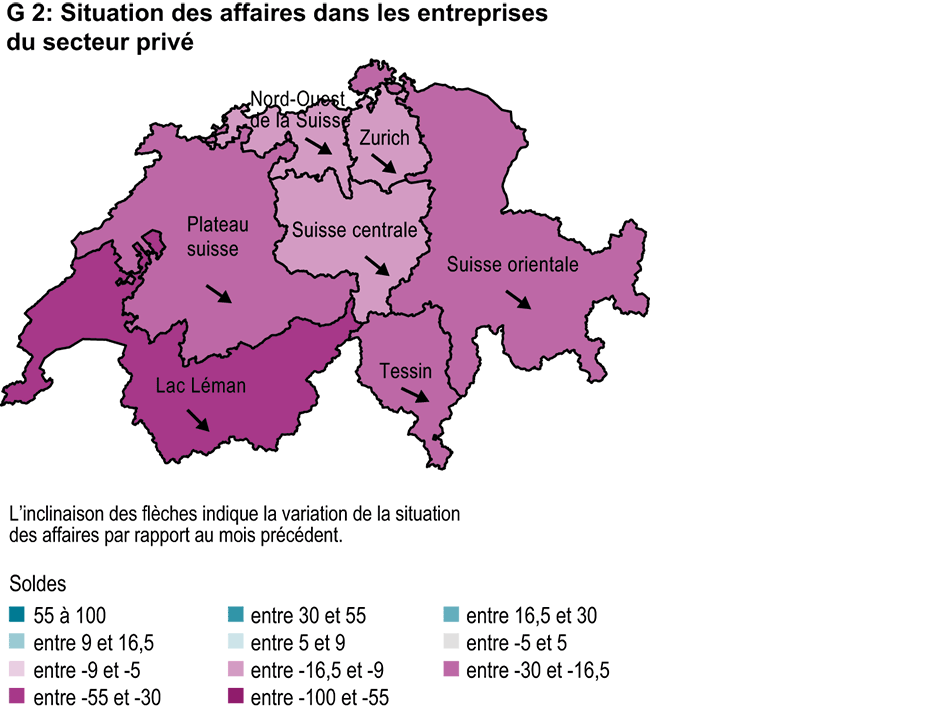

Les réponses à des questions spéciales dans certains secteurs indiquent que la baisse de la demande est considérée comme plus grave que les restrictions de la production propre ou de la prestation de services dues à des restrictions de personnel ou à un manque de produits préliminaires. En outre, les entreprises de Suisse romande et italienne signalent des effets négatifs beaucoup plus fréquemment que les entreprises de Suisse alémanique (Graphique G 2).

L'industrie manufacturière profite du bon début de l'année

Dans l'industrie manufacturière, l'indicateur de la situation des entreprises a considérablement baissé. Toutefois, la situation n'est pas aussi défavorable actuellement que lors de la crise financière de 2009, et les entreprises devraient continuer à bénéficier quelque peu de l'évolution favorable au cours des deux premiers mois de cette année. Cependant, les nouvelles commandes ne devraient arriver que très rarement. Les prévisions d'entrées de commandes dans un avenir proche sont plus négatives que pendant la crise financière. Il en va de même pour les plans de production.

Dans une question spéciale sur les effets de la pandémie COVID 19 sur la demande, 51 % des entreprises ont déclaré que la demande était considérablement réduite. Cependant, l'industrie chimique et pharmaceutique est un peu plus franche et se plaint beaucoup moins souvent d'une forte baisse de la demande. Les restrictions que les entreprises voient dans l'organisation de leurs propres processus de production sont également considérables, mais pas aussi prononcées que les problèmes de demande. 12 % des entreprises déclarent que la disponibilité des produits préliminaires, des matériaux d'exploitation, etc. est une contrainte majeure. Ces plaintes sont particulièrement prononcées chez les fabricants de textiles, de vêtements et de chaussures. En outre, les entreprises de Suisse romande et de Suisse italienne se plaignent plus fréquemment de ces restrictions que celles de Suisse alémanique. Ce schéma régional s'applique également au facteur déploiement du personnel : les entreprises de Suisse romande et italienne font plus souvent état de restrictions sévères parce que les employés ne peuvent pas être déployés que les entreprises de Suisse alémanique.

Le commerce de détail et de gros ne s'attend pas à une amélioration dans un avenir proche

Dans le commerce de détail, les activités traditionnelles sont au point mort dans de nombreux secteurs. En conséquence, l'indicateur de la situation des entreprises est tombé à sa valeur la plus basse depuis plus de 15 ans. On s'attend à une tendance stable des ventes de produits alimentaires. Sinon, les prévisions de vente sont globalement très négatives. La situation des revenus s'est déjà effondrée et les marchandises remplissent les entrepôts. Néanmoins, les détaillants espèrent pour l'instant qu'aucune spirale descendante des prix de vente ne sera déclenchée. La situation des affaires dans le secteur du commerce de gros est également nettement moins favorable qu'au début de l'année.

Selon la question spéciale sur les effets de la pandémie, 55 % des grossistes déclarent déjà que leurs ventes de marchandises ont été considérablement réduites. 28 % des grossistes déclarent que la disponibilité des marchandises est gravement compromise. Dans l'ensemble, les grossistes s'attendent à une baisse de la demande dans un avenir proche. Cette appréciation est particulièrement prononcée dans le commerce de connexion à la production (commerce de gros de produits destinés à la production). Les attentes de la demande sont également négatives dans le commerce de connexion à la consommation (commerce de gros avec des biens de consommation).

La situation des entreprises dans le secteur de la construction s'assombrit également

La situation des affaires se refroidit très fortement dans les domaines liés à la planification des projets et à la construction. Ainsi, la situation des affaires dans le secteur de la construction est jugée aussi défavorable qu'elle ne l'a jamais été depuis 2004 - après une baisse mensuelle d'une telle ampleur. Malgré cette correction extrême, 77 % des entreprises, après correction des variations saisonnières, estiment toujours que leur situation commerciale actuelle est bonne ou satisfaisante. 23 % des entreprises de construction estiment que leur situation est mauvaise. Cela signifie que l'industrie de la construction est encore en relativement bonne position par rapport aux autres secteurs. Toutefois, la production de la construction devrait diminuer considérablement dans les mois à venir.

L'industrie hôtelière est envahie par la pandémie

Après que la situation des affaires dans l'industrie hôtelière ait été assez stable pendant près de deux ans, le coronavirus a provoqué un crash. Le tourisme est très limité et, dans de nombreux endroits, il est complètement paralysé. En réponse à la question spéciale sur l'impact de la pandémie sur l'activité des entreprises, presque tous les établissements d'hébergement et tous les restaurateurs affirment qu'il a été considérablement réduit. Pour l'instant, il n'y a aucun espoir d'amélioration. Les attentes en matière de demande sont clairement négatives.

Le déclin des prestataires de services financiers et d'assurance se poursuit

Dans les services financiers et d'assurance, la situation des entreprises s'est sensiblement refroidie dès le mois de mars dans le contexte des fortes corrections sur les marchés financiers. En avril, la tendance à la baisse s'est poursuivie. Les banques estiment également que leur situation est nettement moins bonne qu'au début de l'année 2020 : d'une part, elles s'attendent à une augmentation significative des activités de prêt aux entreprises. Les mesures d'aide du gouvernement y contribueront, car les institutions considèrent que la solvabilité des entreprises clientes s'est considérablement détériorée. En revanche, ils s'attendent à une croissance moins forte des activités de prêt avec les clients privés.

Les prestataires de services souffrent beaucoup de la pandémie

L'indicateur de la situation des entreprises dans le segment des autres services s'est effondré. Les prestataires de services sont confrontés à un défi historique : la situation est nettement plus grave que lors de la crise financière de 2009. La demande a déjà fortement chuté et les entreprises de services sont très pessimistes quant à l'évolution future de la demande.

En réponse à la question supplémentaire concernant l'effet explicite de la pandémie sur la demande, 55 % des entreprises déclarent que la demande de leurs services est considérablement réduite. En outre, la faiblesse de la demande touche une grande partie du secteur. Les attentes en matière de demande sont plus négatives que pendant la crise financière, tant dans le sous-secteur des transports, de l'information et de la communication que dans celui des services économiques et personnels. Les demandes liées à la pandémie sont particulièrement prononcées dans les secteurs de l'art, du divertissement, des loisirs, du transport, de l'entreposage et d'autres services économiques, qui comprennent les agences de voyage, les agences de travail temporaire et le jardinage et l'aménagement paysager.

Vous trouverez Download ici (PDF, 154 KB) les résultats détaillés des enquêtes de conjoncture auprès du KOF.

Des graphiques et des tableaux peuvent être trouvés Download ici (PDF, 293 KB).

Contact

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland