Ce que l'économie suisse peut attendre de la nouvelle année

- KOF Bulletin

- KOF Prévisions conjoncturelles

Le KOF prévoit une croissance du PIB de 3,2% en 2021, à condition, toutefois, que la situation de la pandémie ne se détériore pas davantage. Dans le scénario négatif, une croissance de seulement 0,6% serait à prévoir. En outre, les différences entre les secteurs d’activité sont importantes. Certains sont déjà revenus à leur niveau d'avant la crise, tandis que d'autres ne le retrouveront probablement qu'après 2021.

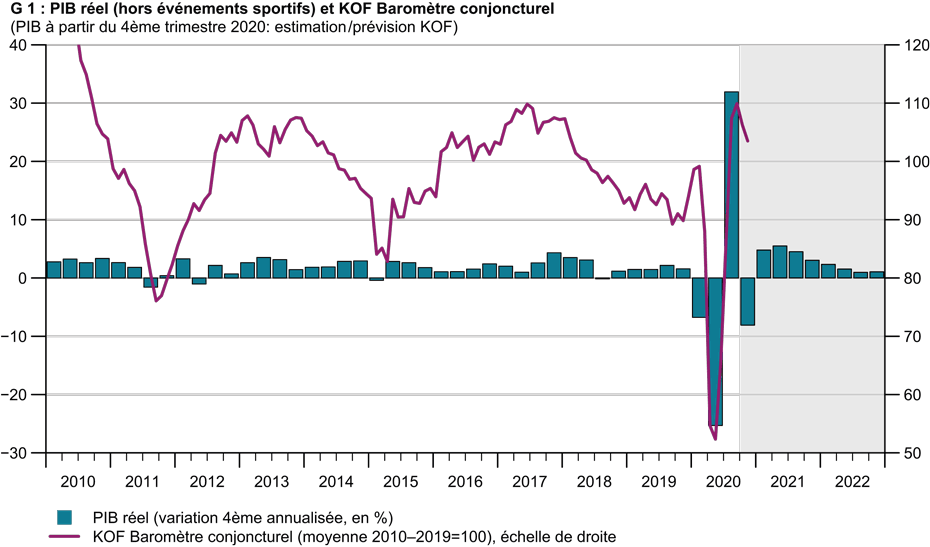

Après la forte contraction accusée l’an dernier en raison de la crise sanitaire, le produit intérieur brut (PIB) de la Suisse devrait repartir à la hausse en 2021 (voir graphique G 1). L’ampleur de la pandémie dépend toutefois de son évolution future. Dans son scénario de base, le KOF suppose que la pandémie s’apaisera au cours des premiers mois de la nouvelle année. Dans ce cas, il prévoit une croissance annuelle du PIB de 3,2%. Le niveau d'avant la crise devrait être à nouveau atteint d'ici la fin de 2021. Cependant, si la pandémie se renforçait encore d'ici là et si des mesures de protection plus draconiennes s’avéraient nécessaires, la croissance serait nettement plus faible en 2021. Dans ce scénario négatif, on peut s'attendre à une croissance de seulement 0,6%. Le niveau d'avant-crise ne sera atteint qu'un an plus tard, durant l’hiver 2022/2023.

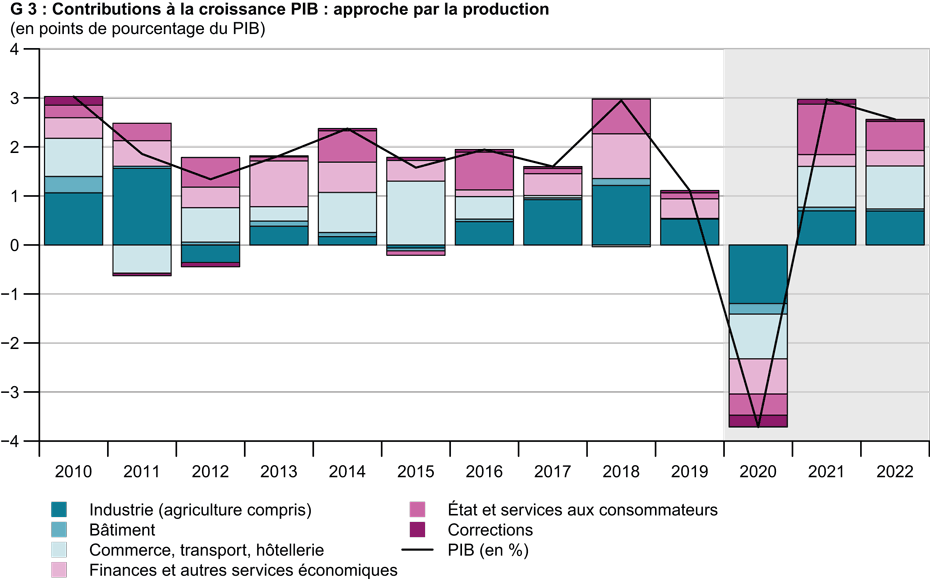

Les dernières prévisions conjoncturelles du KOF donnent un aperçu de l'évolution probable des différents secteurs d’activité au cours de la nouvelle année (voir également le graphique G 3).

Consommation privée : lente reprise

Les dépenses privées des ménages ont été affectées par divers facteurs l'année dernière, tels que les mesures de protection, la hausse du taux de chômage et les incertitudes concernant les revenus futurs des ménages. En 2021, les dépenses de consommation privée devraient augmenter de 4%, la croissance du premier trimestre étant encore sensiblement freinée par l'évolution épidémiologique. Le niveau de la consommation privée agrégée d'avant la crise ne sera probablement pas atteint avant le quatrième trimestre 2021, et le niveau par habitant ne le sera pas avant le troisième trimestre 2022.

Il est probable que l'inflation aura été en moyenne de -0,7% en 2020. Toutefois, si l'on exclut les biens touristiques et les produits pétroliers de l'indice des prix à la consommation, les prix des autres biens se sont situés à peu près au niveau de l'année précédente. Pour 2021, le KOF prévoit une inflation moyenne de 0,1%.

Marché de l’emploi : reprise à partir du deuxième trimestre

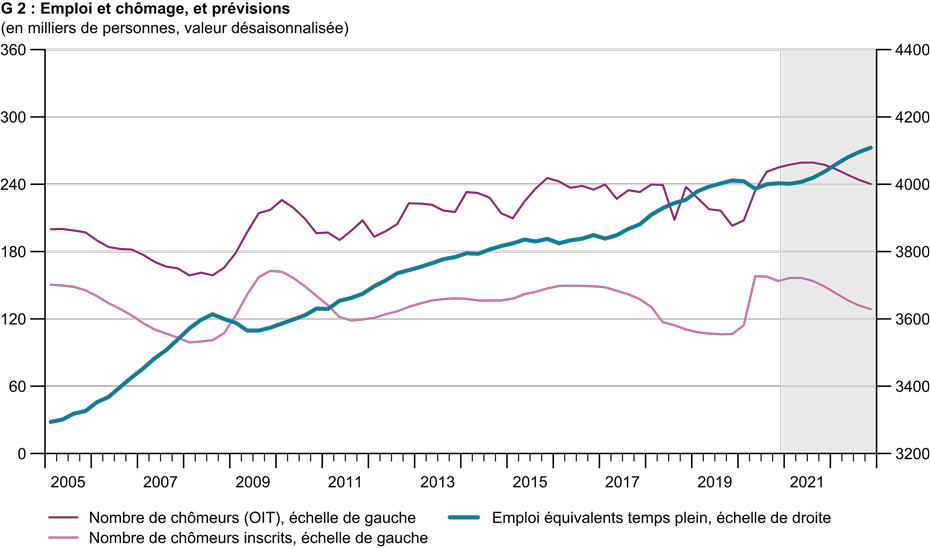

Les effets de la deuxième vague de pandémie se feront sentir sur le marché du travail dans les mois à venir. L'emploi devrait stagner au cours du semestre d'hiver 2020/2021 (voir graphique G 2). La mesure dans laquelle les entreprises conserveront les emplois actuellement soumis au chômage partiel revêtira une importance capitale. La perspective d'un démarrage précoce de la campagne de vaccination devrait avoir un impact positif sur le marché de l’emploi. La diminution de l'incertitude pourrait inciter de nombreuses entreprises à repousser les licenciements au moins jusqu'au printemps 2021. Toutefois, les industries particulièrement touchées par la crise devraient connaître une nouvelle baisse de l'emploi. À partir du deuxième trimestre 2021, le nombre de salariés devrait à nouveau augmenter. Dans l'ensemble, le KOF prévoit une hausse de 0,4% de l'emploi équivalent temps plein en 2021.

L'impact de la pandémie risque de peser sur la croissance des salaires à long terme. L’explication réside en partie dans le passé : selon les premières estimations de l'Office fédéral de la statistique (OFS), la croissance nominale des salaires de 1% en 2020 est la plus élevée enregistrée dans l'indice suisse des salaires (ISS) depuis près de dix ans. L'évolution des salaires ne reflète toutefois pas le faible développement des marges de nombreuses entreprises et le déclin de la croissance globale de la productivité. Comme ce fut déjà le cas après le choc monétaire de 2015, il faudra attendre longtemps avant que ce dépassement des salaires soit compensé. Le KOF prévoit donc une hausse des salaires historiquement faible de 0,3% en 2021 selon le SLI.

Investissements : une reprise est attendue, mais l'incertitude reste grande

Après une baisse de 5,4% en 2020, il est probable que les investissements suivent une évolution positive prudente au cours de la nouvelle année. L'utilisation des capacités dans l'industrie s'est légèrement redressée. Et à l'exception de l'industrie hôtelière et des autres prestataires de services, la situation des revenus s'est nettement améliorée dans tous les secteurs à la fin de 2020. Pour 2021, le KOF s'attend donc à ce que les investissements en équipements augmentent à nouveau. Cependant, l'incertitude est encore nettement plus grande qu’avant la crise. Les investissements en équipements, en particulier, réagissent de manière très sensible à l’évolution de la pandémie. Si la deuxième vague dure plus longtemps que prévu dans le scénario de base, elle freinera l'activité d'investissement.

Commerce extérieur : une dynamique en accélération à partir du printemps 2021

L'aggravation de la situation épidémiologique pendant les mois d'hiver freine la reprise du tourisme. En conséquence, les exportations et les importations de services devraient avoir diminué au quatrième trimestre 2020 et ne devraient reprendre progressivement qu’au printemps 2021. La relance du commerce de biens a également été ralentie au dernier trimestre par la détérioration conjoncturelle. Là aussi, une impulsion plus nette du commerce extérieur n'est pas prévue avant le printemps. L'ensemble des exportations augmentera de 5,7% en 2021. Les importations augmenteront un peu plus fortement (6,9 %).

Consommation publique et politique budgétaire : déficits importants dans les années à venir

Dans les années à venir, les recettes de l'impôt sur le revenu et sur les bénéfices subiront une chute significative temporaire, car un grand nombre d'entreprises devraient déclarer des pertes pour 2020. Le resserrement des mesures dû à la deuxième vague de pandémie exacerbera ces effets et aura également un impact négatif sur les revenus et les bénéfices en 2021. L'année prochaine, les indemnités de chômage partiel seront nettement moins élevées qu'en 2020, mais une hausse des allocations de chômage est prévisible.

Les moyens destinés aux dépenses supplémentaires et à la compensation des pertes de recettes au niveau fédéral proviendront du marché des capitaux. En 2020 et 2021, les dépenses publiques dépasseront largement la limite définie par le frein à l'endettement. Cependant, la réduction des déficits accumulés pendant les six années prescrites est peu probable et économiquement indésirable. En raison du taux d'intérêt majoritairement négatif des obligations fédérales, une prolongation du remboursement entraînera même une diminution des dépenses financières.

Politique monétaire toujours expansionniste

Les autorités monétaires internationales continuent d’essayer d'atténuer l’impact économique de la pandémie par une politique monétaire expansionniste. Les prévisions concernant les taux d'intérêt à court terme restent inchangées et avoisinent zéro, ce qui signifie qu'aucune hausse des taux d'intérêt n'est prévue avant au moins 2022. Afin de garantir le maintien des taux d'intérêt à long terme à un niveau bas, les bilans des banques centrales, qui ont déjà connu une croissance massive ces derniers mois, devraient encore augmenter. Le bilan de la Banque nationale suisse (BNS) continue également de suivre une tendance à la hausse, car le franc est considéré comme une valeur refuge et il est particulièrement demandé en temps de crise. C'est pourquoi la BNS continuera probablement à intervenir afin de réduire la pression à la hausse sur le franc.

Les prévisions économiques détaillées 2021/2022 ainsi que les tableaux et les graphiques peuvent être consultées ici.

Contact