Que signifie l'augmentation de la dette publique pour la Suisse ?

- Finances publiques

- KOF Bulletin

La crise sanitaire provoque un accroissement de la dette publique en Suisse. Le débat s’anime déjà sur la façon d’y faire face. Cependant, les finances publiques suisses seront toujours en bonne santé, même après la crise. Les calculs montrent également que le taux d'endettement devrait diminuer assez rapidement, même sans austérité financière.

La pandémie a entraîné un effondrement brutal de l'activité économique mondiale et, dans certains cas, une augmentation massive des dépenses publiques. En conséquence, la dette publique brute en pourcentage du produit intérieur brut (PIB) s’est sensiblement accrue dans de nombreux pays.

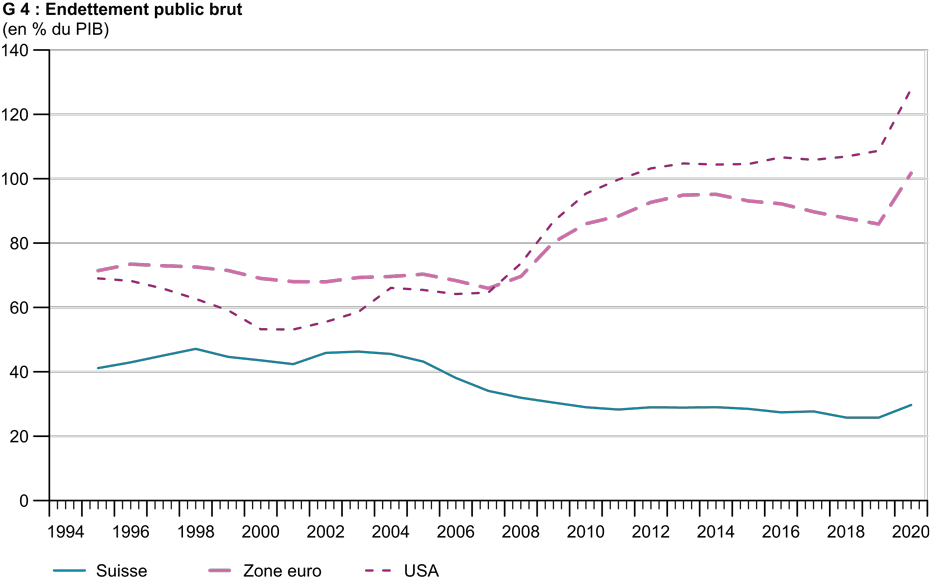

Fin septembre, le gouvernement fédéral prévoyait que le taux d'endettement de la Suisse s’acroîtrait de 3,4 points de pourcentage (pp) par rapport à 25,8%, en raison de la crise.1 En octobre, le KOF estimait que le ratio de la dette publique suisse augmenterait probablement de 4,5 points de pourcentage en raison de la pandémie. Par rapport à la zone euro, où un accroissement de près de 16 points est attendue pour 2020, et aux États-Unis, où une hausse de plus de 19 points est même prévue, les finances publiques suisses sont donc dans une position relativement confortable (voir graphique G 4).2 Par suite de la deuxième vague de pandémie, il est peu probable que l'augmentation du taux d'endettement de la Suisse puisse faire l’objet d’une prévision plus solide à l'heure actuelle. Mais même en cas de haussen de 10 points ou même - si les choses étaient bien pires que prévu jusqu'à présent - de 20 points, des ratios d'endettement de 35% ou même de 45% seraient encore extrêmement bas, en comparaison internationale, une fois la crise surmontée.

Quand la dette publique devient problématique

Néanmoins, le débat s’anime en Suisse concernant l’opportunité et la manière de réagir à la hausse de la dette publique. Certains acteurs de la politique et de l'économie sont d'avis que la dette publique devrait être réduite à nouveau le plus rapidement possible après la crise. Mais l'augmentation du niveau nominal de la dette doit-elle vraiment être réduite à nouveau le plus tôt possible ? D'un point de vue économique, cette contrainte n'est pas obligatoire.

Les économistes considèrent que la dette publique est particulièrement problématique lorsqu'elle est libellée en devises étrangères, de sorte que la dette s’accroît lorsque la monnaie nationale se déprécie (ce que l'on appelle le "péché originel" de la dette publique). Ce n'est pas le cas en Suisse.

Ensuite, il est également convenu que le ratio de la dette publique ne doit pas augmenter de manière continue, car la marge de manœuvre du gouvernement serait alors de plus en plus réduite en raison de l’accroissement du service de la dette par rapport à l'assiette fiscale. Toutefois, il n'y a aucune certitude quant au niveau acceptable de ce ratio. Dans la zone euro, un maximum de 60% est politiquement souhaité. La recherche empirique cite fréquemment des valeurs d'environ 80% comme limite supérieure tolérable, bien qu'un désaccord considérable prédomine à ce sujet. Les pays économiquement prospères tels que les États-Unis et le Japon sont bien au-delà, avec des taux d'endettement respectifs de 125% et même plus de 250%. Depuis le début du nouveau millénaire, le ratio de la dette publique suisse est passé d'un peu plus de 45% à un peu plus de 25% en 2019 (voir graphique G 4). Même avec des augmentations à 35% ou même 45%, il serait encore loin des taux d’autres pays mentionnés à titrte comparatif - et aussi toujours inférieur au pic suisse des quatre dernières décennies (47% en 1998).

Service de la dette : la Suisse dans une situation confortable

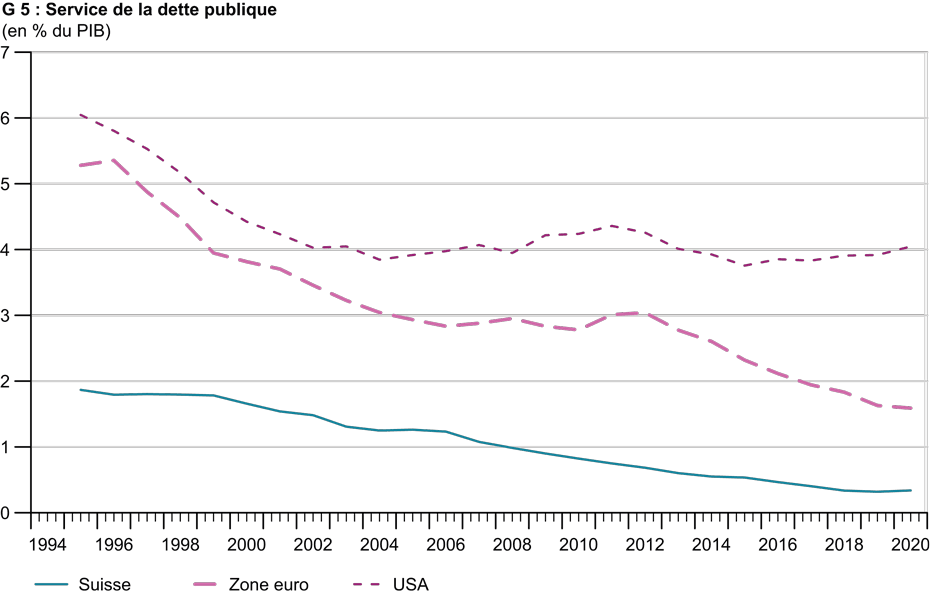

Le troisième aspect, le plus important sur le plan fiscal, concerne le service de la dette. Même avec des ratios d'endettement relativement faibles, il peut s’avérer problématique si les taux d'intérêt sur les émissions renouvelables d'obligations d'État augmentent, comme la crise de l'euro l'a douloureusement démontré. Mais là aussi, la Suisse se trouve dans une situation incomparablement confortable. Le service de la dette en pourcentage du PIB a considérablement diminué au cours des 25 dernières années et se situe aujourd’hui à moins de 0,4%, bien au-dessous des parts de la zone euro et des États-Unis (voir graphique G 5). La solvabilité des obligations d'État suisses ne devrait donc pas être remise en question dans un avenir proche.

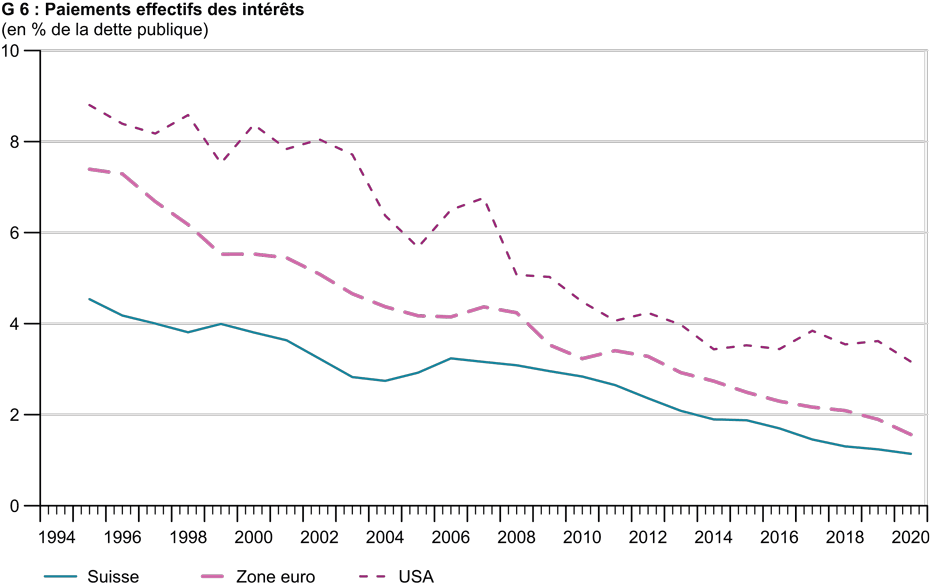

Les taux d'intérêt des obligations d'État suisses sont actuellement négatifs, et les paiements d'intérêts effectifs sont passés de 4,5% à seulement 1,2% de l'encours de la dette publique suisse au cours des 25 dernières années (voir graphique G 6). Actuellement, les investisseurs financiers sont même prêts à payer un taux d'intérêt négatif fixe à long terme pour les obligations suisses sûres. Étant donné que l'encours de la dette publique est réémis sur une base renouvelable, le niveau record actuel des taux d'intérêt signifie que ces taux effectifs pour le service de la dette publique suisse continueront à baisser pendant longtemps. Et même si les taux d'intérêt actuels devaient à nouveau augmenter (ce qui ne semble pas probable dans un avenir prévisible), le coût du service de la dette publique ne s’accroîtrait que très progressivement.

Un budget public équilibré permettrait de réduire rapidement le taux d'endettement

En d'autres termes, les finances publiques suisses sont en bonne santé à tous égards, et elles le resteront après la crise actuelle. La réduction rapide de la dette souvent préconisée n'est donc pas impérative, d'autant plus que le retour à l'équilibre budgétaire sur l'ensemble du cycle à l'avenir permettrait de réduire rapidement le taux d'endettement.

Le calcul est simple : le taux de variation d'un rapport est la différence entre les taux de variation du numérateur et du dénominateur. Avec le frein à l'endettement, le budget devrait être à nouveau en équilibre sur l'ensemble du cycle économique après la crise, c'est-à-dire que le taux de variation du niveau de la dette devrait être nul. Le taux de variation du ratio d'endettement sur les cycles économiques à long terme est alors égal au taux de croissance du PIB nominal, c'est-à-dire la somme de la croissance économique réelle et du taux d'inflation, les signes étant inversés. Avec des budgets équilibrés et une croissance économique nominale positive, le taux d'endettement convergerait ainsi vers zéro.

Compte tenu des perspectives actuelles, le retour au ratio de la dette publique d'avant la crise pourrait se dérouler comme suit : l'augmentation du taux d'endettement de la Suisse, qu’il faut prévoir par suite de la pandémie, pourrait s'élever à environ 5 points de pourcentage dans la perspective actuelle. La prudence permet de supposer une croissance économique réelle de 1,5% et une inflation de 0,5% après la crise ; une estimation plus optimiste impliquerait une croissance économique réelle de 2% et une inflation de 1% (objectif d'inflation "non officiel" de la BNS). Dans le scénario prévoyant une hausse de 5 points du taux d'endettement et une croissance modérée du PIB nominal, le taux d'endettement d'avant la crise serait atteint après neuf ans3 ; dans le scénario supposant une croissance plus forte, au bout de six ans déjà. Si le taux d'endettement augmentait de 10 points, il reviendrait à la valeur de départ après 11 ans dans le cas d'une forte croissance économique, et au bout de 17 ans dans le cas d'une croissance modérée. Si de nouvelles vagues de pandémie venaient accroître le taux d'endettement de 20 points, la valeur initiale serait à nouveau atteinte au bout de 30 ans, même dans le scénario supposant une croissance économique nominale de seulement 2%. Les obligations émises par la Confédération avec cette échéance sont actuellement souscrites à des taux négatifs, de sorte que la Confédération générerait même des revenus si elle maintenait le niveau d'endettement nominal constant jusqu'à ce que le ratio d'endettement soit retombé au niveau d'avant la crise.

-------------------------------------------

1) Voir external page https://www.efv.admin.ch/efv/de/home/themen/finanzstatistik/daten.html.

2) Les données sont extraites de la base de données macroéconomiques AMECO. Les niveaux d'endettement sont calculés selon les critères de Maastricht. Les ratios de la dette suisse jusqu'en 2019 proviennent de l'Administration fédérale des finances. L’estimation de 2020-2022 se fonde sur une prévision du KOF.

3) Le calcul est le suivant : le taux de variation d'une fraction est la différence entre les taux de variation du numérateur et du dénominateur. Si le niveau de la dette est constant, le taux de variation du numérateur est nul, le ratio de la dette évolue alors avec le signe opposé au montant du taux de croissance du PIB nominal. Une augmentation du taux d'endettement de 25 à 30 points de pourcentage équivaut à une augmentation de 20%. Une fois que le PIB nominal a augmenté de 20%, le taux d'endettement revient à sa valeur initiale. Avec une croissance annuelle (exponentielle) de 2%, ce sera le cas au bout de neuf ans.

Vous trouverez une version détaillée de cet article sur le blog external page «Ökonomenstimme».

Contact

Dep. Management,Technolog.u.Ökon.

Weinbergstr. 56/58

8092

Zürich

Switzerland