Relance de l'économie mondiale après la crise

- KOF Bulletin

- Conjoncture internationale

Alors que l'économie de la Chine et des États-Unis s'est déjà considérablement remise de la pandémie de coronavirus, la reprise en Europe traîne en longueur. À partir du deuxième trimestre, le KOF s'attend toutefois à ce que la reprise progresse également en Europe, grâce aux campagnes de vaccination et à une certaine réduction des mesures de confinement.

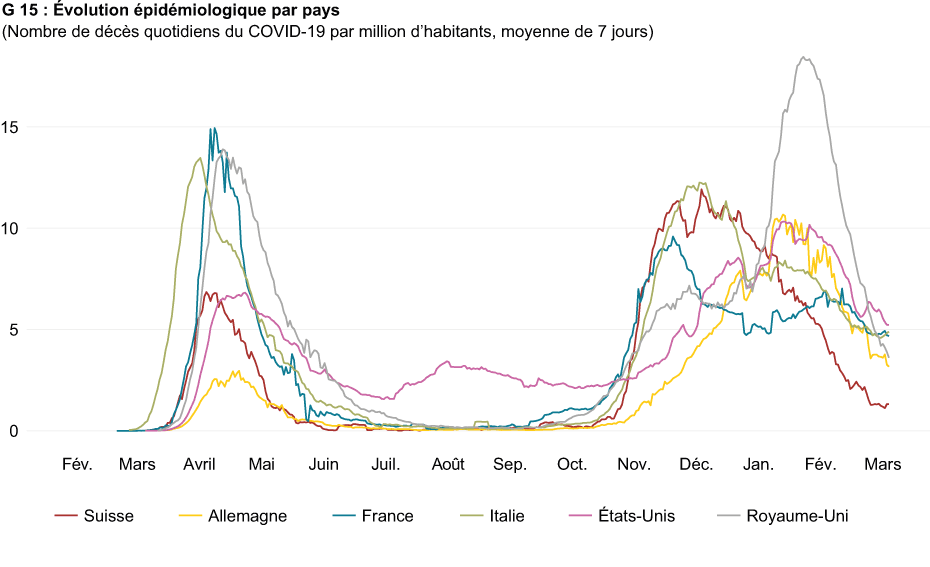

Une fois passée la première vague de pandémie de COVID 19 à la fin de l'été 2020, les mesures de confinement ont été assouplies dans de nombreux pays. Des politiques strictes d'isolement et de suivi ont permis de maintenir les niveaux d'infection à un faible niveau dans plusieurs pays d'Asie de l'Est, et la crise a été rapidement surmontée. En Europe, cependant, une recrudescence des taux de contamination en automne a conduit à une deuxième vague (voir graphique G 15). Alors que seules des mesures de confinement locales ont été prises aux États-Unis, de nombreux pays européens ont décidé de réintroduire des mesures plus strictes au niveau national à la fin de l'automne et en hiver. Les mesures prises se sont avérées beaucoup moins restrictives, du moins pour l'activité économique, que lors de la première vague. Les mesures plus ciblées ont principalement consisté dans la fermeture de services propices aux contacts et l'instauration de couvre-feux, de restrictions des voyages internationaux et d'exigences plus strictes en matière de "distanciation sociale", ce qui a particulièrement affecté la consommation privée. Les secteurs des transports, de l'hôtellerie et de la restauration, du commerce, ainsi que des arts, du divertissement et des loisirs ont été et sont toujours particulièrement touchés. Les mesures restrictives ont été largement supprimées pour l'industrie de transformation et le secteur du bâtiment.

Reprise asymétrique dans les secteurs d’activité

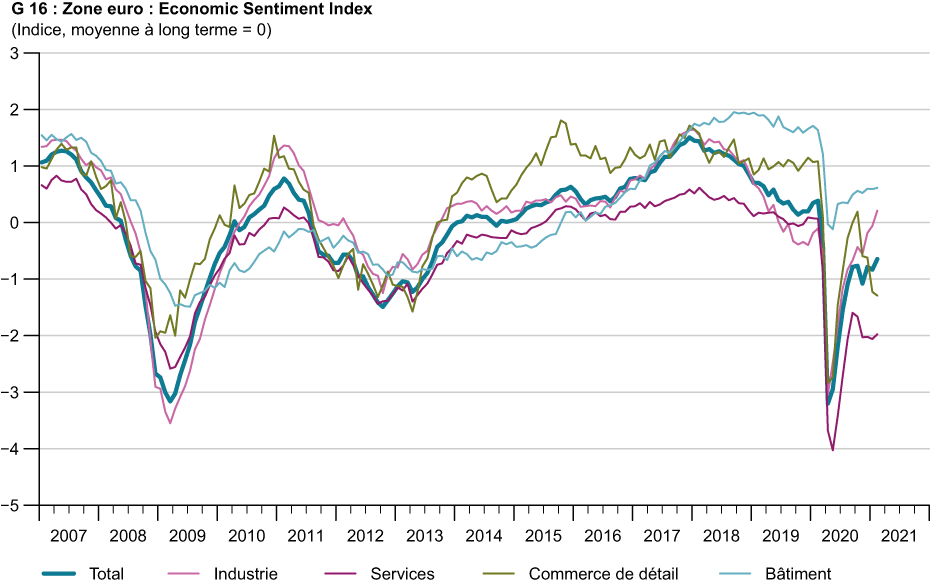

L'approbation de plusieurs vaccins depuis la fin de l'année dernière et le lancement de campagnes internationales de vaccination contre le virus ont fait naître l'espoir d'une fin rapide de la pandémie. Toutefois, l'émergence de nouveaux variants hautement contagieux au Royaume-Uni, en Afrique du Sud et au Brésil, ainsi que la lenteur de la campagne de vaccination dans de nombreux pays, ont assombri les perspectives. La persistance de taux d'infection élevés dans de nombreux pays a conduit à une nouvelle extension des mesures de confinement et à des restrictions concernant les déplacements frontaliers. Cela se reflète également dans l'indice global des directeurs d'achat pour la zone euro, qui continue de montrer une faible dynamique et a récemment atteint 48,8 en février. La hausse a été principalement stimulée par le secteur manufacturier, tandis que le secteur des services a continué de reculer en février. L'indice du sentiment économique a également augmenté en février, mais il est resté au-dessous de sa moyenne à long terme, ce qui suggère une faible dynamique au cours du premier trimestre de 2021. Cependant, la divergence est marquée entre les secteurs. Dans le bâtiment et l’industrie de transformation, le sentiment est déjà de nouveau optimiste et l'indicateur est sur une trajectoire expansive. En revanche, les services et le commerce de détail continuent de souffrir des restrictions et laissent présager un nouveau recul de la valeur ajoutée au premier trimestre (voir graphique G 16). En revanche, la production industrielle et le commerce de détail ont tous deux augmenté aux États-Unis en janvier. L'indice des directeurs d'achat américains (ISM) a continué de progresser bien au-delà du seuil d'expansion, notamment grâce aux mesures de relance économique qui ont été adoptées.

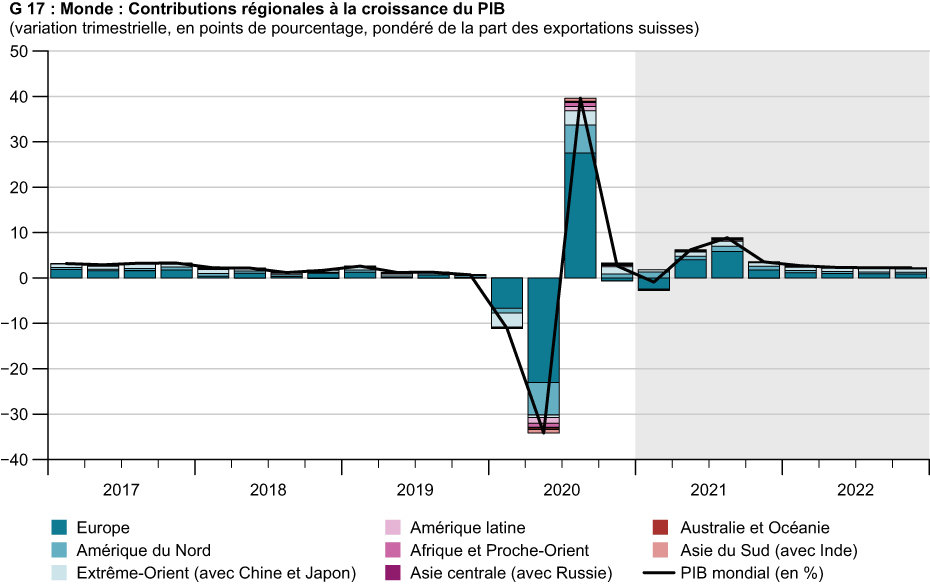

D'un point de vue suisse, l'économie mondiale devrait se contracter légèrement au premier trimestre 2021, après une croissance positive au quatrième trimestre 2020 due aux stimuli positifs de l'Asie de l'Est et des États-Unis (voir graphique G 17). Au premier trimestre, l'économie chinoise devrait continuer à se normaliser et les États-Unis poursuivront également le processus de reprise économique. En revanche, la zone euro est toujours au cœur de la crise résultant de la deuxième vague de pandémie. Après un recul du PIB de 2,6% en rythme annuel à la fin de l'année, la production devrait à nouveau avoir baissé au premier trimestre 2021. Toutefois, l'effondrement sera beaucoup plus modéré que lors de la première vague. Le secteur industriel bénéficie actuellement d'une demande intérieure et extérieure robuste, et les services liés aux entreprises se sont révélés plus résistants que lors de la première vague. Les services personnels, les hôtels et restaurants, ainsi que les arts et la culture ont souffert dans une mesure similaire à celle du premier confinement, ce qui se reflète également dans la consommation privée, qui reste très limitée par les mesures d'endiguement. Le PIB du Royaume-Uni devrait également connaître une forte baisse au premier trimestre 2021 (-16,3% en rythme annuel). Outre un nouveau confinement national strict, la fin de l'adhésion au marché unique et à l'union douanière de l'UE en décembre 2020 et les problèmes de chaîne d'approvisionnement qui en découlent joueront également un rôle à cet égard.

A partir du deuxième trimestre, le KOF s'attend à une reprise mondiale naissante. Au fur et à mesure que les campagnes de vaccination progresseront, les mesures de confinement sont susceptibles d'être réduites dans le monde entier, ce qui entraînera des taux de croissance positifs. D'un point de vue suisse, l'économie mondiale s'accélérera au troisième trimestre grâce aux effets de rattrapage de la consommation privée et au renforcement de la dynamique d'investissement. Les mesures fiscales telles que le paquet "Next Generation EU", les programmes de relance économique aux États-Unis et la poursuite d'une politique monétaire expansionniste continueront de soutenir la reprise de l'économie mondiale. Diverses restrictions, telles que des mesures de "distanciation sociale" dans les lieux publics et des contrôles accrus des voyages internationaux, resteront en place pendant un certain temps, mais auront un impact limité sur la création de valeur. À moyen terme, cependant, les taux de chômage plus élevés et les faibles taux d'activité, ainsi que les niveaux élevés de la dette privée et publique, sont susceptibles de peser sur les dépenses et la dynamique économique.

La prévision conjoncturelle actuelle du KOF pour la Suisse vous trouverez dans le external page KOF Analysen du fin mars (en allemand).

Contacts

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland

Aucune information de base de données disponible

KOF FB Konjunktur

Leonhardstrasse 21

8092

Zürich

Switzerland