La déflation et la rigidité des salaires nuisent-elles à l'économie ? L'importance de la rigidité des salaires pour la politique monétaire

- Marché de l'emploi

- Politique monétaire

- KOF Bulletin

Début 2015, la Banque nationale suisse a abandonné le taux de change minimal CHF-EURO, déclenchant un choc déflationniste. Comment les revenus et le chômage des travailleurs avec et sans salaires rigides ont-ils réagi à cette situation ?

De nombreux économistes considèrent que la déflation (c'est-à-dire une baisse prolongée du niveau général des prix) est néfaste pour au moins trois raisons. Premièrement, les consommateurs reporteraient leurs décisions d'achat en prévision de la baisse des prix. Deuxièmement, la baisse des prix rendrait plus difficile le respect des obligations de crédit nominales. Troisièmement, les entrepreneurs supprimeraient des emplois en raison de la baisse des ventes si les travailleurs résistaient aux réductions des salaires nominaux. Craignant ces conséquences négatives pour l'économie en particulier, la plupart des banques centrales visent un objectif d'inflation clairement positif.

Pendant la pandémie du COVID 19, l'inflation a baissé dans la plupart des pays de l'OCDE (de 0,5 point de pourcentage en moyenne). La crainte d'une déflation imminente se reflète également dans les baisses rapides des taux d'intérêt directeurs et les nouveaux programmes d'achat d'obligations lancés par de nombreuses banques centrales.

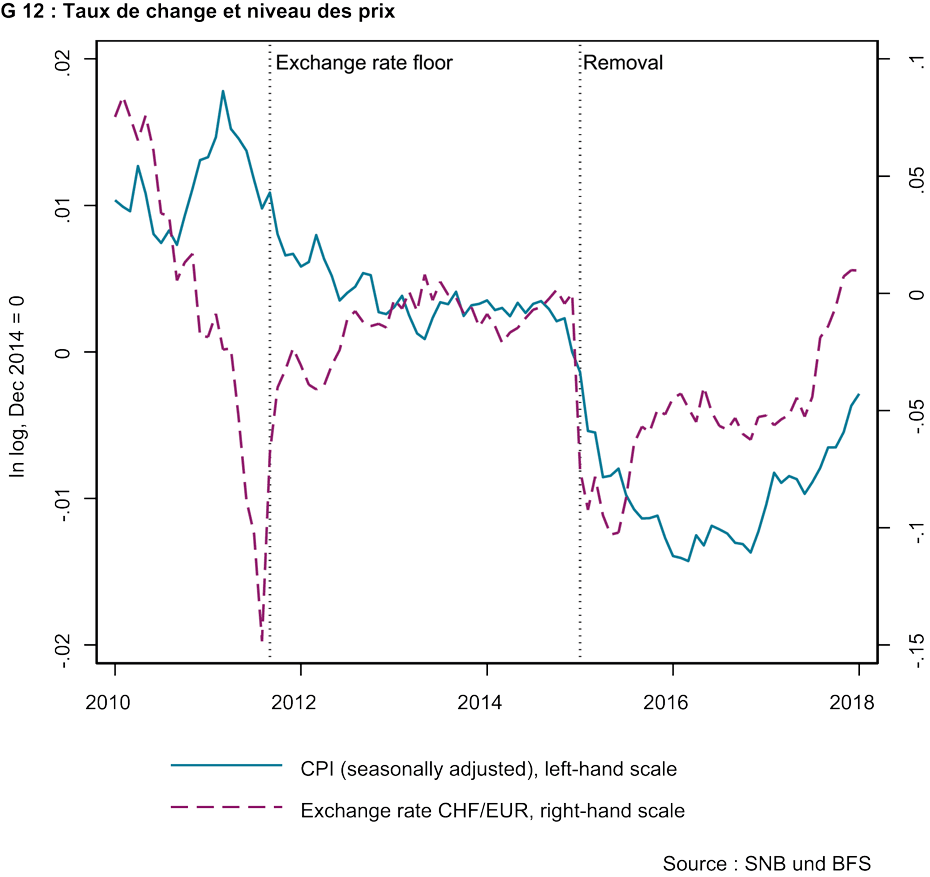

Choc déflationniste après la suppression du taux de change plancher du CHF par rapport à l'Euro

Cependant, peu de recherches académiques examinent les effets négatifs de la déflation. En outre, les recherches existantes ne s'accordent pas sur la pertinence des rigidités salariales - c'est-à-dire un manque de flexibilité des salaires - (par exemple, Basu et House, 2016). Par conséquent, nous cherchons à savoir si la déflation due aux rigidités des salaires nominaux entraîne une baisse des revenus et une hausse du chômage (Funk et Kaufmann 2020). Nous utilisons un nouvel ensemble de données sur les revenus, l'emploi et les salaires de la population active suisse. Les données proviennent du registre central de l'AVS et de l'enquête sur la structure des salaires, une enquête menée au niveau des entreprises par l'Office fédéral de la statistique. Les données de l'enquête comprennent des informations sur les salaires contractuels, ce qui nous permet de diviser les individus en deux groupes. Le "groupe de traitement" comprend les individus avec des salaires rigides, c'est-à-dire avec un tour zéro en 2014. Le "groupe de contrôle" comprend les individus avec des salaires flexibles, c'est-à-dire avec une petite baisse de salaire en 2014. Nous analysons ensuite les différentes évolutions de revenu et d'emploi dans les deux groupes à l'aide des données de l'AVS.

Pour mesurer l'impact d'un choc déflationniste sur les deux groupes, nous utilisons une expérience naturelle: en janvier 2015, la Banque nationale suisse a abandonné un taux de change plancher par rapport à l'euro, entraînant une appréciation de 10 % et une baisse de 1 % du niveau des prix (voir G 12). Pour mesurer son impact, nous comparons l'évolution différente des revenus et du chômage des deux groupes avant et après l'appréciation.

La déflation et la rigidité des salaires ont entraîné une baisse des revenus et une hausse du chômage.

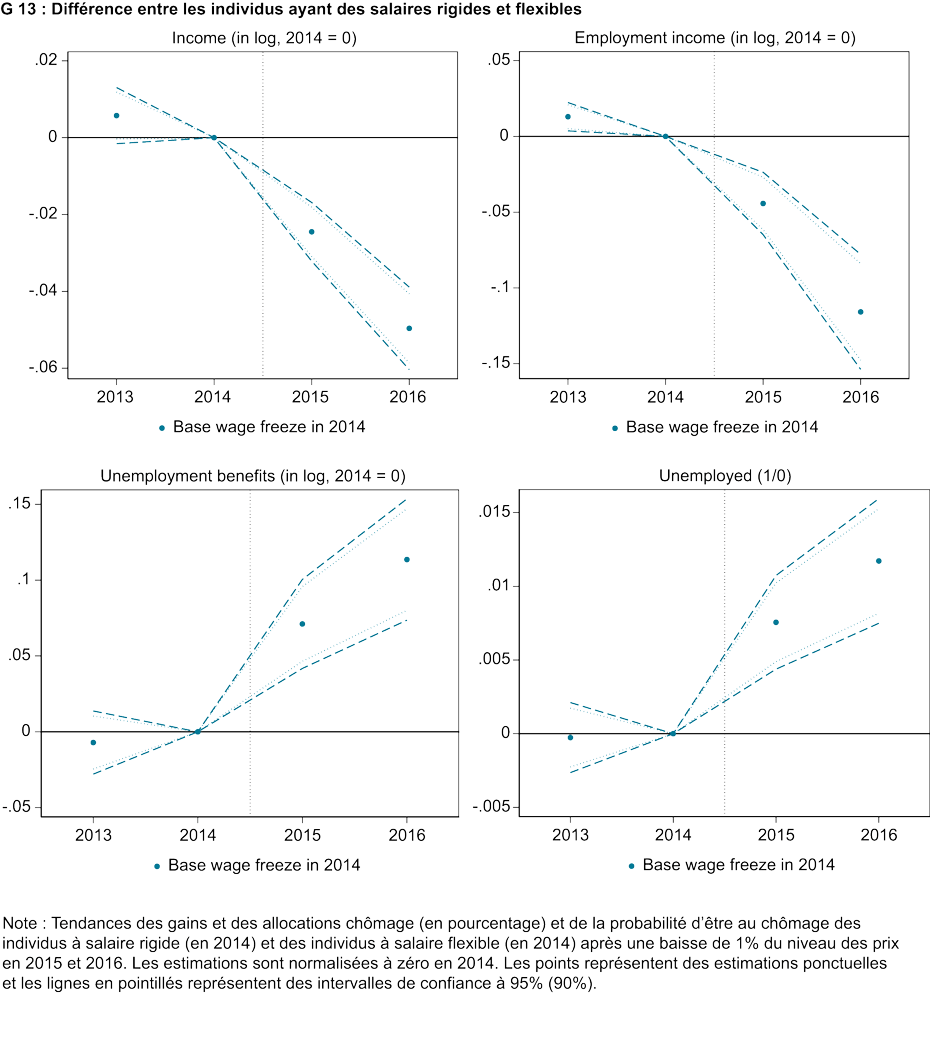

L'impact des rigidités salariales est considérable (voir G 13). Par rapport au groupe témoin, le revenu (revenu du travail) des individus présentant des rigidités salariales diminue de 5% (12%). La baisse plus importante du revenu du travail peut s'expliquer par le fait que l'assurance chômage remplace une partie du revenu en cas de perte d'emploi d'un individu à salaire rigide. En fait, les personnes dont le salaire est rigide ont 1,2 point de pourcentage de plus de risque de se retrouver au chômage.

À des fins d'identification, nous nous concentrons sur les individus proches de l'origine de la distribution des changements de salaire. Toutefois, cela signifie que les résultats ne sont pas représentatifs de l'ensemble de l'économie. Nous estimons donc les effets agrégés représentatifs en utilisant notre modèle d'estimation pour prévoir le revenu et l'emploi des individus du groupe de traitement sans rigidités salariales. Nous utilisons ensuite des poids d'échantillon pour agréger ces prédictions individuelles avec les observations réelles pour les individus sans rigidités salariales. Les effets sont également pertinents pour l'économie dans son ensemble. Par rapport à une situation contrefactuelle sans rigidités salariales, les gains et le revenu du travail sont inférieurs de 0,4 % et de 1 %, respectivement. En outre, le nombre de chômeurs est supérieur de plus de 2 %.

Que signifient les rigidités salariales pour la politique monétaire ?

Nos résultats ont des implications pour la politique monétaire et le niveau optimal de ciblage de l'inflation. D'une part, une inflation nulle ou légèrement négative est souhaitable car elle minimise le coût de détention de la monnaie (Friedman 1969). En outre, les écarts de l'inflation par rapport à zéro sont coûteux en raison de la mauvaise allocation des ressources due aux distorsions des prix relatifs (Yun, 2005). D'autre part, certains chercheurs affirment que les coûts d'un taux d'inflation (modérément) positif sont relativement faibles (Nakamura et al. 2018). En outre, une inflation tendancielle positive assouplit la borne effective du taux d'intérêt zéro (voir Andrade et al. 2019) et réduit les distorsions découlant des rigidités des salaires nominaux (Tobin 1972, Kim et Ruge-Murcia 2009). Ces facteurs doivent être mis en balance les uns avec les autres pour déterminer le niveau optimal de ciblage de l'inflation.

Depuis la crise financière mondiale au moins, la plupart des banquier.ère.s centraux reconnaissent que le taux d'intérêt effectif plancher limite clairement la politique monétaire. L'importance des rigidités salariales pour le niveau optimal d'inflation est plus controversée. Par exemple, Issing et al. (2003) affirment que "...l'importance des rigidités nominales dans la pratique est très incertaine et les preuves empiriques ne sont pas concluantes, en particulier pour la zone euro" et "...il semble difficile d'exclure la possibilité que ces rigidités diminuent et même disparaissent dans le contexte d'une transition permanente et pleinement crédible vers un environnement de faible inflation." (propre traduction de l'anglais).

La Réserve fédérale et la BCE ont procédé à un examen approfondi de leurs stratégies de politique monétaire à la lumière des défis qui se sont présentés pendant et après la crise financière. Nos résultats fournissent de nouvelles perspectives qui sont précieuses pour de tels examens stratégiques. Les rigidités des salaires nominaux ne disparaissent pas même pendant une période prolongée de déflation légère. De plus, les rigidités des salaires nominaux ont des effets négatifs sur le revenu et l'emploi suite à un choc déflationniste exogène. Par conséquent, les banques centrales et les universitaires devraient tenir compte des rigidités des salaires nominaux dans le choix de la stratégie de politique monétaire, en particulier dans le type et le niveau de l'objectif nominal.

Bibliographie

Andrade, P., J. Galí, H. L., Bihan, and J. Matheron (2019): The optimal inflation target and the natural rate of interest. Brookings Papers on Economic Activity, 3, 173-230, external page online.

Basu, S. and C. L. House (2016): Allocative and remitted wages: New facts and challenges for Keynesian models. In Taylor, J. B. and H. Uhlig, editors: Handbook of Macroeconomics. vol. 2, 297-354, Elsevier, external page online.

Funk, A. K. and D. Kaufmann (2020): Do sticky wages matter? New evidence from matched firm-survey and register data. IRENE Working Papers 20-06, IRENE Institute of Economic Research, University of Neuchâtel.

Friedman, M. (1969): The Optimum Quantity of Money and Other Essays. Chicago: Aldine.

Issing, O., I. Angeloni, V. Gaspar, H.-J. Klöckers, K. Masuch, S. Nicoletti-Altimari, M. Rostagno, and F. Smets (2003): Background studies for the ECB’s evaluation of its monetary policy strategy. European Central Bank, external page online.

Kaufmann, D. (2020): Is deflation costly after all? The perils of erroneous historical classifications. Journal of Applied Econometrics, 35, 614-628, external page online.

Kim, J. and F. J. Ruge-Murcia (2009): How much inflation is necessary to grease the wheels? Journal of Monetary Economics, 56(3), 365-377, external page online.

Nakamura, E., J. Steinsson, P. Sun, and D. Villar (2018): The elusive costs of inflation: Price dispersion during the U.S. Great Inflation. The Quarterly Journal of Economics, 133(4), 1933-1980, external page online.

Tobin, J. (1972): Inflation and unemployment. American Economic Review, 62(1), 1-18.

Yun, T. (2005): Optimal monetary policy with relative price distortions. The American Economic Review, 95(1), 89-109, external page online.

Contact

Aucune information de base de données disponible