Enquêtes conjoncturelles du KOF : l’économie suisse sur la voie de la reprise malgré la vague omicron

- Conjoncture suisse

- KOF Bulletin

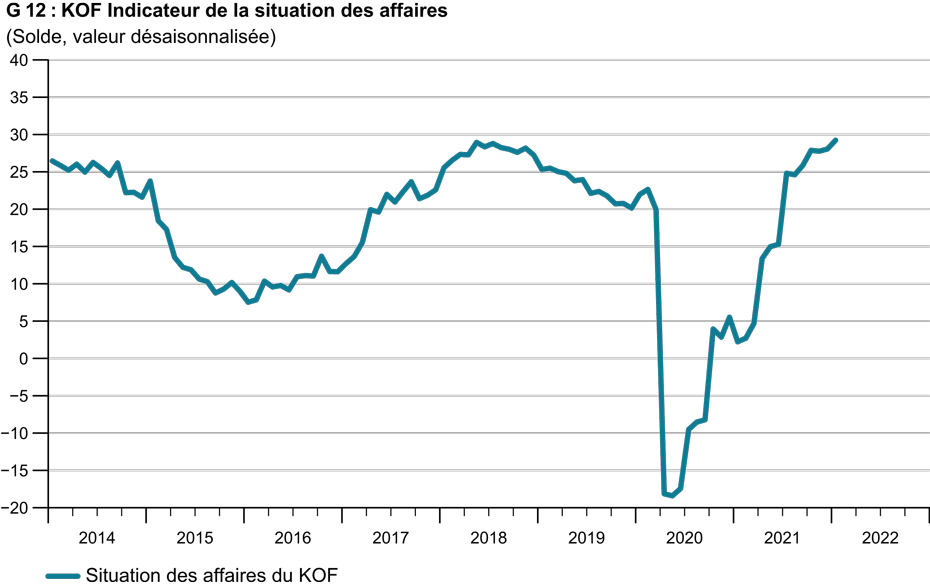

L’indicateur de la situation des affaires du KOF a de nouveau légèrement augmenté en janvier (voir graphique 12). La reprise de l’économie suisse se poursuit donc en ce début d’année. Certes, les attentes concernant les affaires dans un avenir proche restent majoritairement positives. Elles ont toutefois subi un coup de frein et ne sont plus aussi confiantes qu’à la fin de l’année dernière.

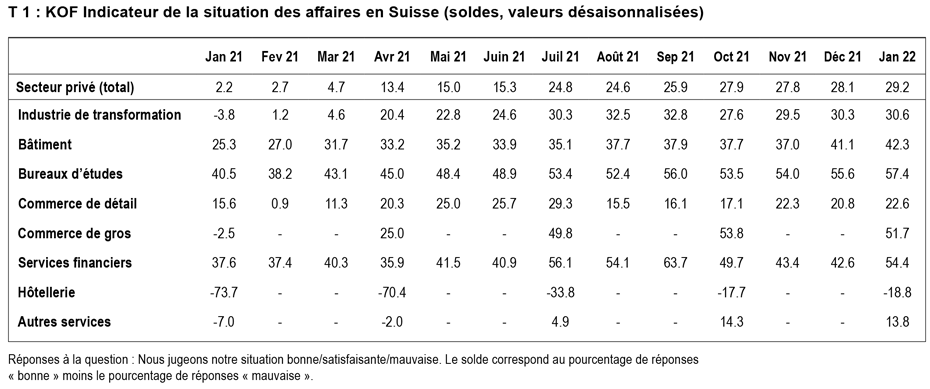

L’écart dans l’influence du coronavirus se creuse à nouveau légèrement entre les secteurs économiques interrogés. Là où la situation des affaires était déjà plus favorable que la moyenne, elle a tendance à s’améliorer encore. C’est le cas de l’industrie manufacturière, du commerce de détail, de la construction et de l’étude de projets, ainsi que des prestataires de services financiers et d’assurance. En revanche, dans les secteurs où la situation des affaires est déjà plutôt inférieure à la moyenne, soit les autres services et l’hôtellerie-restauration, la reprise s’arrête. Dans l’hôtellerie-restauration, on observe en outre une tendance sur l’ensemble du mois de janvier : les entreprises qui ont répondu plus tard jugent la situation commerciale moins favorablement que celles qui ont fourni leurs données plus tôt dans le mois. Dans les autres secteurs, cette tendance n’est pas aussi marquée (voir tableau T 1).

La vague omicron provoque une pénurie de personnel

Dès le deuxième semestre 2021, les plaintes concernant le manque de personnel qualifié ont augmenté dans de nombreux secteurs. A l’heure actuelle, l’absence de collaborateurs à cause de la vague omicron aggrave la situation déjà tendue en matière de personnel. Toutefois, les entreprises peuvent généralement compenser les absences d’une petite partie de leur personnel. Pour les entreprises qui ont répondu à une question à ce sujet, la perte du chiffre d’affaires se monte à environ 1 % lorsque jusqu’à environ 15 % du personnel est en quarantaine ou en isolement. Mais en cas d’absentéisme plus important, la baisse du chiffre d’affaires s’accentue nettement. Les entreprises du secteur de l’hôtellerie et de la restauration, déjà ébranlées par la pandémie, devraient à nouveau particulièrement souffrir du manque de personnel, elles qui mettent en lumière nettement plus souvent l’absence de clients que l’impossibilité pour la main-d’œuvre d’effectuer son travail.

Les produits intermédiaires restent rares

Dans les secteurs de la production et de la distribution de marchandises (industrie manufacturière, construction, commerce de détail, commerce de gros) la disponibilité des produits intermédiaires reste un problème de taille, qui a même tendance à supplanter celui des absences du personnel. Néanmoins, dans la construction et le commerce de détail, ces difficultés n’ont pas connu de hausse par rapport à l’automne. Dans l’industrie manufacturière et le commerce de gros, en revanche, elles ont augmenté, même si, là aussi, une stabilisation à un niveau élevé s’est profilée depuis la fin de l’année. Dans l’industrie manufacturière et le commerce de gros, plus de la moitié des entreprises ayant répondu à l’enquête font actuellement état de perturbations dues à des tensions dans l’approvisionnement en intrants.

Le niveau des prix augmente dans presque tous les secteurs

En janvier, la hausse des prix se poursuit dans de nombreux secteurs économiques. La pression sur les prix est à nouveau particulièrement marquée dans les secteurs de la production et de la distribution de marchandises, soit l’industrie manufacturière, la construction, le commerce de détail et le commerce de gros. Dans les autres services également, la tendance à l’augmentation des prix s’accentue en début d’année dans toutes les branches.

La reprise dans l’industrie manufacturière se poursuit timidement

En ce début d’année, l’industrie manufacturière renoue avec la tendance positive de fin 2021. La situation des affaires s’améliore pour le troisième mois consécutif, même si ce n’est que très légèrement. Malgré l’actuelle vague omicron, l’incertitude quant à l’évolution future des affaires ne s’est pas renforcée. Bien que la satisfaction à l’égard des carnets de commandes existants soit en hausse, les prévisions de production sont nettement moins expansives qu’en décembre.

Dans les secteurs de la construction, la situation est favorable

Dans les secteurs de l’étude de projets et de la construction, liés à l’activité du bâtiment, la situation des affaires continue de s’améliorer en janvier. Dans le secteur de la construction, la demande évolue favorablement et les carnets de commandes sont actuellement bien remplis. C’est notamment le cas pour les entreprises du second œuvre, en particulier. Dans le secteur principal de la construction, en revanche, les réserves de commandes ne sont plus considérées que comme satisfaisantes. Dans l’ensemble, les capacités techniques du secteur de la construction continuent d’être utilisées à un niveau supérieur à la moyenne. L’activité de construction devrait poursuivre sa hausse dans un avenir proche et les prix devraient prendre l’ascenseur.

Dans le commerce de détail, l’évolution des affaires redevient positive

La situation des affaires dans le commerce de détail reprend à nouveau des couleurs en janvier. Elle est donc actuellement meilleure qu’au début de l’année dernière, mais pas aussi bonne que l’été dernier. Après une accalmie au début de l’automne, les ventes repartent à la hausse et la situation bénéficiaire subit moins de pression. Dans le commerce de gros, la situation des affaires s’assombrit légèrement en début d’année par rapport à l’automne. On observe toutefois une évolution fortement contrastée entre les secteurs. Dans le commerce de gros de produits destinés à la production, la situation des affaires poursuit ses progrès. En revanche, elle se dégrade nettement dans le commerce de gros de biens de consommation.

L’hôtellerie-restauration retient son souffle en ce début d’année

Dans l’hôtellerie-restauration, le début de l’année s’est avéré plutôt favorable dans les régions de montagne, mais aussi dans les régions des lacs. En revanche, les établissements des grandes villes subissent une rechute. Dans l’ensemble, la situation des affaires ne change guère par rapport à l’automne, la reprise de l’été et de l’automne s’essoufflant dans un premier temps. En outre, les réponses au cours du mois de janvier montrent une tendance à des réponses de plus en plus pessimistes au fil du temps. Cela est probablement lié à la progression du variant omicron. L’incertitude quant à l’évolution future des affaires reste élevée et se renforce à nouveau en janvier.

Les prestataires de services financiers et d’assurance sont davantage satisfaits de leurs activités actuelles

La situation commerciale des prestataires de services financiers et d’assurance se redresse fortement, après avoir connu une phase de faiblesse à l’automne. La situation bénéficiaire n’évolue certes plus aussi positivement que ces derniers mois, mais les attentes concernant l’évolution future des revenus restent presque inchangées et confiantes. Toutefois, l’incertitude quant à l’évolution future des affaires gagne du terrain.

Les autres prestataires de services peinent à se développer

Les autres prestataires de services stagnent pratiquement. La situation des affaires est légèrement moins favorable qu’en automne de l’année dernière. La tendance à l’amélioration, qui était perceptible tout au long de l’année dernière, s’interrompt donc dans un premier temps. Chez les prestataires de services personnels, par exemple dans le sous-secteur des arts, spectacles et activités récréatives, la situation des affaires s’assombrit visiblement en début d’année. En janvier, le taux d’utilisation des capacités n’a globalement plus augmenté. Dans les services économiques et les services aux particuliers, le taux d’utilisation a légèrement baissé. En revanche, le secteur des transports retrouve un peu d’élan. Globalement, dans le reste du secteur des services, le taux d’utilisation des capacités reste inférieur à son niveau d’avant la crise.

Les résultats des dernières enquêtes conjoncturelles du KOF de janvier 2022 ont pris en compte les réponses d’environ 4500 entreprises de l’industrie, de la construction et des principaux secteurs de services. Cela correspond à un taux de réponse d’environ 58 %.

Vous trouverez plus d'informations sur les enquêtes conjoncturelles sur notre site web.

Contact

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland