« L’inflation va repartir à la baisse »

- Inflation

- Politique monétaire

- KOF Bulletin

Alexander Rathke, économiste au KOF, s’exprime sur la hausse des prix aux Etats-Unis et en Europe, le cas particulier de la Suisse et les défis que posera la politique monétaire dans les années à venir.

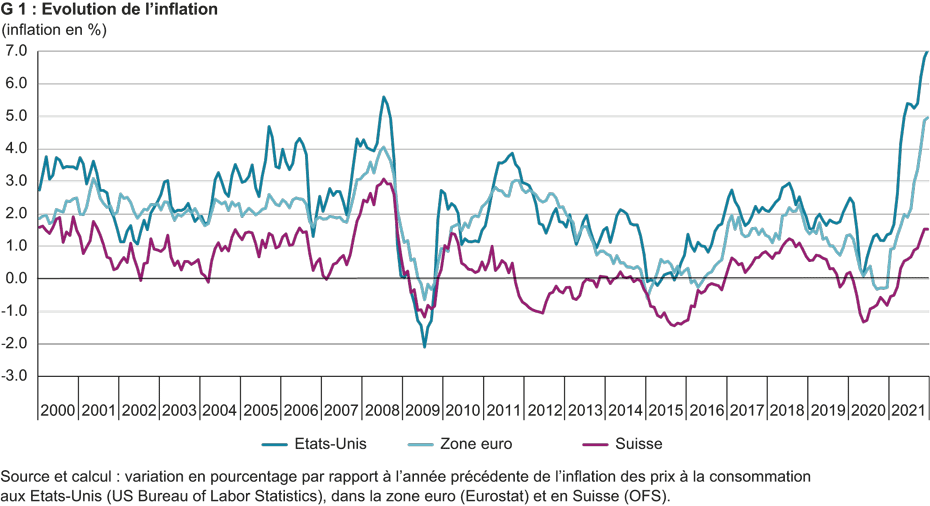

Nous observons actuellement des taux d’inflation très élevés, aux États-Unis surtout, mais la zone euro n’est pas en reste (voir graphique G 1). Cet effet s’inscrit-il sur le court ou le long terme ?

Dans presque toutes les zones monétaires, plusieurs facteurs causés par la pandémie de coronavirus accélèrent l’inflation. Si ces facteurs s’atténuent et disparaissent dans le courant de l’année, l’inflation devrait ralentir, mais reste à savoir à quel niveau elle se stabilisera.

Quels sont les facteurs actuels de l’inflation ?

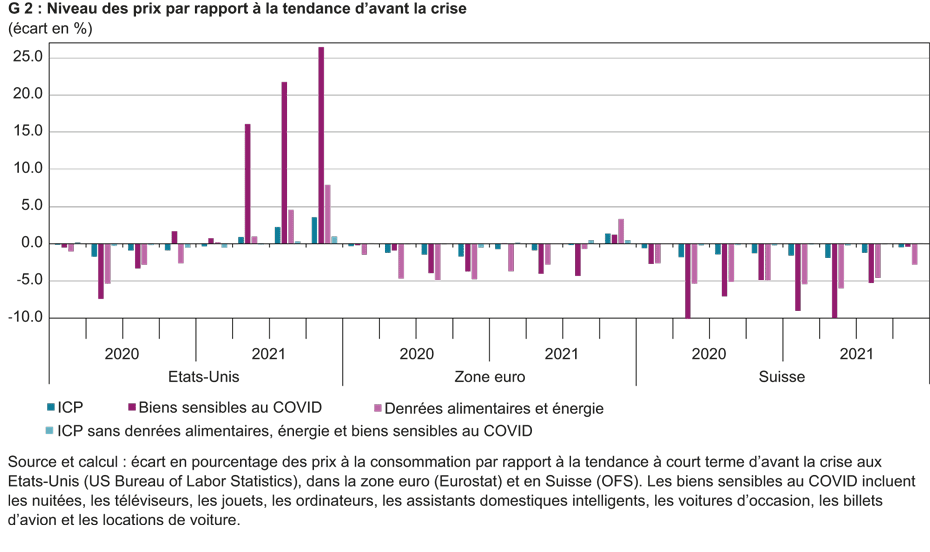

L’inflation s’explique principalement par le redressement des prix qui avaient été mis sous pression en 2020 en raison de la pandémie. Les prix de l’énergie en sont un exemple. Ceux-ci jouent un rôle plus important aux Etats-Unis et dans la zone euro qu’en Suisse. En Suisse, les prix de l’énergie sont simplement revenus à leur niveau d’avant la crise (voir graphique G 2). Aux États-Unis et dans la zone euro, ils excèdent les prix en vigueur avant l’éclatement de la crise du coronavirus. Ce niveau obtient d’ailleurs un certain soutien politique pour des motifs écologiques. Par ailleurs, les biens qui rencontrent actuellement des difficultés d’approvisionnement favorisent l’inflation. Il s’agit par exemple des semi-conducteurs et des puces informatiques, mais surtout des voitures, qu’elles soient neuves, d’occasion ou de location. Cette hausse tire son origine d’une offre insuffisante qui ne peut pas s’aligner sur la demande parfois élevée lors de la reprise. Dès que l’offre s’élargira à nouveau, ou que la demande se normalisera, les prix de ces biens devraient, à leur tour, revenir à la normale.

Quels éléments indiquent que l’inflation restera durablement élevée ?

Pour que l’inflation soit durablement élevée, il faut toujours une croissance continue des salaires. En effet, nous consommons avant tout des services, et ceux-ci dépendent à leur tour des salaires. Cette situation permet la naissance d’une spirale prix-salaires. Cela ne semble toutefois pas encore être le cas en Suisse.

Pourquoi l’inflation est-elle un problème ? Ne peut-on pas simplement l’ignorer et attendre qu’elle redescende ?

Si l’inflation dépasse la croissance des salaires, les consommateurs perdent du pouvoir d’achat. Dans les cas extrêmes, cela peut même entraîner des perturbations sociales. Lorsque le taux d’inflation est très volatil, cela complique toute planification pour l’ensemble des agents économiques. Par exemple, lors de la conclusion de contrats de crédit, il faut toujours intégrer une marge de sécurité pour compenser l’inflation. Un scénario où l’inflation n’est pas un sujet de préoccupation simplifie les affaires.

Pourquoi l’inflation est-elle si faible en Suisse ?

Traditionnellement, l’inflation en Suisse reste inférieure d’un bon pour cent à celle de la zone euro. Cela s’explique notamment par la force du franc suisse. En effet, celui-ci rend l’importation de biens étrangers moins chère. De plus, l’objectif d’inflation de la Banque nationale suisse (BNS) est inférieur à celui de la Banque centrale européenne (BCE), si bien que la politique monétaire représente aussi un facteur. Si l’inflation est plus faible en Suisse, c’est aussi parce que les taux d’intérêt y sont plus bas.

Et pourquoi l’inflation est-elle actuellement si élevée aux Etats-Unis ?

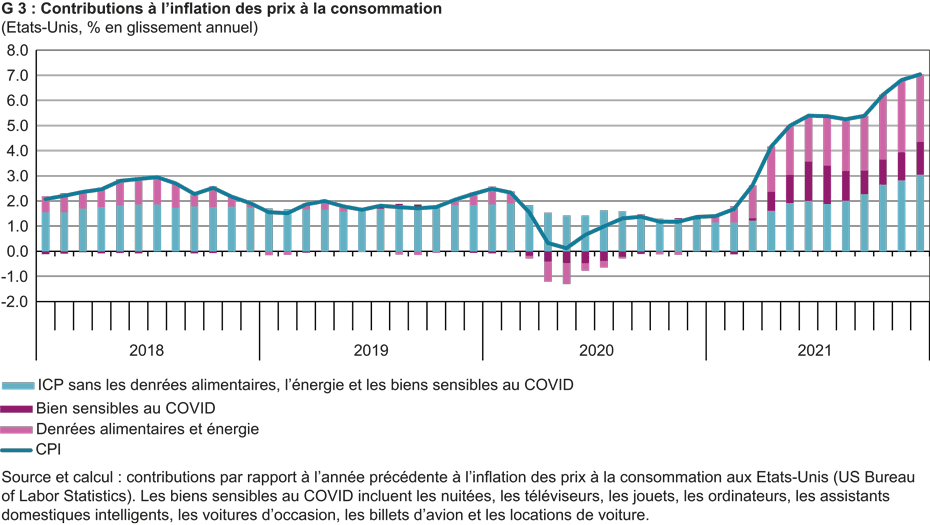

Les salaires et les prix aux Etats-Unis sont beaucoup plus soumis à des variations cycliques que chez nous. Les prix des denrées alimentaires y ont également augmenté plus fortement (voir graphique G 3). En 2020, la banque centrale américaine (Fed) a mis en œuvre une nouvelle stratégie qui consiste à autoriser temporairement un niveau d’inflation supérieur à l’objectif de 2 %. Cela signifie qu’une inflation légèrement plus élevée que par le passé peut même être souhaitée. Par ailleurs, l’inflation dépasse désormais nettement l’objectif, incitant la Fed à changer de politique et à annoncer une hausse de taux pour cette année.

Quelles erreurs de communication faut-il éviter du point de vue d’une banque centrale lorsqu’on prépare un tel changement de politique

Plus le changement de politique est inattendu, plus les réactions du marché sont fortes. C’est pourquoi il faut préparer les marchés en douceur et pas à pas. Le jour de la hausse des taux d’intérêt, il n’y a généralement plus guère de réaction du marché, car ils s’y attendaient déjà.

Les banques centrales procèdent en ce moment massivement à des achats obligataires (ce qu’on appelle dans le jargon un assouplissement quantitatif) tout en maintenant les taux directeurs à un niveau bas. Existe-t-il un algorithme dérivé de la théorie économique selon lequel il faut d’abord stopper ces achats avant d’augmenter les taux directeurs ?

Dans la pratique, les banques centrales mettent d’abord fin aux achats nets avant d’agir sur les taux directeurs. Mais il n’existe pas de règle claire à ce sujet. La situation est historiquement inédite. Pendant plus d’une décennie, l’inflation s’est maintenue en dessous de la valeur cible des banques centrales et l’a soudainement dépassée. Il n’y a pas de recette miracle.

On lit souvent que la BCE est prisonnière de sa propre politique d’argent bon marché, car l’augmentation des taux d’intérêt conduirait des Etats très endettés comme l’Italie à la faillite. Cette thèse est-elle fondée ?

Ce n’est qu’en partie vrai. Si la BCE déclenche elle-même une crise de l'endettement, cela va à l'encontre de son objectif de garantir la stabilité financière et peut également rendre plus difficile la réalisation de l'objectif d'inflation. Mais cela ne signifie pas qu’elle n’a aucune marge de manœuvre. La communication en cas de changement de politique est primordiale pour éviter des perturbations sur les marchés financiers ou une forte hausse des taux d’intérêt sur les marchés obligataires.

Pour conclure, essayons de prédire l’avenir : quand les taux d’intérêt vont-ils remonter dans la zone euro et en Suisse ?

Au KOF, nous partons du principe que la BCE n’augmentera pas son taux directeur cette année, car elle mettra d’abord fin à son programme d’achats obligataires. Et tant que la BCE n’aura pas relevé ses taux, la BNS maintiendra elle aussi sa politique monétaire expansive. La BNS a toutefois déjà toléré l’appréciation du franc, contrecarrant ainsi la hausse de l’inflation. En principe, il conviendrait, d’un point de vue macroéconomique, de retrouver des taux d’intérêt positifs. Ne serait-ce que pour que les banques centrales disposent à nouveau d’une marge de manœuvre leur permettant de baisser les taux en cas de crise ou de les augmenter en cas de tendance à la surchauffe.

Contacts

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland

KOF Bereich Zentrale Dienste

Leonhardstrasse 21

8092

Zürich

Switzerland