Les entreprises tentent de s’approvisionner en produits intermédiaires

- Mondialisation

- Conjoncture

- KOF Bulletin

Les produits intermédiaires mais aussi certaines ma-tières premières, sont des biens que les entreprises se disputent âprement. Ils se raréfient et se renchérissent en raison d’une forte demande des con-sommateurs pour les produits finis, de la forte activité de production consécutive, ainsi que des obstacles dans la mise à disposition et le transport des produits intermédiaires. La pénurie pourrait encore s’accentuer si les entreprises adoptaient une politique de commande généreuse.

Le manque de produits intermédiaires ainsi que la hausse des prix des intrants font actuel-lement l’objet de discussions intenses au niveau international. Ainsi, le Fonds monétaire in-ternational (FMI) a notamment qualifié, dans ses Perspectives de l’économie mondiale d’octobre 2021, les problèmes d’approvisionnement comme des défis qui pèsent1), entre autres, sur la reprise économique à court terme, principalement dans les économies très dé-veloppées. Les raisons des difficultés d’approvisionnement sont multiples. La pandémie en-traîne parfois des pertes de production à cause de fermetures ou d’effectifs réduits. En outre, des difficultés apparaissent au niveau de la logistique, par exemple lorsque le dédouanement des marchandises dans les ports maritimes se retrouve limité. La production et le transport ont également rencontré d’autres problèmes. Par exemple, une vague de froid au début de l’année 2021 a contraint des fabricants de puces au Texas à limiter leur production, alors que des problèmes de sécheresse ont touché d’autres fabricants à Taïwan. Le porte-conteneurs Ever Given a bloqué le canal de Suez pendant six jours, créant un important embouteillage de navires marchands.

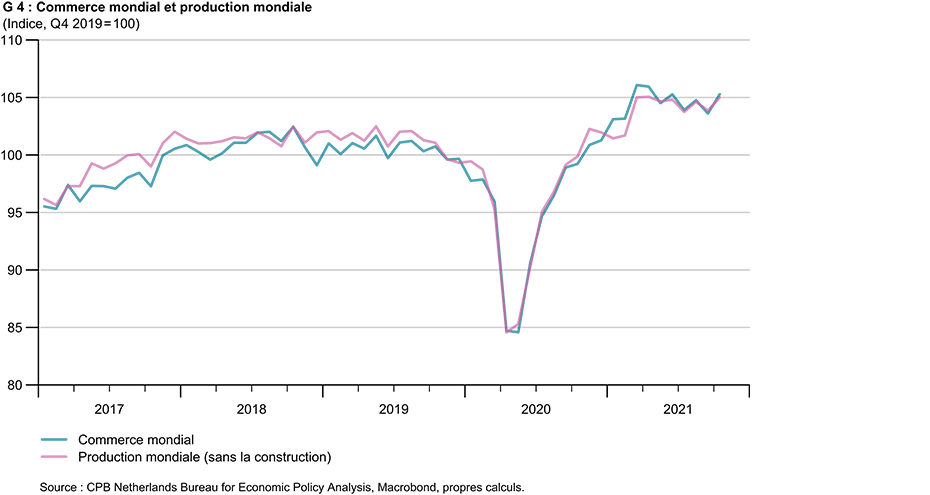

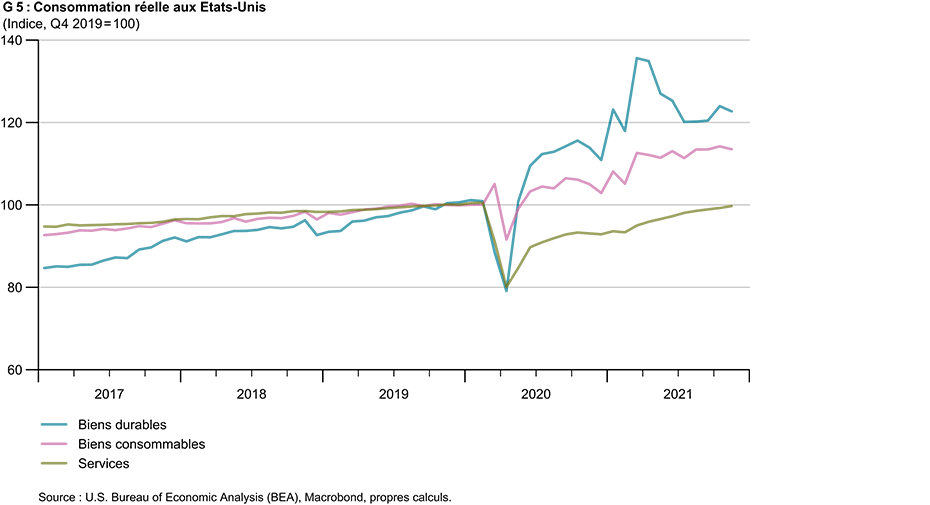

Ces perturbations ne doivent toutefois pas occulter le fait que la production mondiale et le commerce international de marchandises tournent à plein régime. Les deux se sont rapide-ment redressés après un effondrement au printemps 2020 (graphique G 4). Au début de l’année 2021, le niveau d’avant la crise a été en tout temps largement dépassé. Le commerce international n’est donc pas du tout à l’agonie, bien au contraire. La très forte demande en produits finis explique en majeure partie la pénurie de produits intermédiaires. Cette forte demande trouve son origine, par exemple, dans l’achat de marchandises très majoritaire par rapport aux services pendant cette pandémie. Le graphique G 5 illustre ce phénomène chez les consommateurs américains (E.-U.). La très forte demande pousse les chaînes d’approvisionnement (pour l’instant très fragiles) à leurs limites. A l’avenir, un retour à la normale de la consommation, associé à une diminution des perturbations de la production et de la logistique dues à la pandémie, pourrait donc atténuer la pénurie de produits intermé-diaires au cours de cette année.

La question se pose néanmoins de savoir si les entreprises modifient leur politique d’achat et de stockage de produits intermédiaires compte tenu des difficultés actuelles de disponibilité. C’est ce que suggère par exemple une enquête menée par la Chambre allemande de l’industrie et du commerce (DIHK) auprès de ses membres au cours de l’été 2021. Dans cette enquête menée en Allemagne, plus de la moitié (57 %) des entreprises, tous secteurs éco-nomiques confondus, ont indiqué vouloir augmenter leurs stocks dans le but de garantir leurs propres possibilités de production. D’un point de vue mondial, une telle stratégie peut toutefois aggraver la problématique des intrants en raison d’une flambée de la demande. D’une manière générale, la hausse des stocks peut cacher une stratégie d’augmentation des stocks qui s’installe à long terme et pourrait éclipser l’idée de flux tendu. Mais il pourrait aus-si s’agir d’effets à court terme. L’effet coup de fouet (en anglais bullwhip effect) avec des fluc-tuations de commande accrues, par exemple, apparaît lorsque les entreprises commandent trop et doivent réduire les stocks plus tard parce qu’elles estiment avoir trop de produits in-termédiaires en stock.3)

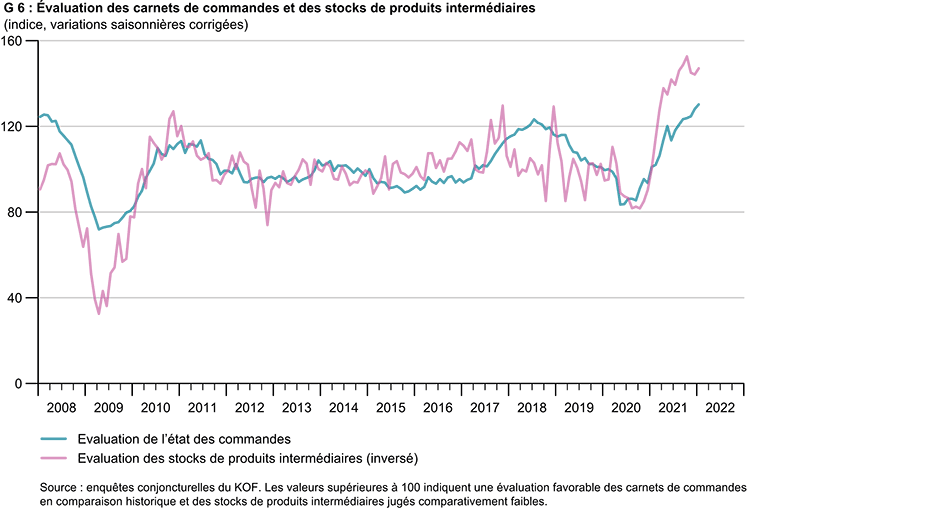

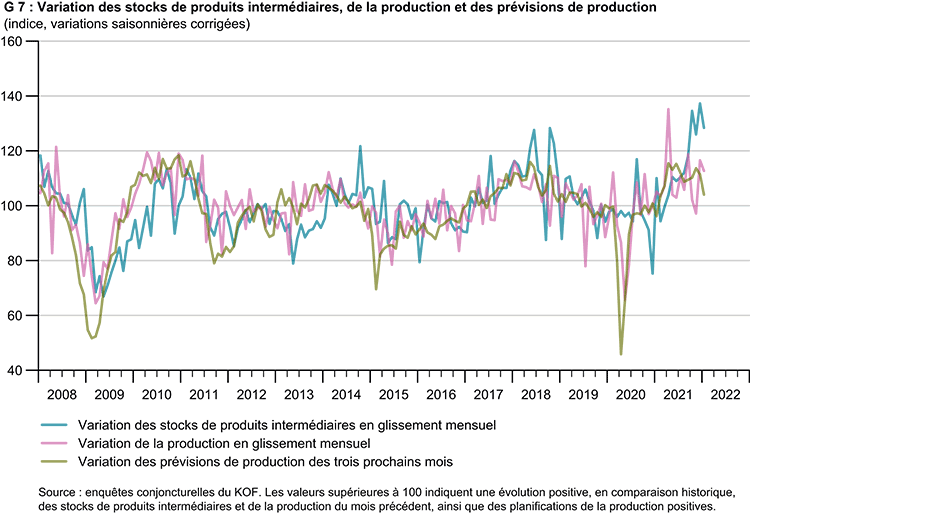

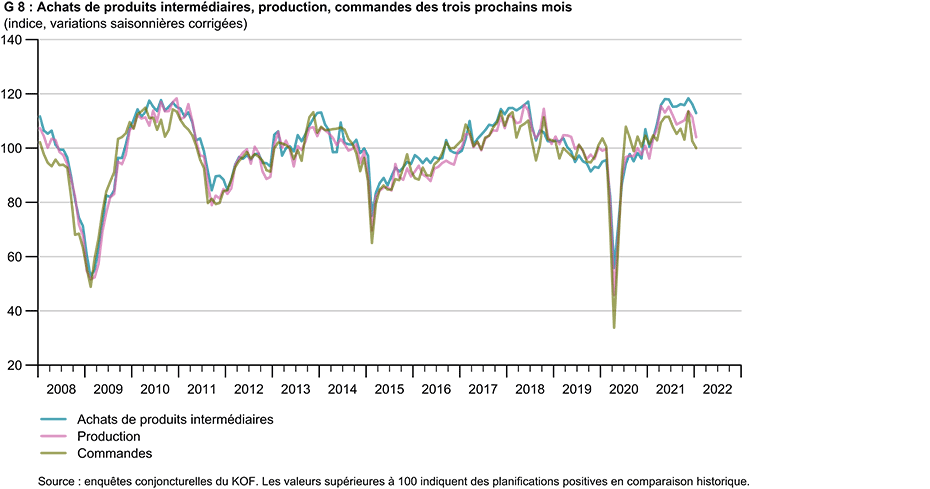

Comment les entreprises suisses réagissent-elles ? Se réapprovisionnent-elles en produits intermédiaires ? Les résultats des enquêtes conjoncturelles du KOF dans l’industrie manu-facturière permettent d’en savoir plus. Le graphique G 6 montre que les carnets de com-mandes des entreprises sont actuellement très bien remplis. Toutefois, elles jugent en paral-lèle leurs stocks de produits intermédiaires trop faibles, comme rarement auparavant. Elles considèrent les stocks comme plutôt faibles, malgré leur augmentation fréquente au cours des derniers mois (graphique G 7). Certes, la production a également évolué de manière po-sitive et les plans de production prévoient une expansion, mais les valeurs ne sont pas aussi remarquables que les résultats en matière de stocks de produits intermédiaires. Un constat similaire ressort de la comparaison entre l’achat prévu de produits intermédiaires, la planifi-cation de la production et les commandes attendues (graphique G 8). Les trois planifica-tions/attentes peuvent être considérées comme supérieures à la moyenne dans la comparai-son à moyen terme, du moins jusqu’à la fin de l’année 2021. Les prévisions relatives aux achats de produits intermédiaires se distinguent toutefois par leurs valeurs élevées.

Les résultats de l’enquête de l’automne dernier indiquent que les entreprises de l’industrie manufacturière ont tendance à acheter généreusement des intrants ou, du moins, à essayer de le faire. Le comportement d’achat ne s’est toutefois pas totalement écarté de l’évolution de la production et de la demande attendue. La forte demande constitue probablement la raison principale expliquant la politique d’achat expansive des entreprises, même si celles-ci commandent peut-être trop d’intrants. Cela pourrait être dû à une stratégie de stockage ayant fondamentalement changé, mais aussi au fait que les entreprises voient la demande de leurs produits s’éroder en raison de la situation difficile pour les produits intermédiaires, baisse qui pourrait se résorber ultérieurement. Ce serait un scénario possible pour les entre-prises qui se trouvent au sein des chaînes d’approvisionnement et non à leur extrémité. D’un autre côté, les entreprises pourraient également chercher à augmenter leurs stocks de pro-duits intermédiaires, mais leur stratégie pourrait se heurter à la pénurie. Quelles que soient les intentions des entreprises, il existe des indices laissant penser qu’elles ont tendance à commander en abondance des produits intermédiaires. Si cela devait être le cas de manière généralisée et surtout au niveau international, ce comportement des entreprises renforcerait encore l’excédent de la demande déjà généré par les consommateurs.

------------------------------------------------------

1 Fonds monétaire international, Perspectives de l’économie mondiale — Préoccupations sur le plan sanitaire, perturbations des chaînes d’approvisionnement et pressions sur les prix, octobre 2021. Lien : [external page https://www.imf.org/en/Publications/WEO/Issues/2021/10/12/world-economic-outlook-october-2021], con-sulté le 23 décembre 2021.

2 Voir [external page https://www.dihk.de/de/themen-und-positionen/wirtschaftspolitik/konjunktur-und-wachstum/blitzumfrage-lieferengpaesse], consulté le 23 décembre 2021

3 Voir par exemple Hyun Song Shin, Bank of International Settlements, 2021, pour une perspective actuelle d’un point de vue économique :

external page https://www.bis.org/speeches/sp211209.pdf

4 L’indexation est réalisée dans tous les graphiques portant sur les résultats des enquêtes conjoncturelles du KOF au moyen d’une standardisation robuste de la forme (x - médiane(x))/MAD(x)*10+100. Cette standardi-sation doit permettre de mieux comparer les séries temporelles. La médiane et l’écart absolu médian (MAD) sont utilisés pour atténuer l’influence des très fortes variations. Toutefois, les résultats tendent à se manifester également avec une standardisation ordinaire avec moyenne arithmétique et écart-type empirique.

Contact

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland