Le contrôle des investissements : une tendance mondiale avec des répercussions pour la Suisse

KOF Bulletin

Ces dernières années, de nombreux pays européens ont introduit des contrôles sur les investissements étrangers. Jusqu’à 60 % de ceux-ci y sont désormais soumis. L’administration fédérale travaille sur le projet de consultation relatif à ces nouvelles restrictions.

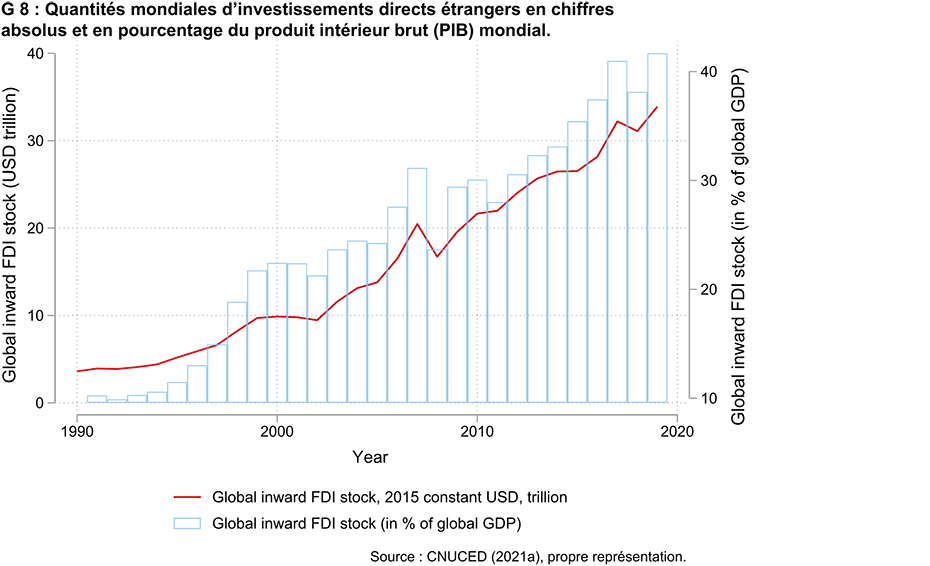

Dans le monde entier, les investissements directs étrangers ont connu une croissance forte et continue au cours des dernières décennies (voir graphique G 8). Dans le même temps, les discussions relatives aux investissements ont surtout porté sur les conditions attractives pour les investisseurs. Les investissements étrangers apportent des capitaux et des connaissances dans le pays, ce qui augmente la valeur ajoutée et contribue au maintien et à la création d’emplois. Depuis quelques années toutefois, leur approche tient de plus en plus compte de l’ordre public et de la sécurité nationale, car ils modifient les rapports de propriété des entreprises nationales. Les investisseurs ont ainsi accès à des informations et des technologies parfois sensibles ou liées à la sécurité. Les risques, tels que l’espionnage et le sabotage, qui peuvent découler des investissements étrangers, sont bien entendu connus depuis longtemps. Dans de nombreux pays, les domaines particulièrement sensibles tels que les activités et les équipements militaires ainsi que les infrastructures essentielles sont donc soit en mains publiques, soit étroitement contrôlés par l’Etat, soit soumis à des licences spéciales, ou même totalement interdits aux investisseurs étrangers. C’est également le cas en Suisse.

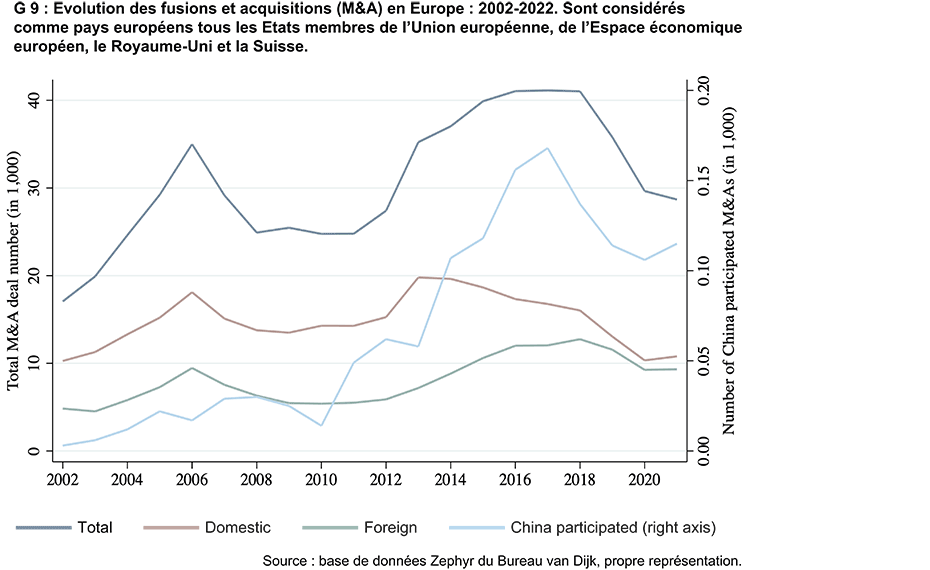

Toutefois, la perception des risques liés aux investissements étrangers a évolué dans de nombreux pays. Cela s’explique, d’une part, par la privatisation et la libéralisation de certains secteurs d’investissements sensibles, qui étaient auparavant entre les mains de l’Etat, et, d’autre part, par la numérisation, qui facilite l’accès et le transfert d’informations et de technologies sensibles. De plus, entre 2010 et 2017, les investissements chinois dans les entreprises européennes ont connu une forte croissance, mais avec des valeurs débutant à un niveau très bas (voir graphique G 9). Selon nos propres calculs basés sur les données du Bureau van Dijk, les investisseurs chinois n’ont participé qu’à 1,6 % de toutes les fusions et acquisitions internationales (M&A) réalisées en Europe entre 2007 et 2021. Certaines de ces acquisitions ont suscité des discussions politiques et des débats publics sur les opportunités d’investissement unilatérales et le transfert de connaissances non réciproque entre la Chine et l’Europe. Outre les préoccupations réelles en matière de sécurité, ce débat a probablement accru la popularité du contrôle des investissements en tant que mesure politique.

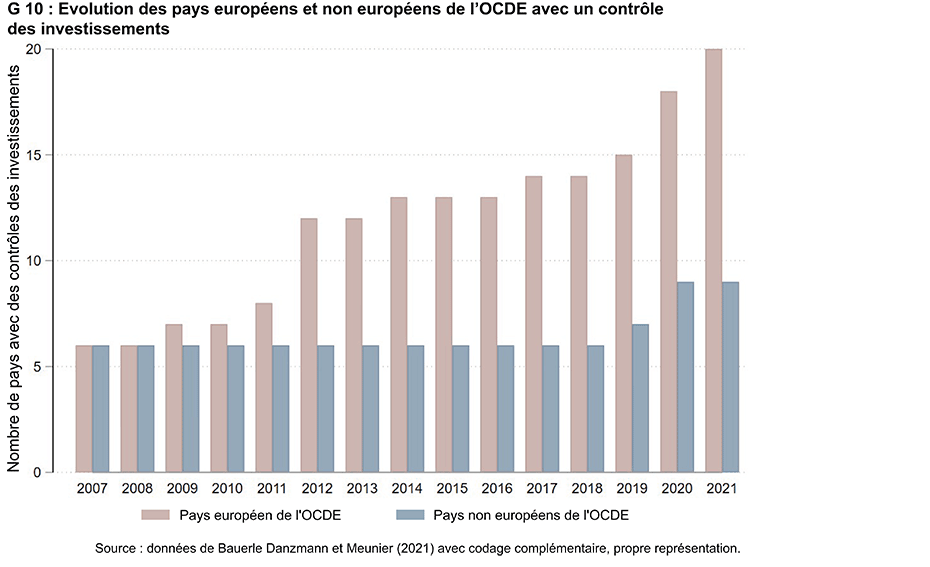

Le contrôle des investissements directs étrangers vise à prévenir les risques ou les menaces pour l’ordre public ou la sécurité. Il peut se traduire par une interdiction des investissements, mais ceux-ci sont plus fréquemment soumis à des conditions, par exemple des promesses de livraison. Ces contrôles peuvent aussi décourager certains investissements. Les Etats-Unis ont déjà introduit en 1975 un examen pour répondre aux inquiétudes concernant les investissements des pays de l’OPEP. D’autres Etats comme l’Australie ou le Japon connaissent également une forme de contrôle des investissements depuis de nombreuses années. Au cours de la dernière décennie, de nombreux autres pays, notamment en Europe, en ont fait de même (voir graphique G 10). L’Union européenne a aussi adopté une position proactive dans ce domaine. Le règlement (2019/452) de l’Union européenne n’impose certes pas l’introduction de contrôles nationaux des investissements, mais il définit un cadre et coordonne les contrôles des investissements ayant une importance pour d’autres pays de l’UE. Outre les pays industrialisés, les pays en transition s’intéressent de plus en plus au contrôle des investissements (OCDE, 2022).

Les pays qui contrôlent les investissements ont souvent modifié leur législation à plusieurs reprises au cours de la dernière décennie afin d’abaisser les seuils, d’ajouter des secteurs critiques et d’établir des processus et des critères clairs pour les contrôles. La plupart du temps, les décisions qui en découlent ne peuvent pas faire l’objet d’un recours judiciaire. En outre, il n’existe pas (encore) d’obligations de rapport harmonisé au niveau international sur le nombre d’acquisitions contrôlées ou interdites. On sait toutefois que le nombre d’investissements contrôlés est en forte augmentation dans certains pays (OCDE, 2020). En Allemagne, par exemple, 160 rachats d’entreprises nationales par des investisseurs étrangers ont été examinés en 2020, et les risques de sécurité pertinents ont pu être réduits dans presque tous les cas par des accords contractuels. Un seul projet a été interdit. Comme le montre l’exemple actuel du fabricant allemand de puces Siltronic qui devait être racheté par le fournisseur taïwanais de puces GlobalWafers, des accords de plusieurs milliards peuvent échouer en raison de la longueur des procédures d’examen ayant des dimensions internationales. Actuellement, le Centre de recherches conjoncturelles (KOF) collecte des données sur l’évolution des contrôles des investissements à travers les pays et au fil du temps. Cela permet d’analyser leur impact sur le nombre de fusions et d’acquisitions (M&A) et sur d’autres variables.

Les contrôles diffèrent sous plusieurs aspects entre les pays. C’est notamment le cas des seuils appliqués pour déclencher un contrôle. Dans la plupart des Etats qui appliquent un contrôle des investissements, l’acquisition subit un examen à partir de parts de vote de 10 à 25 %, au Japon à partir de 1 % depuis 2019. La tendance d’une baisse des seuils se confirme clairement.

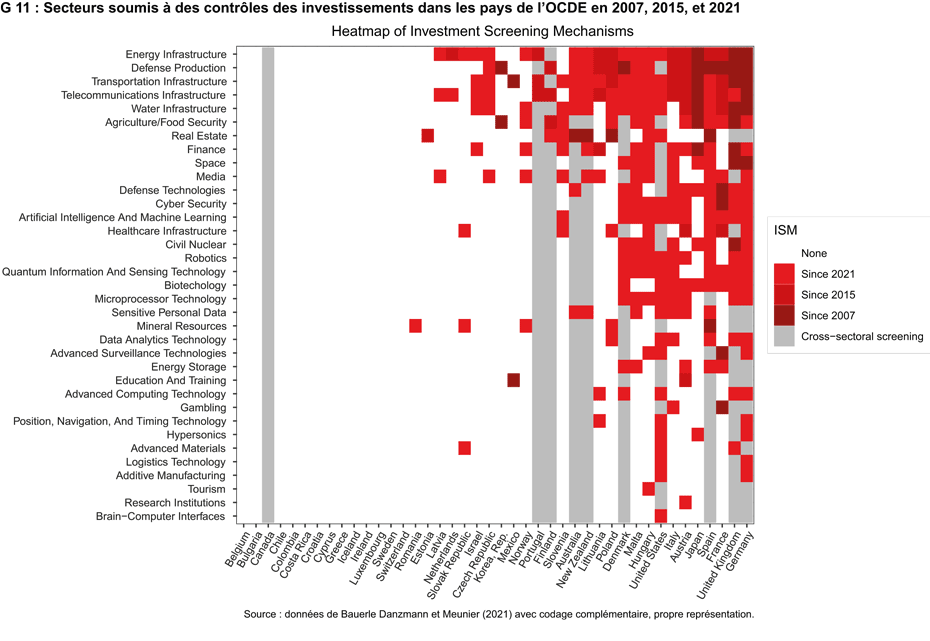

En outre, les contrôles des investissements s’étendent à un nombre croissant de secteurs tels que l’intelligence artificielle ou les technologies de microprocesseurs (voir graphique G 11). Les définitions sectorielles sont souvent larges et incluent de plus en plus d’activités impliquant des technologies de pointe, notamment parce qu’elles permettent (ou peuvent permettre) des applications liées à la sécurité. De nombreux pays ont en outre défini les secteurs de la biotechnologie et des infrastructures de santé comme étant liés à la sécurité ou ont renforcé les critères d’examen au cours des premiers mois de la pandémie de COVID-19 au printemps 2020. Toutefois, dans de nombreux Etats, ces durcissements n’ont pas vocation à se pérenniser. Les contrôles des investissements dans des secteurs ciblés sont justifiés en premier lieu par la protection de l’ordre public. On peut toutefois supposer qu’ils servent aussi à conserver en mains nationales de grandes entreprises ou des entreprises d’avenir et des technologies impliquant des connaissances stratégiques importantes (Eichenauer et al. 2021). Dans certains pays, outre les aspects sécuritaires, on vérifie même expressément le bénéfice net des investissements étrangers pour le pays du siège de l’entreprise.

L’impact du contrôle des investissements sur les fusions et acquisitions d’entreprises reste inconnu

L’OCDE (2022) estime que jusqu’à 60 % des investissements directs dans le monde sont soumis à un contrôle spécifique. Il faut éviter autant que possible d’entraver les fusions et acquisitions d’entreprises, même si très peu sont effectivement interdites par les autorités. Selon les chiffres actuellement disponibles (2018, 2019 ou 2020), un projet a été interdit en Australie, un en Allemagne et un aux Etats-Unis au cours de ces années, deux au Canada et aucun projet d’investissement n’a été interdit en Nouvelle-Zélande (CNUCED, 2021b : 133). Néanmoins, la théorie économique suggère que les coûts liés à la présentation de tous les documents requis aux autorités, les retards dus au processus d’examen et l’incertitude quant au résultat, qui au cours des premières années de mise en œuvre des contrôles et après les réformes est élevée, découragent certains investisseurs étrangers. Ces effets de distorsion sont plus importants pour les contrôles des investissements qui examinent déjà de légères modifications de la propriété en termes absolus ou en pourcentage. Les effets des nouveaux contrôles des investissements sur le nombre d’acquisitions d’entreprises ou sur les prix d’acquisition en Europe n’ont pas encore été étudiés de manière systématique. Des études américaines plus anciennes montrent que les contrôles des investissements peuvent réduire la valeur des entreprises, la concurrence diminuant pour leur reprise.

Les projets de la Suisse en matière de contrôle des investissements

La Suisse suit la tendance internationale et introduira bientôt un contrôle des investissements. Son élaboration se base sur l’adoption de la motion Rieder « external page Protéger l’économie suisse en contrôlant les investissements » (18.3021). Le Conseil fédéral (2021) a présenté en août 2021 les éléments clés d’un contrôle des investissements étrangers dans les entreprises suisses, mais les concepts et définitions centraux ne seront disponibles qu’avec le projet mis en consultation fin mars de cette année. Le gouvernement est d’avis que le rapport coûts/bénéfices d’un contrôle des investissements n’est pas favorable et que le cadre réglementaire existant est suffisant (Conseil fédéral, 2019). Néanmoins, le Conseil fédéral (2021) cite six dangers ou menaces, dont la défaillance d’une entreprise d’importance systémique sans alternative à court terme, les données personnelles sensibles, les distorsions de concurrence importantes dues à des investisseurs étatiques ou proches de l’Etat, ainsi que les dépendances critiques de l’Etat suisse vis-à-vis de composants d’armement et de systèmes informatiques centraux liés à la sécurité. Comme le Conseil fédéral estime que les menaces proviendraient principalement d’investisseurs proches de l’Etat, de telles acquisitions doivent être annoncées et autorisées dans tous les secteurs. On ne sait pas encore dans quels secteurs la Confédération examinera également les investissements privés. Au niveau international, il n’y aura probablement pas de seuil strict pour un contrôle : seule une prise de contrôle d’une entreprise nationale déclenchera un examen. Dans ces cas, le SECO procédera à une analyse en deux étapes, la deuxième n’étant nécessaire que pour les autorisations approfondies. En cas de recommandation d’interdiction de prise de contrôle par les autorités fédérales, le Conseil fédéral aura le dernier mot, car cette décision comporte une dimension politique et ne serait guère perçue positivement dans le pays de l’investisseur.

En outre, le contrôle suisse des investissements doit permettre une coopération avec d’autres Etats ainsi que des dérogations réciproques. Ce dernier point laisse entendre que des accords bilatéraux et multilatéraux pourraient être négociés dans les années à venir, dans lesquels des Etats ayant des systèmes de valeurs et économiques comparables renonceraient mutuellement au contrôle des investissements privés (dans certains secteurs). Grâce à de tels accords, encore théoriques, les possibilités d’investissement dans des pays partenaires importants de la Suisse seraient à nouveau réalisables de manière moins bureaucratique qu’elles ne l’étaient ces dernières années.

Références bibliographiques :

Bauerle-Danzman, S. et S. Meunier, 2021. « The big screen : Mapping the diffusion of foreign investment screening mechanisms ». Note de recherche non publiée.

Conseil fédéral, 2019. « Investissements transfrontaliers et contrôles des investissements ». Rapport du Conseil fédéral en réponse aux postulats 18.3376 Bischof du 16 mars 2018 et 18.3233 Stöckli du 15 mars 2018. Berne, Suisse. 13.02.2019. external page https://www.newsd.admin.ch/newsd/message/attachments/55636.pdf

Conseil fédéral, 2021. « Le Conseil fédéral définit les grandes lignes d’un contrôle des investissements en Suisse ». Communiqué de presse. Berne, Suisse. 25.08.2021. external page https://www.admin.ch/gov/de/start/dokumentation/medienmitteilungen.msg-id-84838.html

Eichenauer, V. Z., M. Dorsch et F. Wang, 2021. « Investment Screening Mechanisms : The Trend to Control Inward Foreign Investment », EconPol Policy Report 34. Munich, Allemagne : Ifo Institute, University of Munich. URL : external page https://www.econpol.eu/sites/default/files/2021-12/EconPol_PolicyReport34.pdf

Pohl, Joachim et Nicolas Rosselot, 2020, « Acquisition and ownership-related policies to safeguard essential security interests-Current and emerging trends, observed designs, and policy practice in 62 Economies. » Paris, France : Organisation de coopération et de développement économiques.

OCDE, 2022. « Evolutions des politiques de l’investissement dans 62 économies : 16 octobre 2020 – 15 octobre 2021 ». Projet sur la liberté d’investissement. URL : external page https://www.oecd.org/investment/investment-policy/Investment-policy-monitoring-October-2021-ENG.pdf

CNUCED, 2021a. « Investissement étranger direct : flux et stock entrants et sortants, annuel ». Genève, Suisse : Conférence des Nations unies sur le commerce et le développement. URL : external page https://unctadstat.unctad.org/wds/TableViewer/tableView.aspx?ReportId=96740

CNUCED, 2021b. « Rapport sur l’investissement dans le monde ». Rapport sur l’investissement dans le monde. Genève, Suisse : Conférence des Nations unies sur le commerce et le développement.

Personne de contact

Professur f. Wirtschaftsforschung

Leonhardstrasse 21

8092

Zürich

Switzerland