« La guerre en Ukraine représente un risque conjoncturel majeur »

- KOF Bulletin

- Conjoncture internationale

Heiner Mikosch, économiste au KOF et chef de la section Conjoncture internationale, évoque les dangers économiques que représente pour l’Europe et la Suisse l’attaque de la Russie contre l’Ukraine.

Nous venons de surmonter, du moins en apparence, la crise du coronavirus. La guerre en Ukraine fait-elle planer un nouveau risque conjoncturel ?

La guerre en Ukraine représente un risque conjoncturel majeur. Si cette guerre ainsi que les sanctions s’étendent et que les exportations de matières premières de la Russie vers l’Europe cessent, une forte récession frappera l’Europe. Celle-ci ne sera certes pas comparable à la crise du coronavirus, mais elle pourrait être très brutale.

Pendant la crise du coronavirus, nous avons appris à penser sous forme de scénarios, par exemple avec les mutations possibles du virus. Du point de vue d’un prévisionniste conjoncturel, le monde actuel avec ses risques politiques et militaires est-il comparable au monde prévalant lors du coronavirus ?

A l’instar de la récente crise, nous sommes effectivement dans une situation de scénario classique. En effet, les éléments décisifs à présent sont surtout les acteurs politiques. Or, ce jeu d’échecs politique est presque plus difficile à modéliser que la propagation d’un virus, qui obéit à certaines règles.

Quel est le scénario conjoncturel actuel du KOF ?

Notre actuel scénario positif est que la guerre se termine au plus tard dans trois mois, que ce soit par une victoire militaire des Russes ou par leur retrait pour sauver la face. Pour les prévisions à court terme, les deux variantes s’équivalent pratiquement dans le contexte européen. En raison de la forte asymétrie des forces entre les armées russe et ukrainienne, il est fort possible que les combats intenses ne durent pas très longtemps. Si ce scénario se réalise, les effets négatifs de la guerre sur l’économie mondiale pourraient se cantonner au deuxième trimestre de cette année, même si les sanctions actuelles contre la Russie se prolongent. Toutefois, les changements structurels de l’économie mondiale devraient être encore renforcés par la guerre.

Et quelles sont les hypothèses du scénario négatif ?

Dans notre scénario négatif, le conflit entre la Russie et l’Occident s’intensifie et les sanctions s’étendent à l’ensemble du commerce des matières premières. Une partie de l’approvisionnement énergétique de l’Europe s’effondrerait alors. L’Allemagne, dont les importations de gaz naturel proviennent à environ 55 % de Russie (pétrole : 35 %, charbon : 50 %), n’est pas la seule à être fortement exposée ; l’Italie par exemple et surtout les pays d’Europe de l’Est le sont également. Bien que les réserves suffiraient encore pour quelques mois, l’Europe connaîtrait rapidement des rationnements énergétiques dans ce scénario. La production économique globale en Europe en souffrirait fortement, mais les rationnements atteindraient probablement surtout les secteurs économiques non centraux. Dans ce scénario négatif, on assisterait à un effondrement de la conjoncture, certes moins important que lors de la crise du coronavirus, mais néanmoins massif.

La Suisse a relativement bien traversé la crise du coronavirus. Y a-t-il un espoir qu’elle puisse également bien surmonter la crise actuelle ?

En tant qu’économie orientée vers l’exportation et fortement interconnectée, notamment en Europe, la Suisse est touchée par les effets négatifs de la guerre sur la conjoncture internationale. Mais la Suisse ne dépend pas autant des exportations d’énergie russe que d’autres pays européens. Le fait que près de 40 % des exportations de la Suisse sont des produits chimiques et pharmaceutiques distingue sa situation. Ces secteurs dépendent moins de la conjoncture que, par exemple, l’industrie manufacturière. Cela a protégé la Suisse lors de la crise du coronavirus et devrait également lui profiter dans la crise actuelle. Toutefois, le poids important du secteur chimique et pharmaceutique peut aussi représenter un gros risque dans d’autres cas. Il convient en outre de noter qu’environ 80 % du négoce de matières premières russes est géré par des entreprises en Suisse. Le négoce de matières premières russes représente entre 15 et 20 % du commerce de transit total en Suisse, qui représente lui-même environ 5 % du produit intérieur brut (PIB). Il me semble donc évident qu’une interruption des exportations d’énergie russe vers l’Europe, en raison du gel du commerce de transit, entraînerait des répercussions clairement négatives sur la création de valeur en Suisse. Même sans interruption des exportations, des répercussions négatives semblent probables, car les sanctions actuelles paraissent déjà limiter l’activité de certaines banques. Toutefois, la valeur ajoutée dans le commerce de transit fluctue généralement beaucoup et le secteur ne compte que peu d’emplois.

Dans quelle mesure la Russie se tire-t-elle une balle dans le pied, sur le plan économique, en raison de la guerre ?

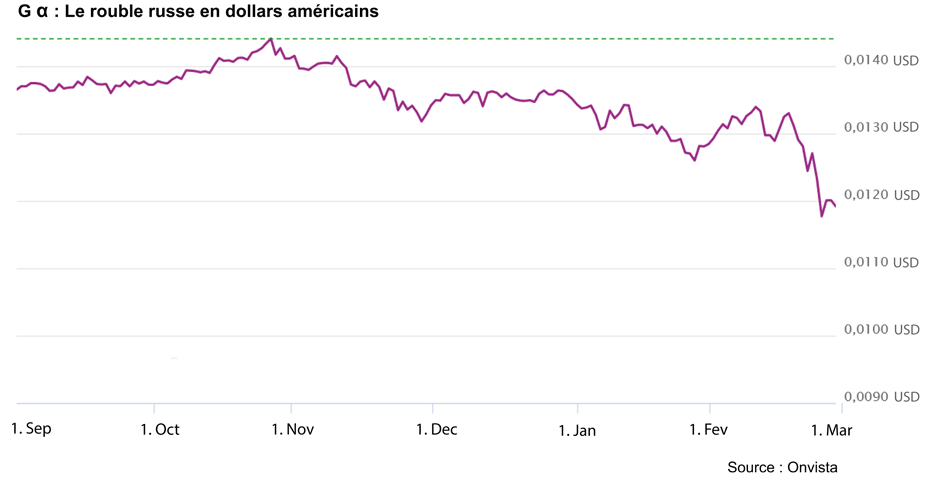

L’économie russe devrait énormément souffrir des sanctions liées à la guerre. Déjà lors de l’annexion de la Crimée en 2014, le rouble et le PIB russe s’étaient effondrés, ce qui était toutefois aussi lié à la chute des prix des matières premières à l’époque. La crise du coronavirus a ensuite été le choc brutal suivant. En fait, depuis 2014 déjà, la Russie essayait de se prémunir contre les secousses du rouble en augmentant ses réserves en devises étrangères. Mais le gel des devises étrangères par la banque centrale russe limite désormais considérablement sa capacité à résister à la dévaluation du rouble en achetant sa propre monnaie. C’est aussi pour cette raison que le rouble a décroché cette semaine pour atteindre un niveau historiquement bas (voir graphique α).

Le chancelier allemand Olaf Scholz parle d’un « changement d’époque ». La guerre aura-t-elle un impact sur la mondialisation et les flux commerciaux et financiers internationaux ?

Je pense que le changement d’époque a déjà eu lieu et que la politique allemande s’en rend compte maintenant. Avec la Chine et les Etats-Unis, nous avons deux acteurs dominants qui se battent pour la primauté politique et économique dans différentes régions du monde. Je m’attends à ce que les sanctions consécutives à la guerre en Ukraine limitent à moyen terme les capacités de la Russie à jouer un rôle autonome dans le jeu des puissances internationales. Il est difficile de dire si le conflit actuel conduira l’Union européenne (UE) à élargir ses options pour agir de manière autonome à long terme ou si les Etats européens se rapprocheront davantage des Etats-Unis. La formation de blocs politiques pourrait conduire à un approfondissement des flux commerciaux et financiers au niveau régional ou au sein de blocs géopolitiques plutôt qu’au niveau mondial. Une réaction rationnelle à l’augmentation des risques de conflit serait également une plus grande diversification des chaînes commerciales internationales.

L’inflation était déjà élevée dans presque tous les pays industrialisés avant la guerre en Ukraine. La guerre va-t-elle l’accélérer ?

Jusqu’à l’éclatement de la guerre, les pénuries d’approvisionnement, qui avaient récemment provoqué une poussée inflationniste, étaient moins importantes qu’au début de l’année. Mais au moment même où ce choc semble être progressivement digéré, le choc suivant des prix survient avec la hausse des prix de l’énergie. Les consommateurs ont beaucoup économisé pendant la crise du coronavirus et veulent à nouveau consommer fortement. Ces conditions avantageuses poussent les entreprises à augmenter leurs prix. De plus, la situation sur le marché du travail est bonne, ce qui devrait entraîner une hausse des salaires à moyen terme. Cette situation mixte comporte le risque que le renchérissement se répercute sur l’inflation de base par le biais d’une spirale prix-salaires et conduise à moyen terme à une inflation plus élevée que souhaité. C’est désormais la réaction des banques centrales qui sera décisive.

Mais les banques centrales ne sont-elles pas confrontées au dilemme suivant : d’une part, elles devraient augmenter les taux d’intérêt pour lutter contre l’inflation, mais d’autre part, elles ne peuvent pas augmenter les taux d’intérêt parce que la conjoncture mondiale est affaiblie par la guerre en Ukraine ?

Absolument. Les banques centrales affrontent actuellement une situation particulièrement difficile. Je pense que la Réserve fédérale américaine ne s’écartera pas de ses plans actuels de durcissement. L’inflation de base aux Etats-Unis est tout simplement trop élevée. L’analyse de la situation est plus compliquée pour la Banque centrale européenne. Dans notre scénario positif, il n’y a selon moi aucune raison pour que la BCE renonce à une hausse des taux au second semestre. Mais si la guerre et les sanctions s’étendent, comme le suggère notre scénario négatif, nous devrions assister à une récession en Europe, accompagnée de hausses de prix encore plus fortes. Les banques centrales seront alors, elles aussi, à bout de souffle. Au moins, elles peuvent encore éviter une crise bancaire en intervenant rapidement.

Contacts

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland

KOF Bereich Zentrale Dienste

Leonhardstrasse 21

8092

Zürich

Switzerland