Les ménages les plus pauvres sont les plus touchés par la hausse des coûts de la santé

- Inflation

- KOF Bulletin

- Soins de santé

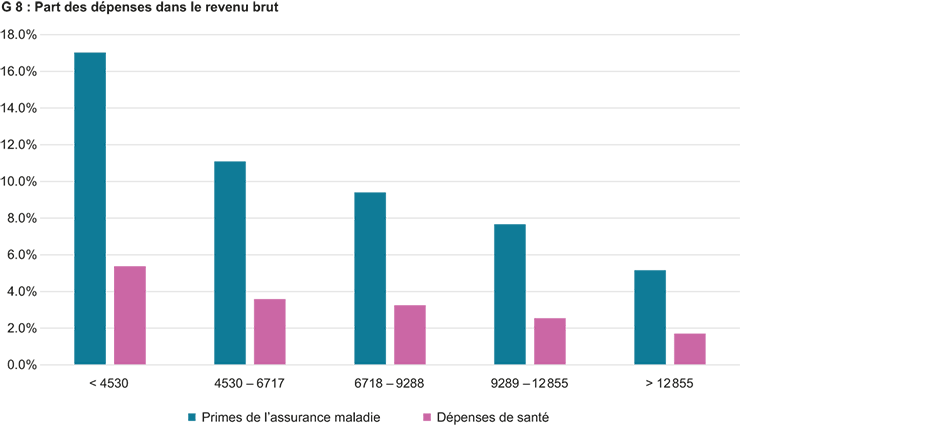

En Suisse, la part dans le revenu des coûts de la santé directement payés diminue à mesure que le revenu augmente, alors que c’est habituellement l’inverse dans d’autres pays. L’explication ne se trouve pas dans l’augmentation des coûts de la santé, mais dans le mode de financement des dépenses de santé.

La conviction d’un système de santé suisse certes coûteux, mais exemplaire, fait partie de l’impression nationale. Un rapide coup d’œil aux statistiques internationales de la Banque mondiale montre que cela n’est vrai qu’à un seul égard. En effet, parmi les 38 pays de l’OCDE, seuls les Etats-Unis présentent des dépenses de santé totales plus élevées que la Suisse par rapport au PIB. Il en va de même pour les dépenses de santé par habitant.1 En ce qui concerne les indicateurs relatifs aux soins de santé, la Suisse occupe certes la deuxième place derrière la Norvège pour le nombre de personnel soignant et de sages-femmes par rapport à la population, mais elle ne se positionne qu’en milieu de tableau pour la densité de médecins (12e place), tout comme pour le nombre de lits d’hôpitaux (13e place), ce dernier point s’étant reflété douloureusement lors de la pandémie de COVID-19.

La Suisse se distingue aussi nettement d’autres pays riches en ce qui concerne le financement des dépenses de santé. Les financements et les prestations étatiques ou paraétatiques y jouent un rôle beaucoup plus important que dans notre pays. En ce qui concerne la participation de l’Etat dans l’ensemble des dépenses de santé, la Suisse arrive en queue de peloton, puisqu’elle n’y représente qu’un peu plus de 30%. Cela correspond à environ la moitié de la moyenne de l’OCDE et à une volonté politique. S’agissant de la part des coûts de la santé assumés par les particuliers (y compris l’assurance-maladie) dans les coûts totaux, la Suisse arrive très loin devant tous les autres pays, avec près de 70%, tout comme pour le montant par habitant des coûts de la santé directs assumés par les particuliers (franchises, paiements supplémentaires et coûts de la santé non assurés). A cela s’ajoute le fait que dans le domaine des soins de santé, les prix suisses étaient 1,4 fois plus élevés que la moyenne européenne en 2000 et 2,3 fois plus en 2020.2

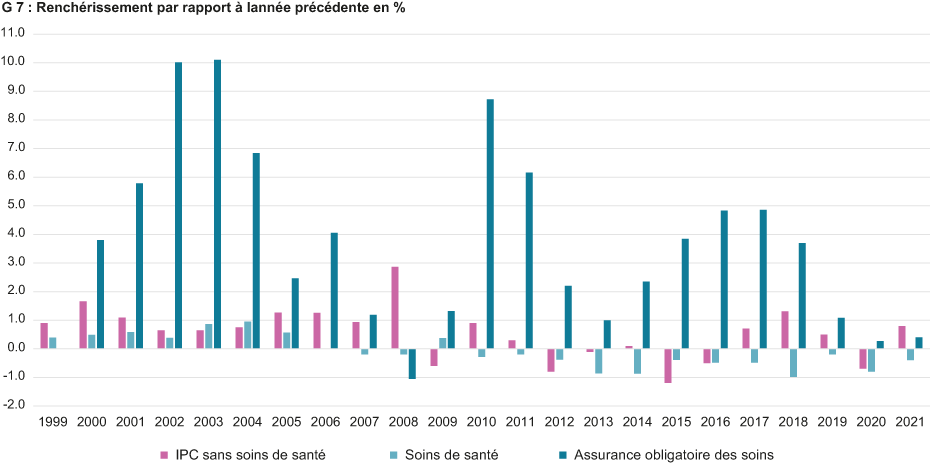

Les primes d’assurance de soins ont augmenté plus fortement que le niveau général des prix

Compte tenu de ce qui précède, il n’est pas surprenant que l’évolution des dépenses privées de santé en Suisse soit un sujet hautement politique. Depuis l’introduction de l’assurance obligatoire des soins (AOS) en 1996, les primes ont augmenté nettement plus vite que le niveau général des prix reflété par l’indice des prix à la consommation (IPC). De plus, comme les primes diffèrent en fonction des risques et non des revenus, les ménages les plus modestes, en particulier, souffrent d’une érosion de leur pouvoir d’achat (Graphique G 7).

L’évolution des prix à l’intérieur du pays est déterminante pour l’impact du renchérissement sur les ménages en Suisse. Toutefois, des prix relatifs élevés pour certaines catégories de dépenses font qu’elles représentent des parts importantes des dépenses totales, de sorte que de telles variations de prix peuvent affecter sensiblement les ménages financièrement moins bien lotis, sans que cela ne soit visible dans les statistiques de l’IPC.

Depuis 2003, l’Office fédéral de la statistique (OFS) ne publie malheureusement plus le renchérissement pour différents groupes socio-économiques et l’évolution des primes de l’AOS ne figure pas dans l’IPC. Le renchérissement des soins de santé par rapport à l’IPC sans ce groupe principal, ainsi que l’indice des primes d’assurance-maladie, offre toutefois un point de repère pour une vue d’ensemble de l’évolution annuelle des primes depuis 2000. Si l’on ajoute à cela l’enquête sur le budget des ménages réalisée depuis 2000, qui différencie ses résultats selon les différents types de ménages, on obtient les résultats suivants :

- Au cours des deux dernières décennies, l’évolution des coûts des soins de santé selon l’IPC a été différente de celle de l’indice global. L’évolution entre 1999-2021 s’élevait de manière cumulative pour les premiers à -2,4% (-0,15% en moyenne annuelle), contre 12,4% (0,5% en moyenne annuelle) pour l’IPC sans le domaine de la santé. Durant la même période, l’indice de l’AOS a augmenté de 125,7% (3,8% en moyenne annuelle). Comme le montre le graphique, ce ne sont pas des cas isolés qui sont à l’origine de cette évolution. Les différences sont caractéristiques.

- Selon la dernière ventilation disponible de l’enquête sur le budget des ménages, pour la période 2015-2017 la part des dépenses directes de santé du ménage type dans le revenu brut était de 2,6%, celle de l’AOS de 6,5%, et 1,4% supplémentaire était consacrée aux assurances complémentaires, soit 10,5% au total. Pour le type de ménage le plus touché, les couples de 65 ans et plus, la part des dépenses totales de santé était cependant 2,8 fois plus élevées, soit 29,9%, et pour le type de ménage le moins touché, les couples de moins de 65 ans dans la plus haute des 5 classes de revenus (plus de 15 731 francs par mois) elle était de 5,0%, soit moins de la moitié de la moyenne des ménages. En général, les pourcentages augmentent avec l’âge et sont plus élevés pour les classes de revenus inférieures. En revanche, le nombre d’enfants vivant dans le ménage n’a pas d’effet systématique sur la part des dépenses de santé dans le budget du ménage.

Une charge croissante pour les ménages plus âgés et plus pauvres

Ces résultats sont remarquables. La recherche internationale montre que les ménages âgés et pauvres sont confrontés à des taux d’inflation plus élevés que le ménage moyen en raison de la hausse des coûts de la santé. Si ce constat est également valable pour la Suisse au cours des 20 dernières années, il est uniquement dicté par les primes d’assurance-maladie, car les prix des frais de santé payés directement par les ménages ont eu tendance à augmenter moins que l’IPC. L’examen des coûts de la santé dans l’IPC, qui n’inclut pas l’AOS, cache donc la charge croissante pour les ménages les plus âgés et les plus pauvres que provoque la hausse des primes.

Il est également frappant de constater que la part des dépenses de santé directement payées par rapport au revenu diminue en Suisse à mesure que le revenu augmente, alors que c’est généralement l’inverse dans d’autres pays (Graphique G 8).3 En Suisse, ce n’est donc pas la liberté de pouvoir s’offrir une plus grande part de dépenses de santé dans le budget avec un revenu plus élevé qui domine la répartition des dépenses, mais les paiements à caractère obligatoire (franchises, paiements supplémentaires) et les prestations non couvertes par l’AOS dans notre pays, comme les frais dentaires. Par conséquent, les ménages moins aisés doivent assumer une plus grande part que les plus aisés. Les débats sur la politique de santé en Suisse mettent moins cet aspect en lumière que la charge dégressive des primes d’assurance-maladie indépendantes du revenu, mais c’est là aussi le résultat d’un financement des dépenses de santé voulu par les politiques. La question de savoir si cela est juste du point de vue de la politique sociale mérite aussi une discussion.

___________________________________

1 Ces chiffres et les comparatifs internationaux suivants sont tirés du portail de données external page en ligne de la Banque mondiale au 14.1.2022 et se réfèrent à la dernière année entière-ment saisie, 2018. La pandémie ne se reflète donc pas encore sur les chiffres.

3 Pour l’Allemagne, voir external page https://www.destatis.de/DE/Themen/Gesellschaft-Umwelt/Einkommen-Konsum-Lebensbedingungen/Konsumausgaben-Lebenshaltungskosten/Tabellen/liste-monatlichen-haushalts-nettoeinkommen.html.

Une version antérieure de cet article a été publiée dans le numéro de février 2022 de La Voix des consommateurs, du prestataire de services Internet comparis.ch external page ici.

Personne de contact

Dep. Management,Technolog.u.Ökon.

Weinbergstr. 56/58

8092

Zürich

Switzerland