Les entreprises s’attendent à une baisse des salaires réels et à une hausse de l’inflation à long terme en raison de la guerre en Ukraine

- KOF

- Inflation

- KOF Bulletin

- Enquêtes

L’invasion russe en Ukraine a réduit les attentes de croissance salariale des entreprises suisses et, dans le même temps, a renforcé leurs prévisions d’inflation. Ce sont surtout les petites et moyennes entreprises ainsi que les entreprises de l’industrie manufacturière qui tablent sur des prix plus élevés à long terme. D’un point de vue mathématique, les données fournies par les entreprises font apparaître des prévisions de salaires réels plus négatives qu’avant la guerre.

L’inflation continue d’augmenter dans de nombreux pays. Jusqu’à récemment, les banques centrales telles que la Banque centrale européenne (BCE) ou la Banque nationale suisse (BNS) considéraient la vague d’inflation actuelle comme plutôt temporaire, même si elle s’est avérée plus persistante que prévu initialement. Elles ont principalement attribué la croissance des taux d’inflation à des effets de base, à des goulets d’étranglement dans l’approvisionnement et à des déplacements de la demande, tous liés à la pandémie, et s’attendaient à ce que ces facteurs temporaires s’estompent au cours de l’année. Tant que les anticipations inflationnistes à long terme se maintenaient, l’inflation sous-jacente aurait dû rester stable et proche de ses objectifs

L’invasion russe de l’Ukraine et les perturbations économiques qui en découlent pourraient toutefois rendre cette appréciation caduque. Pour l’économie mondiale, la Russie et l’Ukraine sont des fournisseurs importants de matières premières telles que l’énergie, les métaux ou les produits agricoles, dont la disponibilité a été remise en question par la guerre et dont la hausse des prix a s’est encore accélérée du fait de l’attaque russe. Certains craignent qu’un renchérissement supplémentaire de ces intrants n’augmente les coûts d’exploitation et de production, ce qui pourrait à son tour se traduire par des anticipations inflationnistes plus élevées à plus long terme et donc par des prix plus élevés (D’Acunto et Weber, 2022). En effet, par le passé les chocs pétroliers ont déjà attisé les anticipations inflationnistes et déstabilisé les attentes tant des entreprises que des consommateurs (Coibion et Gorodnichenko 2015, Coibion et al. 2018).

Une enquête auprès des entreprises révèle les attentes en matière de salaires et d’inflation avant et après le début de la guerre

Les données d’enquête du KOF permettent de constater si l’invasion russe de l’Ukraine a eu un impact sur les attentes des entreprises suisses en matière de salaires et d’inflation. Depuis le 16 février, le KOF étudie dans le cadre d’une enquête spéciale comment les entreprises suisses déterminent les prix de leurs produits ou services et quels facteurs influencent le processus de formation des prix. Parmi celles interrogées figurent des entreprises de tous les secteurs économiques de Suisse, à l’exception de l’agriculture. Dans le cadre de cette enquête, il a été demandé aux entreprises quel serait, selon elles, le taux d’inflation annuel en Suisse, mesuré par l’indice suisse des prix à la consommation, au cours des douze prochains mois (à court terme) et dans cinq ans (à long terme). En outre, les entreprises ont été priées d’estimer l’évolution moyenne sur un an des salaires bruts dans leur entreprise pour les employés.

La méthode empirique exploite ensuite le fait que l’enquête a été lancée avant l’attaque russe et qu’elle s’est poursuivie ensuite. De cette manière, les réponses des entreprises qui ont rempli l’enquête avant le 24 février (le premier jour de la guerre) peuvent être comparées à celles des entreprises qui ont répondu pendant la guerre. La comparaison permet de déterminer l’influence de la guerre sur les attentes en matière d’inflation et de salaires en supposant que la guerre en Ukraine a été le principal facteur ayant influencé les attentes des entreprises à l’horizon de l’enquête. L’enquête ayant été réalisée par voie électronique, il est possible d’identifier avec précision la date des réponses. 652 entreprises ont répondu avant l’invasion, 578 après.

Anticipations inflationnistes plus élevées après le déclenchement de la guerre

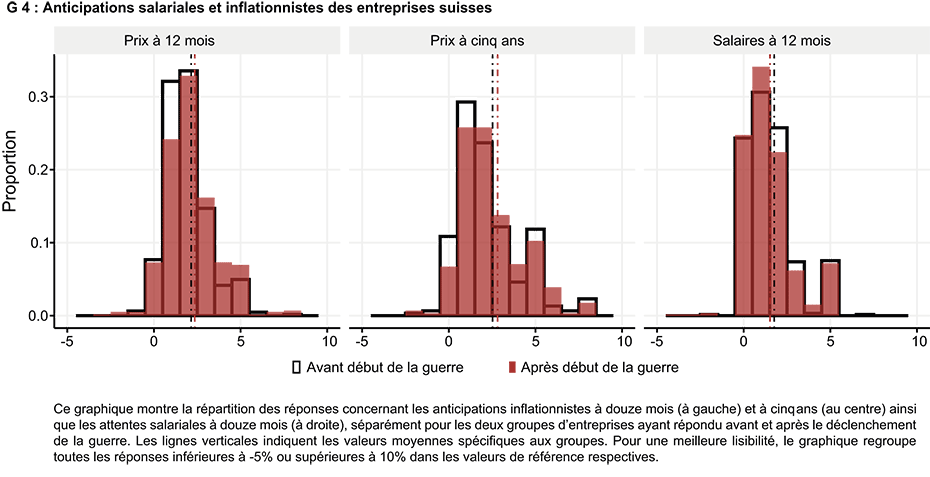

Le graphique 4 montre la répartition des réponses concernant les anticipations inflationnistes à douze mois (à gauche) et à cinq ans (au centre) ainsi que les attentes salariales à douze mois (à droite), séparément pour les deux groupes d’entreprises ayant répondu avant et après le déclenchement de la guerre.

Tant à court qu’à long terme, les entreprises suisses s’attendent à des taux d’inflation plus élevés depuis l’invasion russe.1 Pour les douze prochains mois, les entreprises prévoyaient avant le début de la guerre une hausse du taux d’inflation de 2,10% en moyenne (médiane : 2%). Après le début de la guerre, la hausse attendue est de 2,35% (médiane : 2%). A long terme, les prévisions d’inflation sont passées de 2,37% (médiane : 2%) à 2,83% (médiane : 2%). A l’aide d’un modèle de régression, il apparaît que ces augmentations sont statistiquement assurées au niveau de signification de 5%.

En revanche, la croissance salariale attendue a baissé depuis l’invasion russe. Avant le début de la guerre, les entreprises prévoyaient une augmentation des salaires bruts de 1,72% en moyenne (médiane : 1,5%) entre aujourd’hui et dans un an. Depuis le début de la guerre, la croissance attendue est encore de 1,49% (médiane : 1%). Sur la base du modèle de régression, il apparaît que ce recul est statistiquement assuré au niveau de signification de 10%.

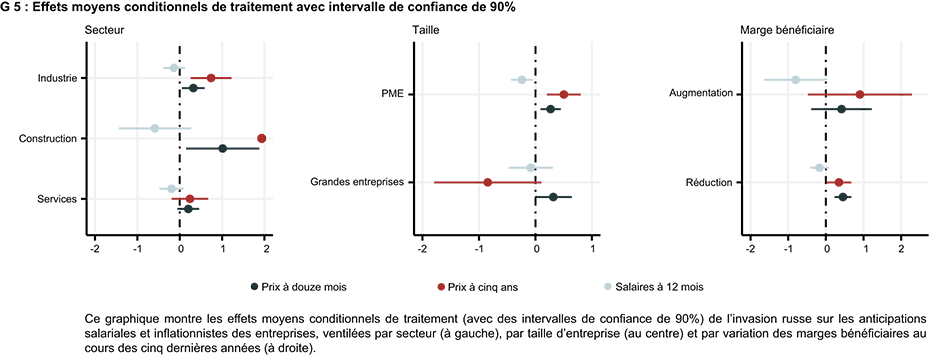

Le secteur industriel contribue à la hausse des anticipations inflationnistes à long terme

Le graphique 5 présente l’hétérogénéité systématique entre les entreprises s’agissant de leurs anticipations salariales et inflationnistes, en montrant les effets de traitement moyens par secteur, taille d’entreprise et situation de marge bénéficiaire, avec des intervalles de confiance de 90%. 2 Ventilé par secteur, le graphique de gauche montre que la hausse de l’inflation attendue sur cinq ans depuis le début de la guerre est tirée par les entreprises du secteur manufacturier. Leurs anticipations d’inflation à long terme ont augmenté en moyenne de 0,7 point de pourcentage. Ce résultat semble plausible dans la mesure où les entreprises industrielles sont directement exposées, dans la chaîne de création de valeur, à différents facteurs d’intrants tels que l’énergie et d’autres matières premières. Les prix de ces intrants ont particulièrement augmenté depuis le début de la guerre. En revanche, les attentes des entreprises du secteur de la construction et des services n’ont pas changé de manière significative.

Le graphique du milieu montre l’effet selon la taille de l’entreprise. Les petites et moyennes entreprises (PME) de moins de 250 salariés ont tendance à avoir des anticipations d’inflation à long terme plus élevées que les grandes entreprises depuis l’invasion russe. Dans le même temps, les ajustements salariaux attendus ont significativement diminué dans les PME.

Enfin, le graphique de droite distingue l’effet selon que les entreprises estiment que la marge bénéficiaire de leur produit ou service a augmenté ou diminué au cours des cinq dernières années. Les anticipations d’inflation ont augmenté pour les entreprises dont les marges bénéficiaires ont diminué au cours des dernières années. L’augmentation des prix de l’énergie et des matières premières a déjà un impact négatif sur les bénéfices de nombreuses entreprises. Ce résultat pourrait donc indiquer que les entreprises qui subissent déjà une pression sur leurs marges sont plus susceptibles de répercuter la hausse des coûts des intrants en augmentant leurs propres prix.

Les attentes salariales réelles calculées ont baissé depuis la guerre

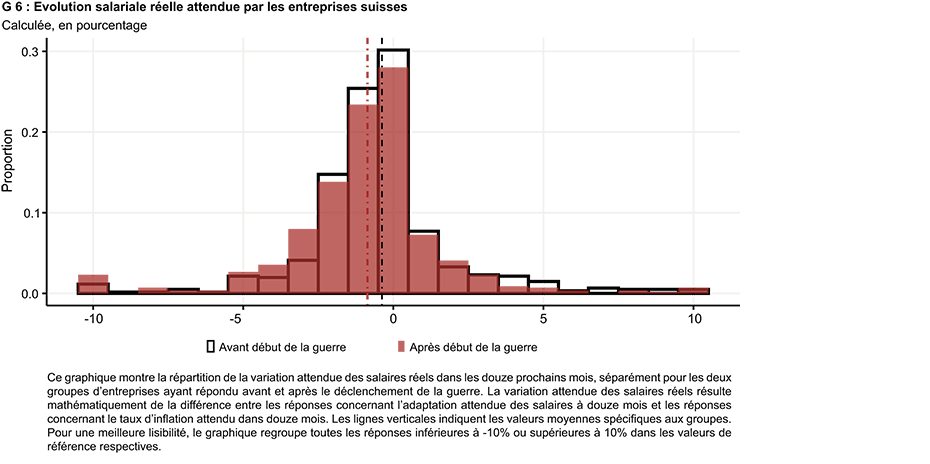

En mettant en relation les réponses concernant les ajustements attendus des salaires et des prix, il est en outre possible de calculer les variations salaires réels d’ici à un an prévues par les entreprises. En effet, la variation attendue des salaires réels résulte de la différence entre la variation attendue des salaires bruts à dans douze mois et le taux d’inflation attendu dans les douze prochains mois. Le graphique 6 montre la répartition de ces attentes relatives aux salaires réels déterminées par calcul, séparément pour les deux groupes d’entreprises ayant répondu avant et après le déclenchement de la guerre.

Déjà avant le début de la guerre, toutes les personnes interrogées s’attendaient à une variation moyenne négative des salaires réels. Sur la base des données fournies par les entreprises, il en ressort mathématiquement que celles-ci s’attendaient à une baisse des salaires réels de 0,4% (médiane : -0,5%) au cours des douze prochains mois. Après le déclenchement de la guerre, la variation attendue des salaires réels a encore diminué pour atteindre -0,9% (médiane : -0,5%). Les résultats de l’enquête indiquent donc que les entreprises s’attendent à une baisse des salaires réels et qu’en raison de la guerre en Ukraine, ceux-ci diminueront davantage au cours des douze prochains mois par rapport à leurs prévisions d’avant la guerre.

Dans l’ensemble, les résultats de l’enquête spéciale montrent que depuis l’invasion russe de l’Ukraine, les entreprises suisses s’attendent à une faible croissance des salaires et à une hausse de l’inflation à court terme. Parallèlement, leurs anticipations d’inflation à long terme ont augmenté de manière significative, en particulier pour les entreprises du secteur manufacturier. Ce constat indique que les pressions inflationnistes pourraient s’avérer plus durables que prévu avant la guerre. En outre, il apparaît que les entreprises s’attendent à une baisse des salaires réels, et qu’en raison de la guerre en Ukraine, ceux-ci devraient diminuer davantage au cours des douze prochains par rapport à leurs prévisions d’avant la guerre.

_________________________________

1 Les questions quantitatives ouvertes comportent souvent des réponses aberrantes, petites ou grandes, qui ne sont pas plausibles. Cette évaluation exclut les réponses inférieures à -20% et supérieures à 20%, considérées comme réponses aberrantes.

2 Ces effets de traitement sont des « effets moyens conditionnels de traitement ». Ils mesurent, par sous-groupe, la différence dans les attentes moyennes entre les entreprises qui ont répondu après le début de la guerre et celles qui ont rempli l’enquête avant le début de la guerre.

Références bibliographiques

Coibion, O et Y Gorodnichenko (2015), « Is the Phillips Curve Alive and Well after All ? Inflation Expectations and the Missing Disinflation », American Economic Journal : Macroeconomics 7(1) : 197-232.

Coibion, O, Y Gorodnichenko, and S Kumar (2018), « How Do Firms Form Their Expectations ? New Survey Evidence », American Economic Review 108(9) : 2671-2713.

D’Acunto, F et M Weber (2022), « Rising Inflation is worrisome. But not for the reasons you think », VoxEU.org, 4 janvier.

Personne de contact :

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland

KOF FB Konjunkturumfragen

Leonhardstrasse 21

8092

Zürich

Switzerland