Politique monétaire : la hausse de l’inflation met les banques centrales sous pression

- KOF

- Politique monétaire

- Inflation

- KOF Bulletin

La poursuite de la hausse des prix oblige les banques centrales aux Etats-Unis et en Europe à reconsidérer leur politique monétaire très expansive. La Banque nationale suisse n’amorcera probablement un tournant en matière de taux d’intérêt qu’après un premier pas en ce sens de la Banque centrale européenne.

La politique monétaire aux Etats-Unis, dans la zone euro et en Suisse reste expansive. En raison de l’évolution de la conjoncture et des prix, cette politique devrait toutefois réduire la voilure cette année encore. Dans les plus grandes zones monétaires, la hausse des prix à la consommation, déjà amorcée l’année dernière, se poursuit. Des goulots d’étranglement dans les chaînes internationales de création de valeur et des hausses massives des prix des agents énergétiques et des matières premières stimulent ce renchérissement. Ainsi, les coûts internationaux de production ont augmenté avant même que la guerre en Ukraine n’éclate, celle-ci stimulant encore la hausse en raison des interruptions commerciales et des sanctions économiques consécutives. Ce choc de l’offre, tout comme les goulets d’étranglement, a un impact global en raison de l’interconnexion internationale des biens intermédiaires et de l’importance de la Russie en tant qu’exportatrice de matières premières et d’énergie. Par conséquent, la situation influence l’inflation dans toutes les grandes zones monétaires et donc aussi la politique des banques centrales.

Un dilemme de politique monétaire

Selon l’évolution et la durée de la guerre, un dilemme de politique monétaire pourrait alors se poser. En cas d’incertitude prolongée, les investisseurs, et en partie aussi les consommateurs, pourraient réduire leurs dépenses, ce qui entraînerait un ralentissement de la dynamique économique et, dans un cas extrême, une récession. Dans ce scénario, les banques centrales pourraient néanmoins faire face à l’inflation élevée en menant une politique de taux d’intérêt restrictive, mais le risque d’aggraver le ralentissement économique serait alors accru. Contrairement aux crises passées, où l’évolution des prix était souvent modérée, il faudrait procéder dans ce cas à un arbitrage entre inflation élevée et activité économique.

La Réserve fédérale américaine moins expansive malgré la guerre en Ukraine

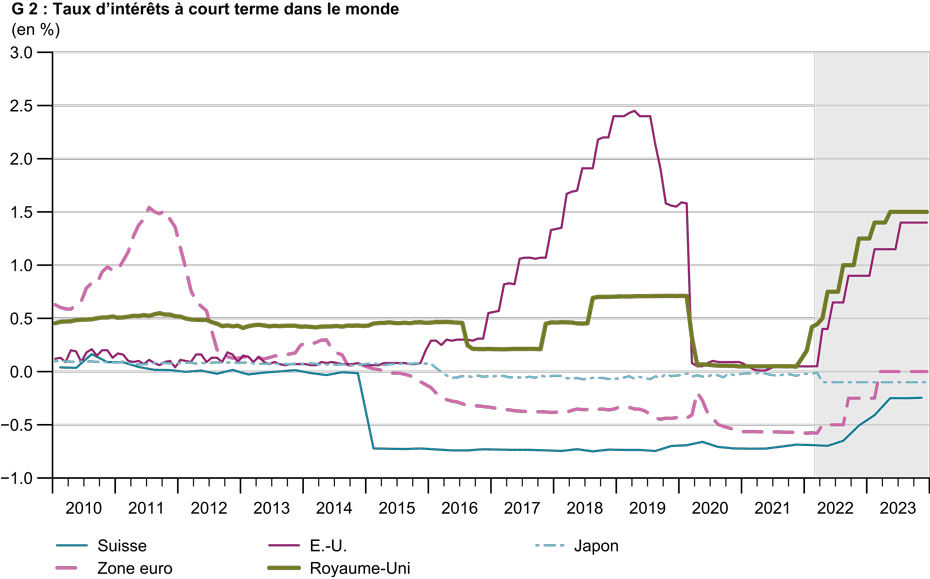

Aux Etats-Unis, le renchérissement de l’année précédente a atteint près de 8% en février de cette année, ce qui représente un écart important par rapport à la normale après presque une décennie de prix stables. Le KOF considère toutefois cette poussée extrême comme en partie de nature temporaire. Avec 2,5%, l’inflation prévue pour l’année prochaine se rapproche déjà à nouveau de l’objectif à long terme de 2%. Comme la guerre en Ukraine n’assombrit que légèrement les perspectives conjoncturelles à court terme pour les Etats-Unis, la croissance devrait rester positive et le marché du travail dynamique. La forte hausse des prix et les taux de chômage atteignant des niveaux d’avant la pandémie ont, tel qu'annoncé en décembre, incité la Banque centrale américaine (Fed) à augmenter les taux d’intérêt de 25 points de base en mars. Au cours des années 2022 et 2023, le KOF s’attend à au moins deux nouvelles hausses des taux d’intérêt à chaque fois. Dans cette optique, il faut s’attendre à des taux d’intérêt à court terme de 1,5% à la fin de l’année prochaine (Graphique G 2). En même temps que la première hausse des taux, la Fed a mis fin à ses achats d’obligations. Le bilan, qui a plus que doublé depuis le début de la pandémie, ne devrait toutefois se réduire que lentement, car la Fed préfère habituellement ne pas réinvestir les obligations arrivant à échéance plutôt que de les vendre activement.

Premiers mouvements des taux d’intérêt également à la BCE

Contrairement aux Etats-Unis, le marché européen subit plus directement les répercussions de la guerre en Ukraine. Ainsi, les pays européens dépendent en moyenne davantage des livraisons d’énergie et de matières premières russes, ce qui augmente nettement le risque d’une récession accompagnée d’une hausse des prix. Les risques de baisse sont par conséquent plus importants, ce dont la Banque centrale européenne (BCE) a largement tenu compte lors de sa réunion en mars. Mais pour l’instant, elle part du principe que l’inflation s’inscrit désormais à nouveau à moyen terme dans l’objectif d’inflation de la BCE de 2%. C’est un signal positif, alors même que les prévisions d’inflation à long terme étaient auparavant inférieures à l’objectif de la BCE. Concrètement, elle base les achats nets d’obligations à partir du troisième trimestre 2022 directement sur des données économiques disponibles d’ici là. Si l’inflation attendue à moyen terme reste conforme à l’objectif de 2%, son programme d’achat d’actifs (APP) devrait prendre fin avant la fin du troisième trimestre. Selon la BCE, il s’agit également d’une condition préalable au relèvement des taux directeurs. Dans le scénario de base optimiste des prévisions conjoncturelles actuelles, le KOF table sur une croissance économique solide au second semestre 2022, ainsi que sur des taux d’inflation à moyen terme légèrement inférieurs à la valeur cible. Il faut donc s’attendre à une première hausse des taux directeurs de 25 points de base à l’automne de cette année, qui se répétera l’année prochaine. De plus, le Pandemic Emergency Purchase Programme (PEPP) est arrivé à échéance fin mars, ce qui signifie qu’aucun nouvel achat net ne sera effectué à l’avenir, du moins sous son égide. En cas d’escalade prolongée de la guerre en Ukraine et de sanctions plus dures qui en découleraient, la hausse des taux d’intérêt de la BCE serait repoussée dans le scénario pessimiste, le rythme de ce relèvement étant plus élevé que dans le scénario de base en raison de la hausse de l’inflation.

La BNS maintient un écart constant de taux d’intérêt avec la zone euro

Après avoir été négative pendant de longues périodes au cours de la dernière décennie, l’inflation en Suisse a augmenté en février pour atteindre 2,2%. Ici aussi, un facteur essentiel réside dans la hausse des prix à l’importation, qui renchérit les biens étrangers dans le panier-type suisse. Comme à l’étranger, les causes de la hausse s’atténueront au fil du temps. De plus, l’appréciation du franc, tolérée jusqu’à présent par la Banque nationale suisse (BNS), freine le renchérissement. En 2023, il faut s’attendre à des taux d’inflation compris entre 0,5% et 1%, ce qui se situe dans la marge de fluctuation de la BNS. Ainsi, le taux de change par rapport à l’euro reste très important pour la politique monétaire de la BNS. Comme par le passé, le franc reste une valeur refuge pour les investisseurs en temps de crise. Afin de ne pas risquer une nouvelle pression à la hausse en plus des effets de la guerre, la BNS ne relèvera pas les taux d’intérêt avant la BCE. Mais la BNS devrait suivre dès que les autorités monétaires européennes feront le premier pas, ce qui permettrait aux taux d’intérêt d’évoluer vers le zéro pour la première fois depuis 2015.

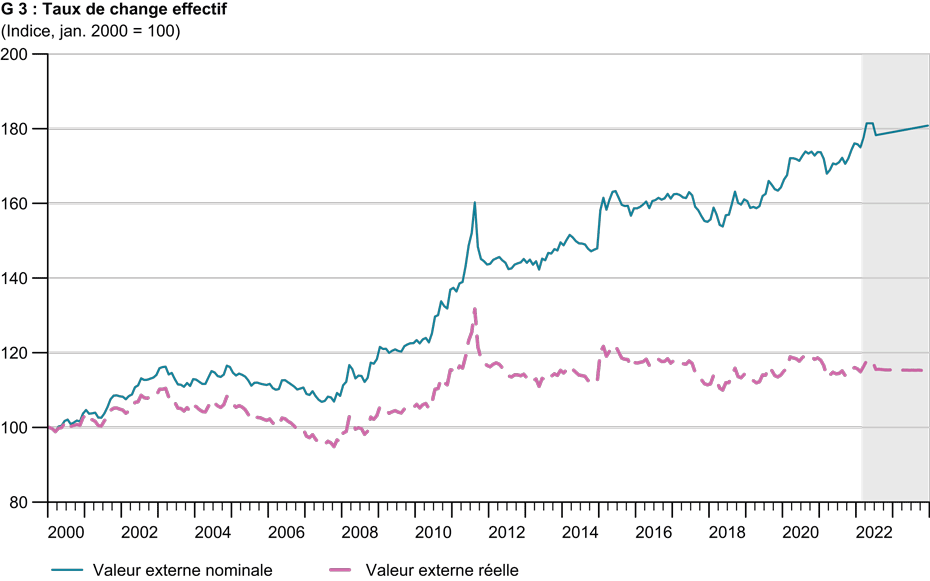

Le franc s’apprécie en termes nominaux alors que le taux de change réel reste constant

La tendance à l’appréciation nominale du franc à long terme se poursuivrait même sans guerre en Ukraine. En fonction de l’évolution du conflit, la BNS pourrait toutefois intervenir en achetant des titres étrangers afin de stabiliser le taux de change. Les autorités monétaires suisses tolèrent toutefois la tendance à l’appréciation nominale en raison du différentiel d’inflation avec l’étranger. Ce différentiel d’inflation se situe actuellement à un niveau exceptionnellement haut. Le taux de change réel, qui devrait rester relativement constant cette année et la suivante, joue un rôle plus important pour l’économie (Graphique G3). Le pouvoir d’achat de la population locale à l’étranger ne change donc guère.

Personne de contact

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland