Ce que pensent les chercheurs suisses en économie de l'inflation, de la politique monétaire et du franc suisse

- KOF

- KOF Bulletin

- Enquêtes auprès des économistes

La Banque nationale suisse (BNS) est actuellement tiraillée entre des taux d'inflation supérieurs à la moyenne, une reprise conjoncturelle post-COVID 19 et de fortes incertitudes liées à la guerre en Ukraine. C'est la raison pour laquelle le KOF a interrogé en mars, en collaboration avec la Neue Zürcher Zeitung (NZZ), des économistes sur leur appréciation de l'inflation et de la politique monétaire en Suisse.

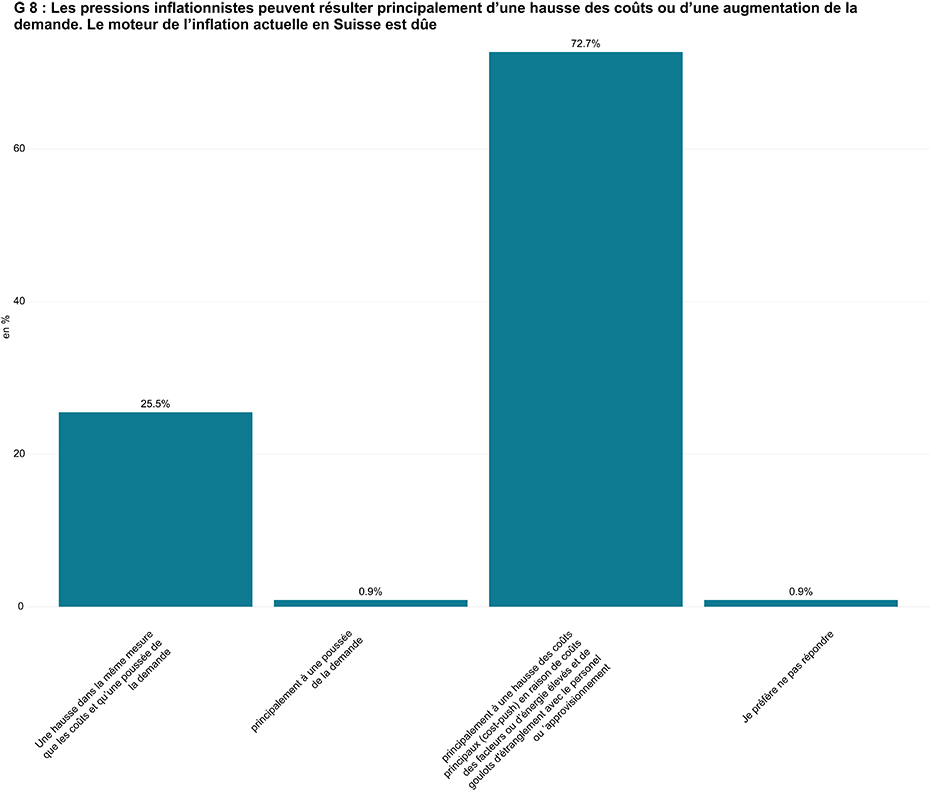

En février et mars 2022, les prix à la consommation ont augmenté en Suisse, en comparaison annuelle, à un rythme qui n'avait plus été observé depuis la crise financière de 2009. Avec un taux annuel de 2,2% en février et de 2,4% en mars, l'inflation se situe au-dessus de la fourchette de 0 à 2%, que la BNS assimile à la stabilité des prix. La cause des taux d'inflation élevés actuels peut être, d'une part, une augmentation des coûts (cost-push), par exemple en raison de prix élevés des facteurs ou de l'énergie et de pénuries de personnel ou de livraison. D'autre part, une augmentation de la demande (demand-pull), due par exemple aux effets de rattrapage de la crise du COVID-19, au soutien de la politique fiscale pendant la crise du COVID-19 et à la politique monétaire expansive, peut être à l'origine de l'inflation élevée. Le graphique G 8 présente les réponses à la question concernant le principal moteur de l'inflation actuelle en Suisse. Seuls 1% des participants à l'enquête estiment que la cause principale est la relance de la demande. Près des trois quarts attribuent l'évolution actuelle des prix à la hausse des coûts. En revanche, un bon quart des personnes interrogées estiment que la pression sur les prix est autant due à l'offre qu'à la demande.

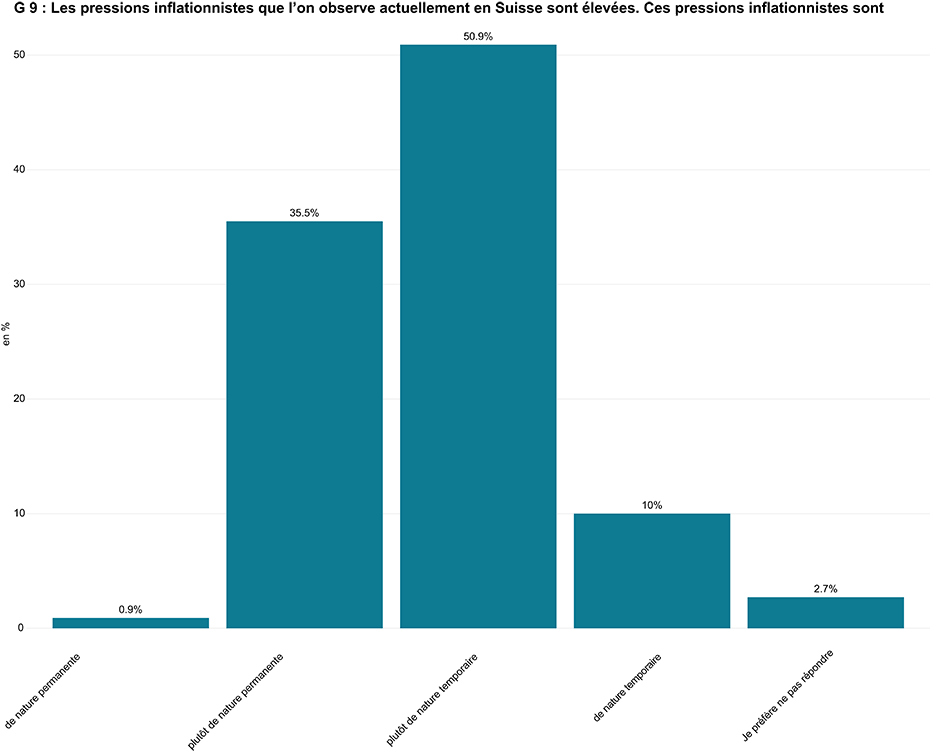

Compte tenu de la hausse actuelle des taux d'inflation, la question se pose de savoir si les taux d'inflation vont bientôt se normaliser ou s'ils vont rester élevés sur le long terme. Des taux d'inflation élevés et durables peuvent apparaître lorsque des salaires plus élevés sont exigés en raison du renchérissement, que des coûts salariaux plus élevés augmentent à leur tour les prix et qu'une spirale prix-salaires est ainsi enclenchée. Selon les résultats de l'enquête menée auprès des économistes, les pressions inflationnistes observées actuellement en Suisse sont considérées comme (plutôt) passagères (voir graphique G 9). 61% des participants à l'enquête estiment que la dynamique actuelle des prix est de nature (plutôt) passagère et 36% de nature (plutôt) durable.

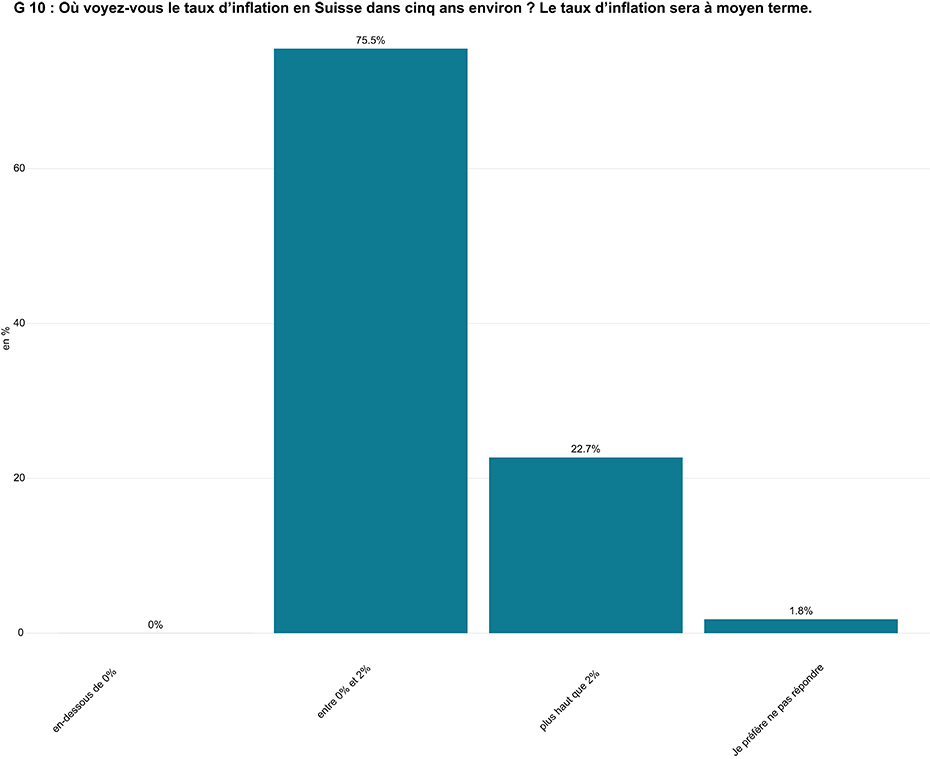

L'enquête menée auprès des économistes demandait en outre quelles étaient les attentes en matière de taux d'inflation dans cinq ans (voir graphique G 10). 76% des participants à l'enquête s'attendent à ce que le taux d'inflation se situe dans la marge de fluctuation de la BNS (0% à 2%) dans cinq ans. Une nette majorité s'attend donc à ce que l'inflation soit ancrée sur le long terme dans une marge de fluctuation. 23% des personnes interrogées s'attendent à une augmentation des prix de plus de 2% par rapport à l'année précédente. Une évolution déflationniste des prix n'est pas plausible pour les participants.

Une personne sur deux s'attend à une réévaluation nominale du franc suisse

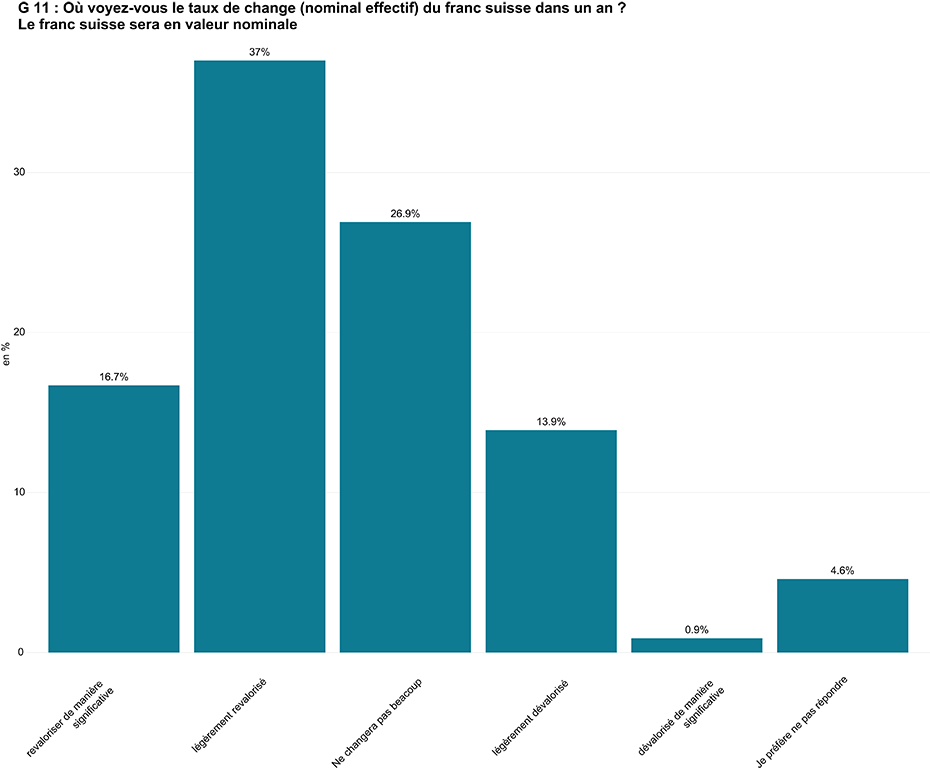

L'indice de change effectif nominal du franc suisse présente une tendance à la hausse depuis plusieurs années, le franc suisse s'est donc apprécié en valeur nominale par rapport aux monnaies de ses principaux partenaires commerciaux. Suite aux incertitudes macroéconomiques liées à la guerre en Ukraine et au rôle de monnaie refuge du franc suisse, ainsi qu'aux écarts d'inflation parfois élevés avec l'étranger, le franc suisse a continué de s'apprécier en mars. Plus de la moitié des participants à l'enquête s'attendent à une (légère) appréciation du franc suisse au cours des douze prochains mois (voir graphique G 11). En revanche, 27% des économistes ne s'attendent pas à une modification notable de l'indice de change effectif nominal et 15% à une (légère) dépréciation du franc suisse.

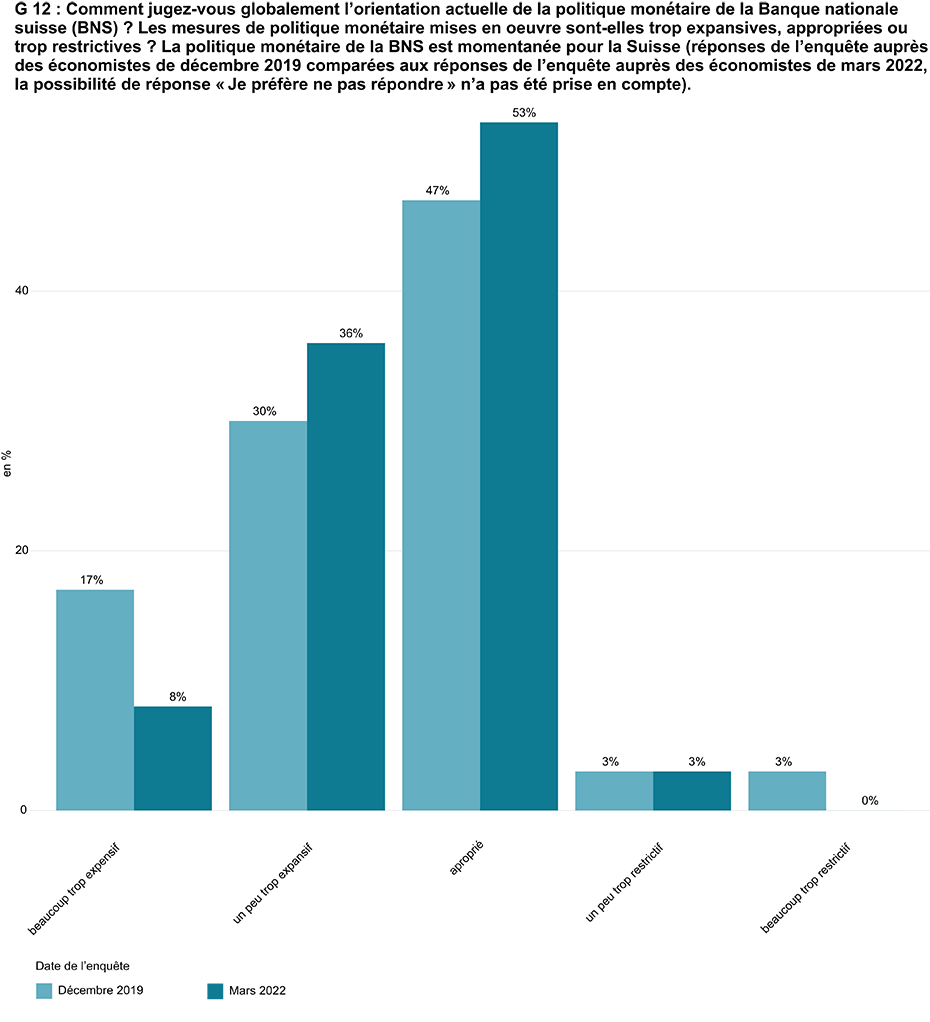

La majorité des participants jugent la politique monétaire de la BNS appropriée

Étant donné que les taux d'inflation de février et mars 2022, en comparaison avec l'année précédente, se situaient au-dessus de la marge de fluctuation de la BNS, on peut se demander si la politique monétaire actuelle est encore justifiée ou si un cours plus restrictif serait nécessaire pour maîtriser l'inflation. Une normalisation progressive de la politique monétaire créerait en outre une marge de manœuvre pour des mesures d'assouplissement lors de crises futures. Dans la situation actuelle, un durcissement de la politique monétaire risque toutefois d'étouffer la reprise conjoncturelle après la crise du COVID-19. En outre, la poursuite de l'évolution conjoncturelle est plus incertaine que d'habitude en raison de la guerre en Ukraine et l’augmentation des prix n’est pas actuellement généralisée et se concentre sur une partie des biens. Les économistes interrogés jugent de manière hétérogène l'orientation actuelle de la politique monétaire: plus de la moitié des économistes qui ont donné leur avis considèrent que les mesures de politique monétaire mises en œuvre en Suisse sont appropriées et 44% jugent la politique monétaire (plutôt) trop expansive (voir graphique G 12). Les 3% restants estiment que la BNS agit (plutôt) de manière trop restrictive.

Fin 2019, la même question concernant l'évaluation de la politique monétaire de la BNS avait déjà été posée dans une enquête KOF-NZZ. Le graphique G5 montre la manière dont les proportions diffèrent dans les deux enquêtes. Dans l'ensemble, l'attitude des économistes n'a pas beaucoup changé : deux « camps » de taille similaire ont estimé que la politique monétaire était respectivement appropriée et (plutôt) trop expansive, et seuls quelques-uns l'ont jugée (plutôt) trop restrictive. Par rapport à l'enquête de 2019, les résultats actuels sont toutefois un peu plus concentrés autour des possibilités de réponse moyennes : si 17% des personnes interrogées en 2019 estimaient que la politique monétaire était nettement trop expansive, elles ne sont plus que 8% dans l'enquête de cette année.

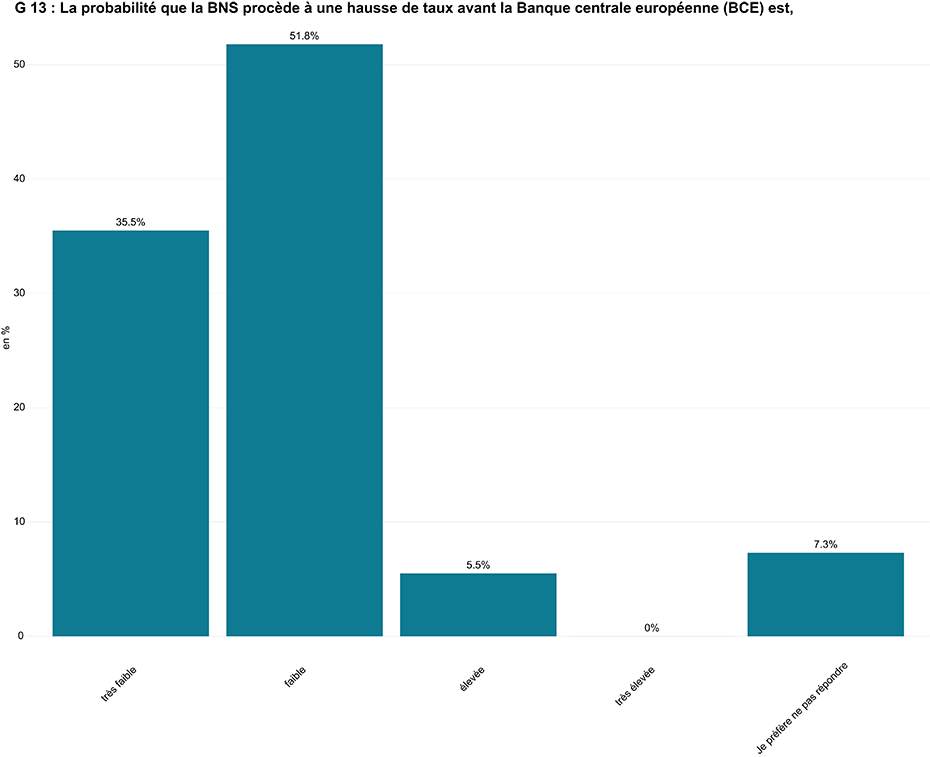

En ce qui concerne la normalisation de la politique monétaire, la question se pose également de savoir quelle est la probabilité que la BNS relève ses taux directeurs avant la Banque centrale européenne (BCE). Des taux d'intérêt plus élevés en Suisse rendraient les placements suisses plus attractifs par rapport aux placements européens, d'où une pression à la hausse sur le franc suisse par rapport à l'euro. 87% des chercheurs interrogés estiment que la probabilité que la BNS procède à une hausse des taux avant la BCE est (très) faible (voir graphique G 13). Seuls 6% des experts considèrent comme probable un scénario dans lequel la BNS relève ses taux avant la BCE.

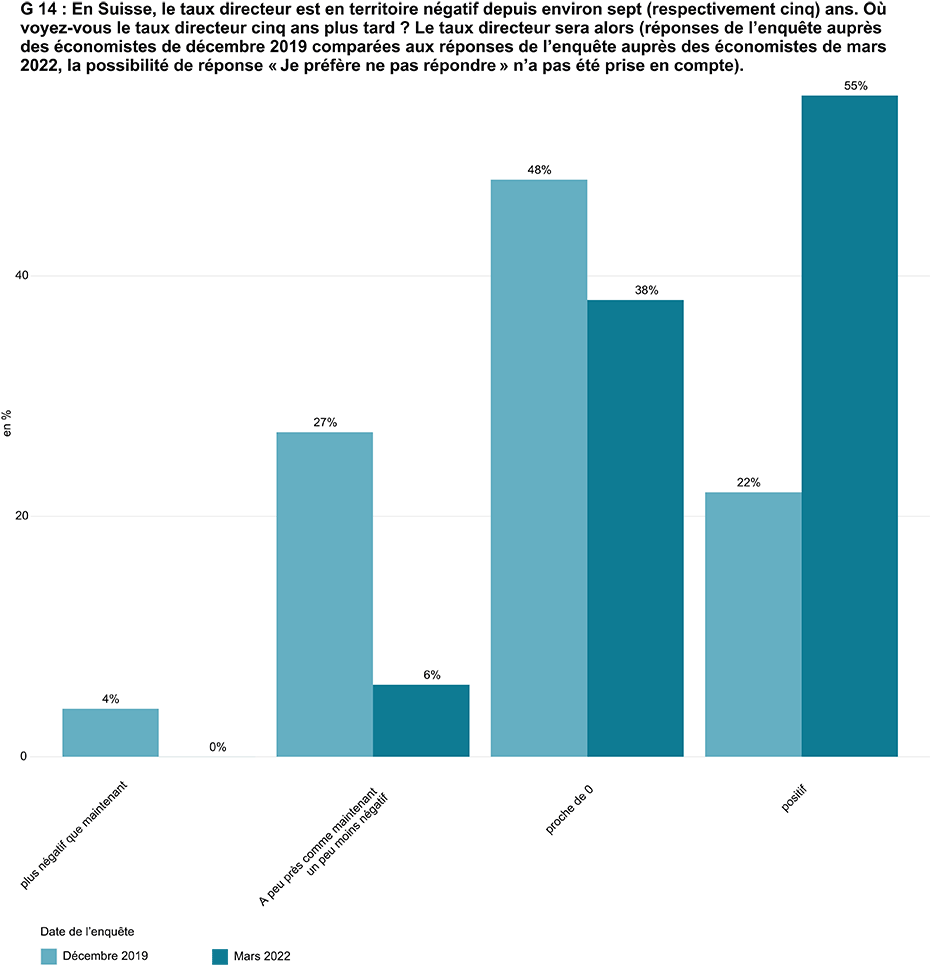

Suppression des taux d'intérêt négatifs attendue au cours des prochaines années

En Suisse, le taux directeur est dans le négatif depuis janvier 2015. Plus de la moitié des chercheurs en économie participant à l'enquête estiment que le taux directeur sera positif au cours des cinq prochaines années (voir graphique G 14). Ils sont encore 38% à tabler sur un taux directeur de 0%. Seuls 6% pensent que le taux directeur sera à peu près le même qu'actuellement ou un peu moins négatif. Aucun des économistes interrogés ne s'attend à de nouvelles baisses des taux d'intérêt.

Fin 2019, cette position n’avait pas lieu d’être: lors de l'enquête de l'époque, une minorité s'attendait à un tournant de la politique des taux d'intérêt dans un avenir proche: 22% des participants à l'enquête prévoyaient alors un taux d'intérêt positif dans cinq ans, 48% un taux d'intérêt autour de 0%, 27% un taux d'intérêt à peu près inchangé et 4% un taux d'intérêt plus négatif. Cette différence s'explique sans doute par le fait que les taux d'inflation sont actuellement nettement plus élevés qu'il y a trois ans et qu'une hausse prochaine des taux d'intérêt par la BCE est plus probable.

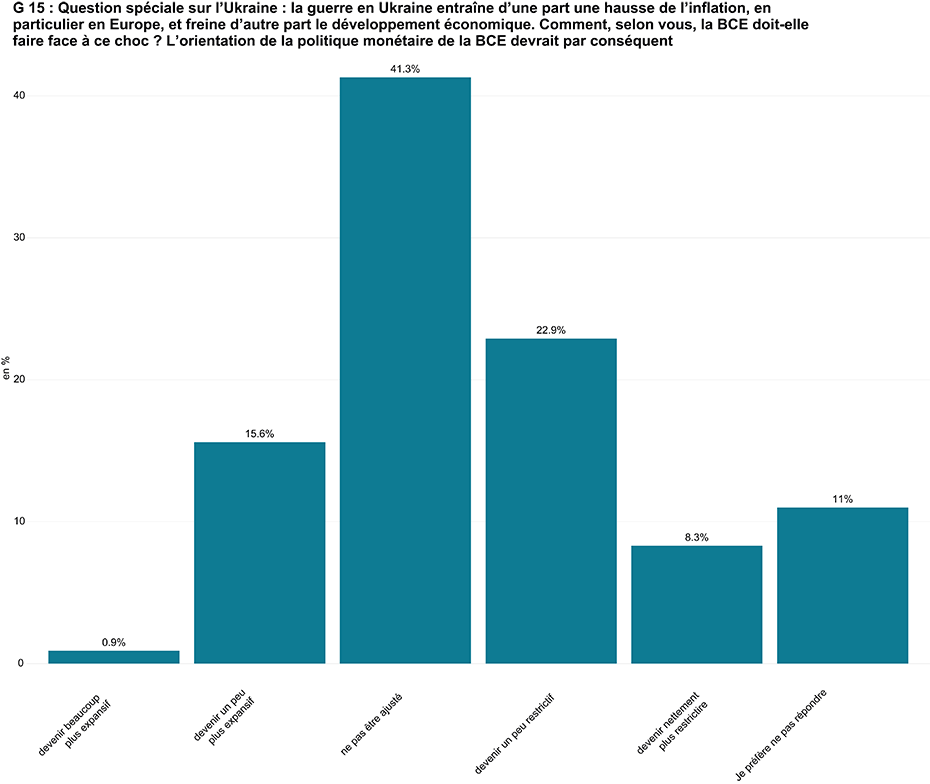

Pas de consensus sur la manière d'adapter l'orientation de la BCE par rapport à la guerre en Ukraine

La BCE se trouve elle aussi actuellement dans une situation difficile: alors que la forte hausse des prix à la consommation plaiderait plutôt en faveur d'une politique monétaire plus restrictive, les risques conjoncturels ont nettement augmenté en raison de la guerre en Ukraine. En raison de l'invasion russe, l'enquête KOF-NZZ a donc été complétée par une question portant sur la situation qui est maintenant différente à cause de la guerre. Conformément à la décision de politique monétaire de la BCE de mars 2022, les taux d'intérêt restent pour l'instant inchangés. Il a été demandé aux économistes si la BCE devait adapter le cours de sa politique monétaire suite à la guerre en Ukraine. Les chercheurs interrogés ne sont pas unanimes : alors que 31% des participants à l'enquête seraient favorables à une orientation (un peu) plus restrictive de la politique monétaire en raison de la guerre, 17% considèrent qu'une orientation (un peu) plus expansive serait plus favorable ( graphique G 15). Les 41% restants ne recommanderaient pas d'adaptation de l'orientation de la politique monétaire par rapport à une situation hypothétique sans guerre.

Personnes de contact

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland

KOF FB Konjunkturumfragen

Leonhardstrasse 21

8092

Zürich

Switzerland

Director of KOF Swiss Economic Institute

Professur f. Wirtschaftsforschung

Leonhardstrasse 21

8092

Zürich

Switzerland

L'enquête KOF-NZZ auprès des économistes traite de thèmes importants pour la politique économique de la Suisse et constitue un instrument permettant de faire connaître au public les opinions des économistes effectuant des recherches académiques. Le partenaire médiatique du KOF pour l'élaboration et l'interprétation de l'enquête auprès des économistes est la Neue Zürcher Zeitung (NZZ). En mars, le KOF a mené, en collaboration avec la NZZ, une enquête sur l'inflation et la politique monétaire en Suisse. 785 économistes ont été contactés. Nous avons reçu les réponses de 110 économistes de 17 institutions.