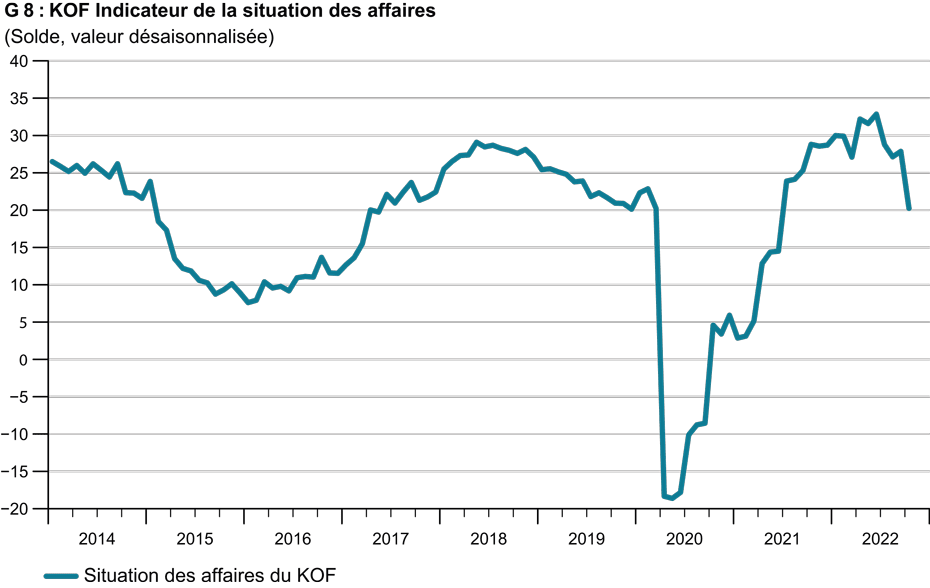

La conjoncture suisse perd de la vitesse

L’indicateur de la situation des affaires du KOF pour l'économie privée suisse recule nettement au mois d’octobre. Certes, selon les enquêtes conjoncturelles du KOF, la situation des entreprises reste majoritairement bonne, mais il faut remonter au mois de juin 2021 pour retrouver pour la dernière fois un niveau d'indicateur à un niveau moins favorable qu'actuellement.

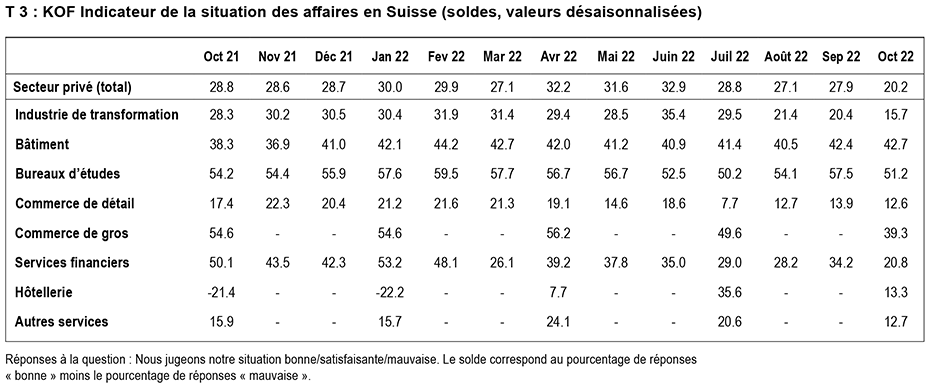

L’élan que l’économie a connu après la fin des mesures liées au COVID-19 touche à sa fin. En effet, c'est précisément dans les secteurs économiques qui en ont profité que la situation des affaires se refroidit: dans l'hôtellerie et les services. Mais l'indicateur de la situation des affaires recule également en octobre dans presque tous les autres secteurs économiques interrogés : dans les services financiers et d'assurance, dans le commerce de gros, à nouveau dans l'industrie manufacturière, légèrement dans le commerce de détail ainsi que dans le domaine de la planification de projets. Seul le secteur de la construction affiche une évolution légèrement positive (cf. T 3).

Les entreprises en Suisse prévoient d'augmenter les prix encore plus souvent qu'auparavant. Dans presque tous les secteurs économiques, la tendance à l'augmentation des prix est très forte en comparaison à moyen terme. Récemment, la hausse des prix s'est encore accentuée, surtout dans l'hôtellerie-restauration, chez les prestataires de services et dans l'industrie manufacturière.

Détente en cas de pénurie de produits intermédiaires

Le manque de matériel et de produits intermédiaires reste certes un problème pour les entreprises, une certaine détente est néanmoins perceptible. Le commerce de gros s'attend moins souvent qu'auparavant à des délais de livraison croissants et l'industrie manufacturière ainsi que la construction ne se plaignent plus aussi souvent d'un manque de matériaux et de produits intermédiaires. Dans le secteur de la construction, on attribue même depuis quelques mois déjà plus de poids au manque de personnel qu'au manque de matériaux.

L'activité dans l'industrie manufacturière ralentit

Dans l'industrie manufacturière, l'indicateur de la situation des affaires continue de reculer, avec une baisse accélérée en octobre, et ce pour le quatrième mois consécutif. En outre, l'incertitude quant à l'évolution future des affaires a nettement augmenté. Les entreprises orientées vers l'exportation et le marché intérieur considèrent que la situation actuelle de leurs affaires est moins favorable que jusqu'à présent. Le taux de change du franc a également laissé des traces, la position concurrentielle sur les marchés étrangers est sous pression. Dans la mesure où les entreprises craignent plus souvent un ralentissement de l'évolution de la demande au cours des trois prochains mois, elles souhaitent acheter des produits intermédiaires avec plus de prudence. Malgré les difficultés d'approvisionnement, les stocks de produits intermédiaires sont désormais bien remplis. La problématique du manque de matériaux et de produits intermédiaires perd de son importance. Néanmoins, près de la moitié des entreprises interrogées se plaignent encore d'entraves à la production dues à la pénurie de matériaux ou de produits intermédiaires. Les prix de vente devraient continuer à augmenter sensiblement, les prévisions de prix sont en nette hausse. Malgré cela, les entreprises ne parviennent pas à maintenir leur niveau de rentabilité.

Dans les secteurs de la construction, les carnets de commandes sont bien remplis

Dans les secteurs de la construction et de l'étude de projets liés à l'activité de construction, la situation des affaires évolue différemment en octobre. Dans le secteur de la construction, la situation est aussi bonne que le mois précédent, alors que dans le secteur de la planification de projets, celle-ci se tasse légèrement. Dans l'étude de projets, la situation bénéficiaire n'évolue pas aussi positivement qu'espéré, bien que le nombre de projets traités soit plutôt plus élevé qu'auparavant. Les carnets de commande des planificateurs sont bien remplis et ceux-ci essaient d'augmenter leurs effectifs. Ils souhaitent soutenir leur rentabilité à l'avenir en augmentant davantage les prix. Dans le secteur de la construction également, les carnets de commandes se remplissent de plus en plus. L'activité de production n'a toutefois pas suivi et l'utilisation des capacités a légèrement diminué. La pénurie de matériaux reste certes un problème, mais son intensité diminue nettement. En revanche, le manque de personnel devient un facteur d'entrave plus important, voire plus important que le manque de matériel.

La situation des affaires est quasiment stable dans le commerce de détail

En octobre, le commerce de détail estime que la situation des affaires est presque aussi bonne que le mois précédent, mais nettement moins favorable qu'au début de l'année. Dans ce secteur, la situation des affaires n'est plus que moyenne. Dans l'ensemble, les ventes de marchandises n'évoluent toutefois plus aussi de manière défavorable que les mois précédents. Le commerce de détail prévoit toujours de nombreuses augmentations de prix, même si cette tendance ne s'est pas renforcée en octobre. Les entreprises espèrent que le chiffre d'affaires ne souffrira pas de ces hausses de prix. En dépit des augmentations de prix effectif, la situation bénéficiaire est plutôt sous pression. Dans le commerce de gros, la situation des affaires continue de se refroidir. Certes, la situation est encore très bonne, mais elle n'est plus aussi aussi positive qu'au début de l'année. Dans le commerce de gros de produits destinés à la production, de nouvelles augmentations des délais de livraison devraient être nettement moins nombreuses qu'auparavant, tandis que dans le commerce de produits de consommation, le pic du problème semble tout de même être atteint. La hausse des prix diminue également dans le commerce associé à la production, alors qu'elle continue d'augmenter dans le commerce associé à la consommation.

L’évolution dans le secteur de l'hôtellerie-restauration marque le pas

Dans l'hôtellerie-restauration, la situation des affaires subit un net recul pour la première fois depuis le début de l'année 2021. La responsabilité en incombe à la restauration, où la situation des affaires est moins favorable qu'au trimestre précédent. En revanche, la situation des affaires se maintient dans le secteur de l'hébergement. De plus, des différences marquées apparaissent en fonction des zones touristiques : dans les grandes villes, la situation des affaires s'améliore aussi bien dans le secteur de la restauration que dans celui de l'hébergement. En revanche, dans les régions de montagne et les régions lacustres, les deux secteurs sont en perte de vitesse. Dans l'ensemble, les établissements d'hébergement ont pu à peu près maintenir leur taux d'occupation en raison d'une augmentation de la clientèle étrangère. Dans l'optique des mois à venir, les établissements espèrent également que les réservations des visiteurs étrangers seront plus dynamiques. En ce qui concerne les nationaux, on ne voit plus guère de potentiel d'augmentation. Tant dans le secteur de l'hébergement que dans celui de la restauration, il faut s’attendre à des augmentations de prix encore plus souvent que jusqu'à présent.

La situation des affaires se refroidit nettement chez les prestataires de services financiers

Dans le secteur des services financiers et d'assurance, l'indicateur de la marche des affaires, après un rebond le mois précédent, a de nouveau chuté en octobre. Certes, les établissements continuent d'évaluer positivement la situation des affaires en termes de solde, mais il faut remonter au mois d’avril 2020 pour retrouver un indicateur plus bas qu'actuellement. Les prévisions d'activité pour les six prochains mois sont légèrement plus favorables que le mois précédent, mais elles ne reflètent pas une nette reprise des affaires. Les marges de manœuvre pour une augmentation des revenus sont encore une fois plus rares qu'auparavant et l'incertitude quant à l'évolution future des affaires augmente. Dans les banques, le résultat des opérations de commissions et de négoce est plutôt sous pression, et les opérations de commissions devraient continuer à s'affaiblir. Les espoirs reposent de plus en plus sur les opérations d'intérêts. Le volume des actifs sous gestion est en nette diminution. Néanmoins, les établissements sont à nouveau plus confiants qu'au trimestre précédent en ce qui concerne la demande de crédit des entreprises.

Dans les autres services, les coûts pèsent sur l'évolution des recettes

Dans les autres services, la situation des affaires se refroidit pour la deuxième fois consécutive. Le niveau d'avant la crise de l'indicateur de la marche des affaires s'éloigne donc de plus en plus. Néanmoins, le taux d'utilisation des capacités des entreprises reste bon et presque aussi élevé qu'au début de l'été. Le taux d'utilisation des capacités dans le secteur des transports, de l'information et de la communication connaît une baisse. En revanche, le taux d'occupation dans les services économiques et services personnels reste supérieur à la valeur moyenne des années 2018-2019. En conséquence, le manque de personnel s'est renforcé. Il n'a toutefois pas été possible d'améliorer la situation de rendement. C'est pourquoi les entreprises veulent encore une fois tenter plus souvent d'imposer des hausses de prix. La tendance accrue à l'augmentation des prix se manifeste de manière unanime dans le domaine des transports, de l'information et de la communication ainsi que dans les services économiques et les services aux particuliers.

Les résultats des enquêtes conjoncturelles du KOF d'octobre 2022 intègrent les réponses d'environ 4 500 entreprises de l'industrie manufacturière, de la construction et des principaux secteurs de services. Cela correspond à un taux de réponse d'environ 58%.

Vous trouverez les résultats détaillés des enquêtes conjoncturelles du KOF (y compris les tableaux et les graphiques) sur notre site Internet.

Contact

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland