Crise énergétique et augmentation du coût de la vie, freins de l'économie mondiale

En Europe, la persistance d'une inflation élevée et le coût élevé de l'énergie devraient continuer à peser sur la demande. Aux États-Unis, le renchérissement entraîne également des pertes de pouvoir d'achat et la hausse des taux d'intérêt freine les investissements. Les perspectives de l'économie chinoise se sont également assombries.

Avec l'éclatement de la guerre en Ukraine, les chaînes d'approvisionnement internationales, toujours tendues par la reprise soudaine de la demande après l'assouplissement des mesures gouvernementales de confinement de la pandémie, ont été durement touchées. Les pertes de production dues à la guerre et les pertes de livraisons de matières premières dues aux sanctions contre la Russie ainsi qu'à l'arrêt des livraisons de la Russie à l'UE ont encore aggravé la situation. L'industrie européenne, fortement dépendante du pétrole brut et du gaz naturel russes, en particulier l'Allemagne, a particulièrement souffert de cette situation. Le boycott progressif du pétrole russe par l'Union européenne et ses alliés, qui a abouti à un embargo partiel sur le pétrole russe, a contraint l'UE à trouver de nouveaux fournisseurs de pétrole. Parallèlement, la Russie a pris des contre-sanctions sous la forme d'un arrêt progressif des livraisons de gaz. Face au risque de pénurie de gaz, les stocks de gaz ont été augmentés en Europe et de grandes quantités de gaz ont été sécurisées via des contrats à terme, ce qui a fait grimper les prix du gaz européen alors que l'offre restait constante. En réaction, les prix européens de l'électricité ont également fortement augmenté. De plus, les restrictions de production persistantes dans les centrales nucléaires françaises continuent de réduire l'offre d'électricité européenne.

Une nouvelle escalade sur le marché de l'énergie provisoirement stoppée

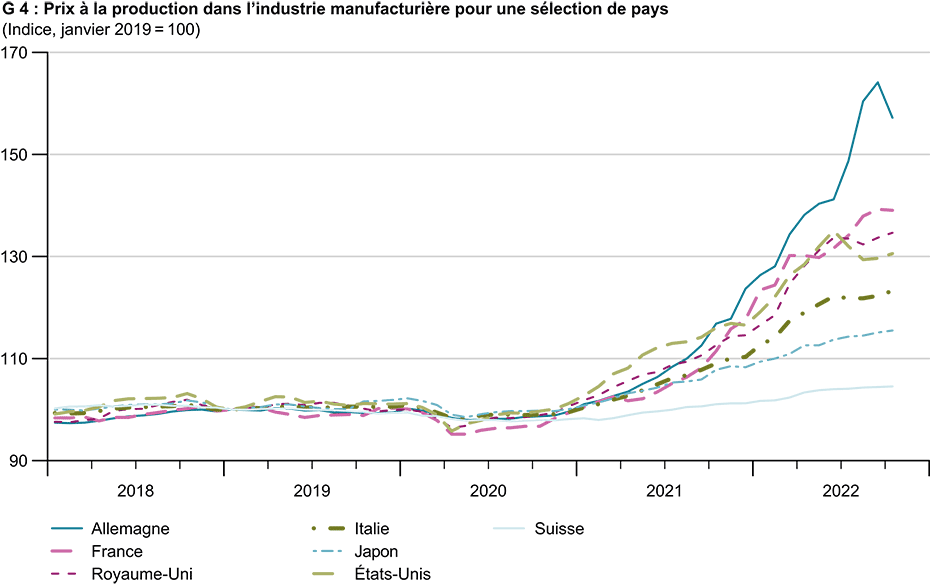

La hausse des prix de l'électricité et des matières premières a entraîné d'énormes augmentations des prix à la production dans l'industrie manufacturière (cf. graphique G 4). Ces derniers mois, les hausses des prix à la production ont toutefois ralenti, voire même diminué. Cela s'explique d'une part par le fait que les problèmes liés aux chaînes d'approvisionnement se sont en partie atténués et que les engorgements dans les ports se sont largement résorbés, ce qui a entraîné une baisse des prix des taux de fret. D'autre part, les prix des matières premières, notamment du pétrole brut et du gaz naturel, sont de nouveau à un niveau inférieur à celui du début de l'année. Cela s'explique d'une part par le développement de l'offre sous forme de prospection de nouveaux fournisseurs de pétrole et de gaz, par le remplissage réussi des réservoirs de gaz naturel liquéfié (GNL) et par l'achèvement de nouveaux terminaux de GNL. D'autre part, la demande a diminué en raison des mesures d'économie d'énergie prises par les gouvernements, de la substitution par d'autres sources d'énergie, de l'augmentation de l'efficacité énergétique dans la consommation, de la baisse de la demande due aux températures relativement douces en novembre et du ralentissement économique mondial. De plus, les freins mis par les gouvernements européens sur les prix du pétrole, du gaz et de l'électricité devraient limiter la poursuite de la hausse des prix de l'énergie.

L'inflation devrait rester élevée encore longtemps

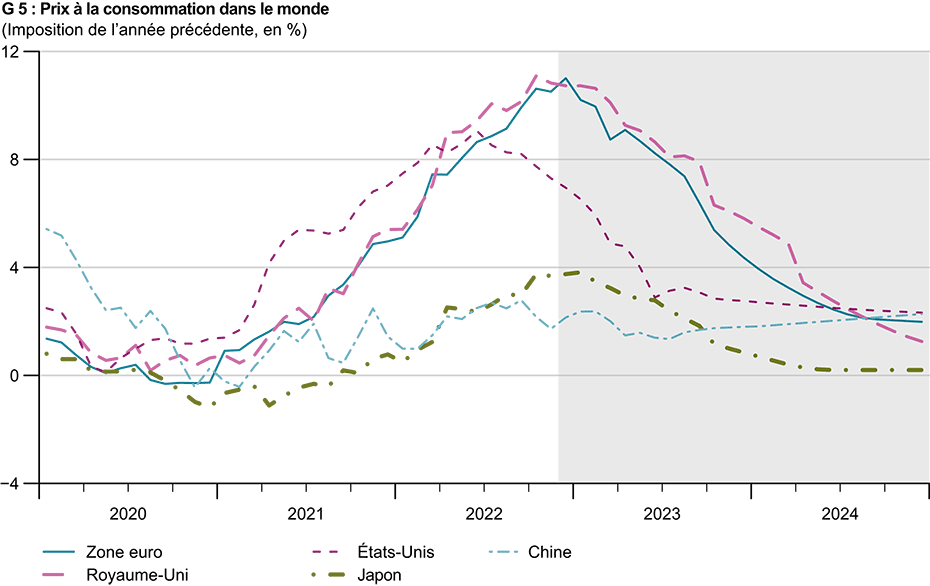

Les prix élevés de l'énergie ont également continué à alimenter les prix à la consommation, d'une part directement et d'autre part indirectement par le biais de la hausse des prix des denrées alimentaires, des services et des biens industriels au cours des derniers mois. Grâce à la baisse des prix des matières premières et au plafonnement des prix de l'énergie par de nombreux gouvernements européens, la composante énergétique des prix à la consommation devrait bientôt diminuer dans les mois à venir. Cependant, l'inflation a été de plus en plus largement soutenue ces mois derniers. Le marché du travail reste tendu et la pénurie de main-d'œuvre qualifiée ainsi que les revendications salariales élevées continueront à faire augmenter l'inflation sous-jacente dans un premier temps, avant que les entreprises ne réduisent leur demande de travail en raison du recul de la demande. En outre, diverses mesures d'allègement prises par les gouvernements européens, telles que les paiements compensatoires de l'inflation, les subventions pour les frais de chauffage, les avantages fiscaux ou les paiements uniques, devraient soutenir la consommation à court terme, mais également stimuler l'inflation. Cela devrait permettre à l'inflation de rester élevée encore un peu plus longtemps. Néanmoins, le pic inflationniste devrait être progressivement atteint, même dans la zone euro (cf. graphique G 5). Les États-Unis avaient déjà atteint ce point d'inflexion en juin. Depuis, l'inflation est en baisse. Le KOF s'attend à ce que l'inflation recule au cours de la période de prévision, mais que son niveau demeure plus longtemps à un niveau supérieur à l'objectif d'inflation des banques centrales.

L'effondrement conjoncturel repoussé à l'hiver

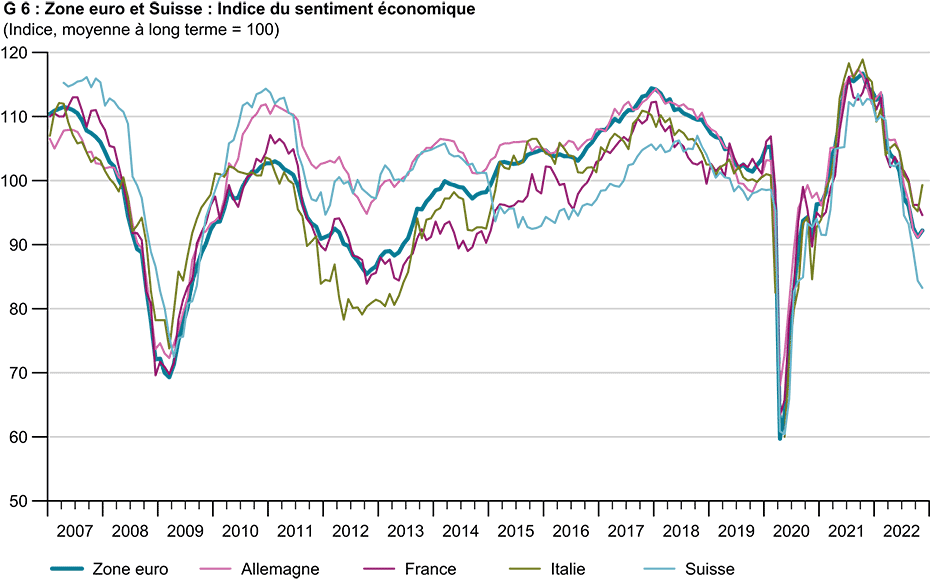

L'évolution de l'économie réelle a été positive au troisième trimestre 2022, mais cela ne devrait pas se poursuivre au quatrième trimestre 2022. L'évolution positive au troisième trimestre a été en grande partie alimentée par des effets spéciaux. En Europe, la consommation privée est restée forte malgré des taux d'inflation élevés, ce qui pourrait être dû à des effets de rattrapage liés à l'effet du COVID-19. L'épargne accumulée pendant la pandémie a également été réduite, ce qui a soutenu la consommation. Aux États-Unis, le troisième trimestre a été soutenu par des dépenses militaires élevées et des exportations d'énergie, tandis que la consommation privée est restée stable et que la faiblesse des investissements s'est poursuivie. L'économie chinoise a également connu un fort rebond au troisième trimestre, suite à la reprise après les mesures de confinement de l'été. L'évolution devrait toutefois s'assombrir de plus en plus à partir du trimestre prochain. En effet, d'importants indicateurs avancés, comme l'Economic Sentiment Index (ESI), ont tellement baissé pour tous les pays jusqu'à la fin de l'automne, que même si les indicateurs se redressent, le ralentissement économique européen devrait s'étendre à presque tous les pays pendant l'hiver (cf. graphique G 6).

Même si le niveau de l'ESI s'est quelque peu récemment tempéré et que l'incertitude concernant l'approvisionnement énergétique s'est réduite pendant l'hiver, la persistance d'une inflation élevée et le coût élevé de l'énergie devraient continuer à peser sur la demande en Europe. Du côté de la production, ce sont surtout les secteurs à forte consommation d'énergie et l'industrie manufacturière qui souffrent de la situation actuelle. Ainsi, les commandes accumulées par les entreprises devraient être progressivement résorbées, tandis que les entrées de commandes sont de plus en plus en baisse. Le Royaume-Uni doit en outre faire face aux conséquences du Brexit, ce qui a entraîné une pénurie accrue de main-d'œuvre, une hausse des prix des biens et une faiblesse persistante des investissements et des échanges commerciaux avec l'UE. Aux États-Unis également, l'inflation toujours élevée entraîne une perte de pouvoir d'achat qui affaiblit la consommation privée et la hausse des taux d'intérêt freine les investissements. Les perspectives de l'économie chinoise se sont assombries en raison d'une crise immobilière croissante, d'une demande mondiale faible, ainsi que de tensions politiques internes dues à une nouvelle augmentation des infections de COVID-19 et des protestations contre la politique zéro-COVID du gouvernement. Un recul de la production économique globale dans de nombreuses économies avancées jusqu'à la mi-2023 reste très probable. Pour le PIB mondial pondéré par les exportations suisses, le KOF prévoit un taux de croissance de 2,9% cette année, 0,5% en 2023 et 1,9% en 2024, des valeurs très proches des prévisions de l'automne (2,6% en 2022, 0,6% en 2023 et 1,9% en 2024).

Des risques multiples dans les deux sens

Les prévisions du KOF reposent sur l'hypothèse que la guerre en Ukraine se poursuivra et que les sanctions contre la Russie seront maintenues pendant la période de prévision. En outre, le KOF part du principe que les arrêts de livraison de gaz par la Russie à l'UE se poursuivront et que les restrictions de production des centrales nucléaires françaises ne seront que partiellement surmontées durant l'hiver. Cette prévision repose sur l'hypothèse que les gouvernements européens poursuivront les mesures d'allègement et qu'une situation de pénurie d'énergie pourra être évitée cet hiver et l'hiver prochain grâce à des économies et à l'exploitation de nouvelles sources. Enfin, le KOF ne prévoit pas de nouvelles restrictions de grande ampleur liées au COVID-19.

Les risques baissiers qui pèsent sur les prévisions sont multiples : ainsi, les mesures d'allègement prises par les gouvernements ainsi que les hausses de salaires plus importantes pourraient stimuler la consommation privée à court terme et entraîner des effets seconds qui continueraient à alimenter l'inflation. Cela entraînerait un resserrement de la politique monétaire, ce qui devrait conduire à un ralentissement économique plus marqué. Le niveau élevé de la dette publique, en particulier en Europe, pourrait contraindre les gouvernements à prendre des mesures d'austérité qui prolongeraient la crise ou affaibliraient la reprise qui suivrait. De nouvelles épidémies de COVID-19 en Chine pourraient entraîner des confinements généralisés et aggraver à nouveau les problèmes de la chaîne d'approvisionnement. Les confinements, les tensions politiques ainsi que la crise immobilière pourraient conduire à un ralentissement plus marqué en Chine. Les tensions géopolitiques pourraient s'intensifier. La guerre en Ukraine pourrait entraîner un renforcement des blocs et affaiblir la mondialisation. Une escalade dans le conflit entre la Chine et Taïwan pourrait avoir un impact sensible sur la production mondiale de semi-conducteurs et aggraver encore les fronts Est-Ouest.

En revanche, il est possible que les problèmes actuels liés aux chaînes d'approvisionnement s'atténuent plus rapidement que prévu, que le développement et le passage à de nouvelles sources d'énergie en Europe progressent plus rapidement et que les prix de l'énergie diminuent plus rapidement. La consommation pourrait soutenir davantage l'économie en réduisant davantage l'épargne et des hausses de taux d'intérêt plus faibles freineraient moins l'investissement que prévu. De même, les tensions géopolitiques pourraient s'apaiser de manière inattendue et une campagne de vaccination réussie en Chine pourraient stimuler l'économie chinoise. Les risques baissiers ont, par rapport aux dernières prévisions, perdu de leur importance.

Vous trouverez external page ici les dernières prévisions conjoncturelles du KOF pour la Suisse.

Contacts

KOF FB Konjunktur

Leonhardstrasse 21

8092

Zürich

Switzerland

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland

KOF FB Konjunktur

Leonhardstrasse 21

8092

Zürich

Switzerland