Scénario du choc pétrolier : la possible réaction des managers suisses

Que signifierait une hausse brutale du prix du pétrole pour les entreprises suisses ? Par quelles voies un tel choc se répercuterait-il concrètement sur leurs activités économiques ? Et quels secteurs seraient particulièrement touchés ? Une enquête du KOF le montre : l'incertitude et l'augmentation des coûts pèsent le plus lourd. Selon les managers interrogés, des pertes de chiffre d'affaires et des hausses de prix en serait les conséquences.

Ce qui s'est passé est exactement ce que de nombreux observateurs craignaient : le prix du pétrole a explosé suite à l’attaque de la Russie le 24 février 2022. Le coût d'un baril de pétrole brut de type Brent est passé en quelques jours d'environ 93 dollars à plus de 130 dollars, soit une augmentation de 40%. L'expression « choc pétrolier » a rapidement fait le tour de la planète et des craintes ont été exprimées quant au fait que la hausse vertigineuse des prix allait alimenter encore plus l'inflation dans les pays occidentaux et provoquer un refroidissement de l'économie mondiale.

Les politiciens et les économistes se sont souvenus du premier choc pétrolier de l'histoire, mais aussi de l'un des pires. Lorsque les pays arabes producteurs de pétrole ont réduit leur production en 1973 et ont décrété un embargo contre les pays occidentaux qui soutenaient Israël pendant la guerre du Kippour, le prix du pétrole a quadruplé en quelques semaines. Les pays industrialisés ont glissé dans une profonde récession accompagnée d'une forte inflation. La Suisse fut alors particulièrement touchée. Le produit intérieur brut s'est contracté d'environ 7%, l'inflation a atteint près de 10% en moyenne annuelle.

Quelles seraient les conséquences d'un choc pétrolier pour les entreprises suisses ?

Depuis cette première crise du prix du pétrole il y a cinquante ans, les économistes s'interrogent sur l'impact des hausses brutales des prix de l'énergie sur les économies nationales. Elles sont considérées comme des exemples classiques de chocs exogènes, c'est-à-dire de changements imprévus et massifs de l'offre ou de la demande sur lesquels les acteurs du marché n'ont aucune prise. Dans un Working Paper récemment publié sous le titre external page „What Do Firm Managers Tell Us About the Transmission Channels of Oil Price Shocks? le KOF se concentre désormais au niveau des entreprises. Cela signifie que les auteurs de l'étude ont interrogé les CEO et les CFO de 1000 entreprises représentatives de l'économie suisse. L'un des objectifs de cette étude était de déterminer quelles conséquences les managers attendaient d'un choc des prix du pétrole : dans quelle mesure la hausse des prix aurait-elle un impact sur les coûts, les prix et le chiffre d'affaires de leur entreprise ? Le scénario de choc retenu était le suivant : le prix du pétrole augmente de 30 % si la situation économique reste par ailleurs inchangée - et il reste alors également 30 % au-dessus des attentes de prix des différents managers interrogés. Un point que l’on peut souligner : bien que l'enquête ait été réalisée bien avant la guerre en Ukraine, ce scénario correspond assez bien à l'évolution des premiers mois après l'invasion russe, même si le prix du pétrole s'est entre-temps à nouveau stabilisé au niveau d'avant la guerre.

Deuxièmement, les auteurs se sont particulièrement intéressés à savoir pourquoi et par quelles voies - les fameux canaux de transmission - un tel choc se répercute concrètement sur les activités économiques des entreprises. Et troisièmement, ils voulaient savoir quelles branches en Suisse sont touchées à des degrés divers par un choc pétrolier et pour quelles raisond.

Les résultats :

1. Les attentes en matière de coûts, de prix et de chiffre d'affaire

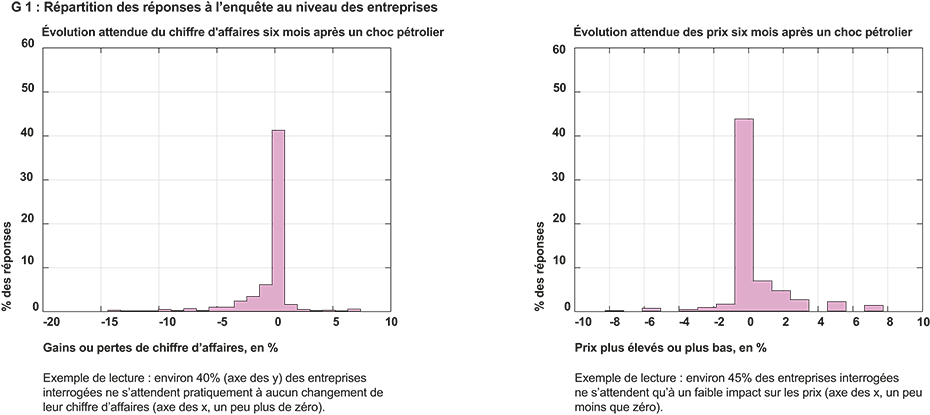

La plupart des managers estiment qu'un choc pétrolier de 30% n'aura qu'un impact limité sur leurs coûts, leurs prix d'achat et de vente, ainsi que sur le chiffre d'affaires de leur entreprise. Toutes entreprises confondues, on ne s'attend par exemple qu'à une hausse modérée des prix d'achat de 1,2% dans les six prochains mois (1,5% dans 18 mois) (cf. G 1). Selon l'enquête, les charges totales augmentent de 0,7% dans six mois (0,9% dans 18 mois) pour les entreprises. En outre, ces renchérissements ne se traduiraient que partiellement par une hausse des prix à la production en Suisse : les managers s'attendent à ce que les prix nationaux augmentent d'environ 0,5% (0,6%).

Ces valeurs moyennes ne reflètent toutefois qu'une partie de la réalité, ce qui est dû à la composition hétérogène de l'économie suisse. Une part significative des managers craint en effet des hausses de coûts et de prix important, de 5% ou plus. L'évolution du chiffre d'affaires présente une image tout aussi hétérogène. Toutes entreprises confondues, on s'attend à un recul du chiffre d'affaires de seulement 0,4% dans six mois (0,6% dans 18 mois). Une part significative des entreprises (environ 8%) s'attend toutefois à des pertes de 5% et plus.

2. Les canaux de transmission

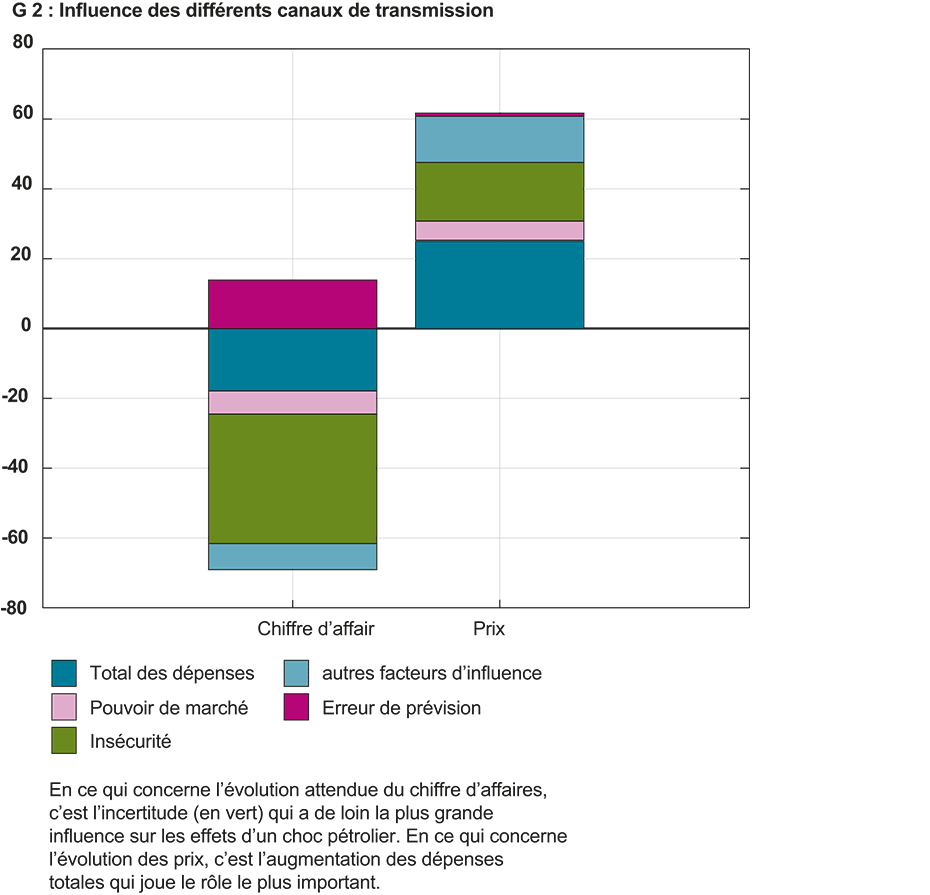

L'étude du KOF a pu vérifier de façon empirique, en partie pour la première fois, trois canaux de transmission souvent cités dans la littérature théorique : les effets de la part du pétrole dans la production, du degré de pouvoir de marché et du degré d'incertitude quant à l'évolution future (cf. G 2).

Part du pétrole dans la production : la hausse des prix du pétrole augmente théoriquement les coûts de production et, si elle est répercutée, les prix à la production. Ces deux facteurs ont un effet modérateur sur l'activité économique. L'étude du KOF a pu confirmer clairement cette hypothèse de manière empirique. Les entreprises qui ont proportionnellement besoin de plus de pétrole pour leurs activités commerciales, et qui ont donc soudainement des coûts plus élevés, s'attendent effectivement à des pertes de chiffre d'affaires plus importantes et à des hausses de prix.

Pouvoir de marché : les modèles théoriques partent du principe qu'un choc pétrolier a un impact différent sur les prix et les chiffres d'affaires d'une entreprise en fonction de son pouvoir de marché. Jusqu'à présent, cette relation n'a jamais été confirmée ou infirmée empiriquement. L'étude du KOF parvient désormais à démontrer que les entreprises aux marges relativement élevées (ce qui témoigne de leur pouvoir de marché) s'attendent réellement à une forte hausse des prix et à une forte baisse de leur chiffre d'affaires. Grâce à leur pouvoir de marché, elles pourraient répercuter la hausse des coûts sur leurs clients. Les entreprises avec des marges plus faibles (et donc moins de pouvoir de marché) ne peuvent en revanche pas se le permettre. Les entreprises exposées à une concurrence acharnée envisagent même de baisser leurs prix malgré des coûts plus élevés afin de freiner une baisse imminente de la demande.

Incertitude : dans la littérature scientifique, on part du principe que l'incertitude quant à l'évolution future peut encore renforcer les effets négatifs des chocs exogènes sur l'économie, par exemple en réduisant les investissements. L'étude du KOF a également confirmé cette théorie : les dirigeants d'entreprises qui sont relativement peu sûrs de leurs perspectives commerciales s'attendent à des pertes de chiffre d'affaires plus importantes en raison du choc pétrolier.

3. La manière dont les secteurs sont concernés

L'enquête du KOF montre que les différentes branches se sentent concernées par un choc pétrolier de manière très différente. La part du pétrole dans la production joue un rôle plus important pour le secteur des transports et de la logistique ainsi que pour l'industrie chimique et pharmaceutique, car leurs besoins en énergie sont relativement élevés. En revanche, elle n'est pratiquement pas pertinente pour l'industrie financière.

En revanche, la hausse des prix, qui entraîne une baisse de la demande, a un impact plus important sur le tourisme et l'informatique/l'électronique grand public (et un peu moins sur l'industrie mécanique et automobile ainsi que sur les télécommunications). Ces secteurs proposent des services et des biens dont la demande réagit de manière élastique aux variations du revenu disponible. En d'autres termes, lorsque l'argent se fait plus rare en raison de la hausse des prix du pétrole, il est facile d'économiser sur les vacances ou sur l'achat d'un nouvel appareil.

L'industrie alimentaire suisse dispose d'un pouvoir de marché relativement élevé. En effet, d'une part, elle est en partie isolée des marchés mondiaux par des mesures protectionnistes. D'autre part, la demande réagit de manière relativement inélastique aux changements de prix, car il est tout simplement plus difficile d'économiser dans l'alimentation que dans d'autres domaines. En revanche, l'industrie mécanique et automobile ainsi que le secteur du tourisme n'ont aucun pouvoir sur le marché. Ils sont confrontés à une concurrence mondiale féroce. L'incertitude touche surtout le secteur du tourisme, car ses offres peuvent être annulées à court terme, mais ses investissements ne peuvent pas être modifiés rapidement.

L'incertitude est un poison

Les auteurs de l'étude ont finalement agrégé les données individuelles de l'enquête au niveau de l'ensemble de l'économie afin de déterminer la contribution de chaque canal de transmission à l'impact attendu du choc pétrolier. Ils ont calculé que, sur l'ensemble de l'économie, l'incertitude est le facteur qui joue le rôle le plus important dans la baisse des ventes. Elle permet d'expliquer environ la moitié de la baisse. En revanche, une part plus importante de pétrole est la plus grande responsable des hausses de prix attendues en réaction au choc. Ces augmentations de prix peuvent expliquer environ 40% de la hausse.

Le Working Paper du KOF montre ainsi pour la première fois de manière empirique quels sont les canaux de transmission qui jouent un rôle important au niveau des entreprises et apporte ainsi une contribution importante à la recherche sur les effets des chocs pétroliers.

Le Working Paper de Dirk Drechsel, Heiner Mikosch, Samad Sarferaz et Matthias Bannert, intitulé "What Do Firm Managers Tell Us About the Transmission Channels of Oil Price Shocks ?", est disponible ici : external page https://doi.org/10.3929/ethz-b-000584846

«Demandons aux entreprises»

Samad Sarferaz, responsable du domaine de recherche «Data Science et Méthodes macroéconomiques», nous parle de cette enquête.

Vous êtes assis au comptoir d’un bar et on vous demande de rédiger votre Working Paper en cinq minutes, de le résumer en quelques phrases. Que dites-vous ?

Je m'y perdrais (rires), mais laissez-moi essayer. Nous avons demandé à 1000 entreprises suisses comment elles réagiraient à certains scénarios imprévus, en l'occurrence, à un choc pétrolier. Dans l'ensemble, la plupart des PDG et des directeurs financiers partent du principe que cela n'aurait que peu d'impact sur leurs coûts, sur les prix d'achat et de vente ou sur leur chiffre d'affaires. Toutefois, et c'est passionnant, l'hétérogénéité est grande en Suisse : certaines entreprises ont fortement réagi, d'autres pas du tout. En outre, nous avons découvert que l'environnement concurrentiel, l'incertitude et la part du pétrole dans la production des entreprises jouent un rôle important dans leur réaction à un choc pétrolier.

Les sondages sont des méthodes couramment utilisées dans les sciences sociales, moins dans l'économie. Pourquoi avez-vous néanmoins décidé de confronter les managers à un scénario de choc fictif ?

Pour saisir les effets causaux en macroéconomie, on utilise l'analyse de séries temporelles. Elle consiste à examiner des données telles que les taux d'intérêt, l'inflation et la croissance économique sur une période donnée. On est à la recherche de modèles. Ces modèles sont ensuite utilisés pour expliquer l'impact des chocs macroéconomiques. Cependant, cette approche nécessite souvent d’émettre de fortes hypothèses. Ces hypothèses peuvent influencer nos résultats au point de les rendre imprécis. A cela s'ajoute le fait que dans l'agrégat, c'est-à-dire l’aperçu synthétique, une grande partie des variations intéressantes à observer au niveau industriel ou des entreprises est masqué. Dans notre cas, nous n'aurions par exemple vu que les effets modérés d'un choc pétrolier sur les entreprises - ce qui n'est pas très informatif. Ce qui devient intéressant, c'est lorsque nous apprenons quelles entreprises sont touchées et comment. Pour cela, nous avons dû descendre au niveau des entreprises.

Dans la réalité, les chocs macroéconomiques ne se produisent pas de manière isolée, mais souvent simultanément. Dans les enquêtes - il y en a eu plusieurs - vous n'avez pris en compte qu'un seul choc à la fois. Un autre avantage de la méthode ?

Absolument. Les chocs simultanés sont difficiles à identifier dans l'agrégat. Il se peut par exemple qu'une guerre éclate soudainement et que le prix du pétrole augmente de manière inattendue, que le gouvernement prenne des mesures de relance ou que la Banque nationale suisse prenne des décisions surprenantes en matière de politique monétaire. Il est difficile de distinguer les évolutions dans la série chronologique. Nous nous sommes donc dit : demandons directement aux entreprises comment elles réagiraient aux différents scénarios ! Nous en avons ensuite déduit les effets agrégés. Nous avons commencé en 2012 avec le choc pétrolier. Nous avons été parmi les premiers à avoir cette idée. Aujourd'hui, ce domaine est en plein essor dans le domaine des sciences économiques.

Comment les entreprises ont-elles été sélectionnées ?

Elles proviennent toutes de notre vaste base de données d'adresses. Le KOF mène depuis longtemps des enquêtes conjoncturelles régulières et obtient ainsi des estimations uniques concernant la conjoncture économique suisse. L'avantage ici est que toutes ces entreprises nous connaissent et coopèrent volontiers.

De quels avantages les décideurs peuvent-ils tirer de ce document ?

Nos résultats aident les responsables politiques à mieux comprendre les différents secteurs.

Ils sont ainsi mieux préparés aux chocs à venir. Cela permet ensuite d'agir en connaissance de cause et plus rapidement.

Quels sont les résultats qui vous ont surpris ?

Nous sommes des économistes qui basent leur recherche sur les séries temporelles - bien sûr, nous avons aussi utilisé en parallèle de bonnes vieilles méthodes. Ce qui nous a vraiment surpris c’est le fait que lorsque nous avons regroupé les réponses des entreprises dans leur ensemble, nous avons obtenu des résultats presque identiques avec les deux méthodes. Cela signifie que les entreprises voient bien au-delà de leurs propres business. Elles ont une bonne vue d'ensemble de l’économie, comprennent les grandes interactions, intègrent de manière réaliste les conditions-cadres et les changements dans leurs activités. Les entreprises tiennent compte de ces aspects dans leurs réflexions.

Contact

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland