Bonne santé persistante du marché du travail suisse

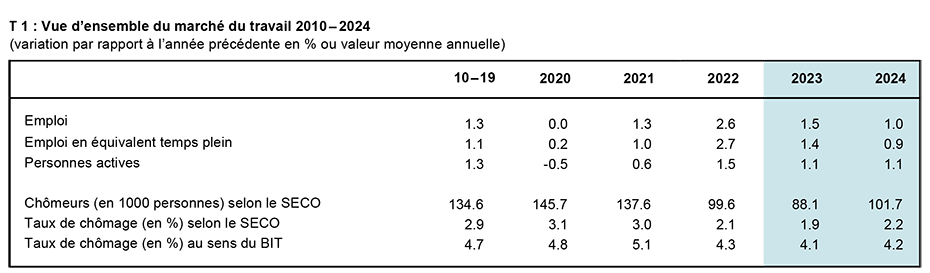

L’année 2022 restera dans les annales comme une année exceptionnelle pour le marché du travail en Suisse, et également dans de nombreux autres pays européens. Le KOF prévoit une hausse de l'emploi de 1,5% pour l'année en cours et de 1% pour l'année à venir.

L'année passée a été pour le marché du travail suisse du travail l'une des meilleures de ces dernières décennies. Presque tous les indicateurs clés du marché du travail ont enregistré des valeurs proches ou supérieures à leur plus haut niveau historique (comme par exemple le nombre de personnes employées, le niveau des difficultés de recrutement du côté des entreprises ou le nombre de postes vacants) ou à leurs plus bas (taux de chômage). Les derniers chiffres du marché du travail indiquent que l'envolée du marché du travail suisse s'est poursuivie au quatrième trimestre 2022.

Selon les chiffres du Secrétariat d'État à l'économie (SECO), le nombre de chômeurs inscrits a diminué de 6600 personnes au total entre fin septembre et fin décembre, en données corrigées des variations saisonnières. Certes, le nombre exceptionnellement élevé de personnes arrivant en fin de droits à l'assurance-chômage (AC) a également joué un rôle. En novembre, environ 4000 bénéficiaires de l'AC, lesquels avaient bénéficié d'une prolongation de leur délai d'indemnisation pendant quelques mois de la pandémie de COVID-19, sont arrivés en fin de droits.

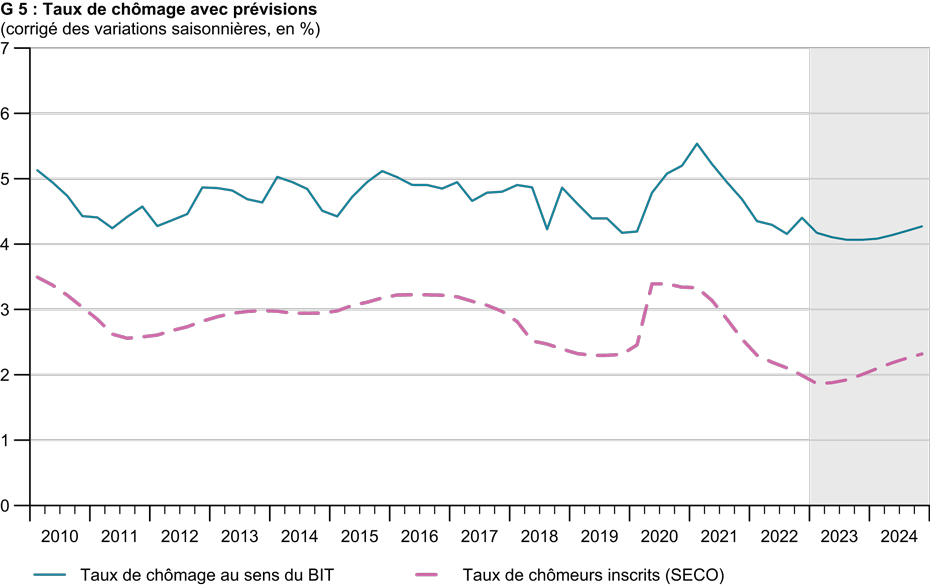

Mais même si l'on exclut cet effet spécial, le taux de chômage enregistré a diminué de manière relativement nette au cours des trois derniers mois de 2022. Selon les derniers chiffres, cette tendance s'est poursuivie en janvier et février 2023. Selon les statistiques de l'emploi, le taux de chômage a également fortement augmenté entre fin septembre et fin décembre. Une hausse de ce taux de 0,6%, calculée en équivalents temps plein (ETP), a été enregistrée en données corrigées des variations saisonnières. Cette augmentation était d'environ 0,3 point de pourcentage plus élevée que celle attendue par le KOF dans ses prévisions de décembre. Seul le taux de chômage au sens de l’Organisation Internationale du Travail (OIT) a enregistré, de manière inattendue et quelque peu incohérente avec les autres chiffres du marché du travail, une légère augmentation en données corrigées des variations saisonnières au quatrième trimestre 2022.

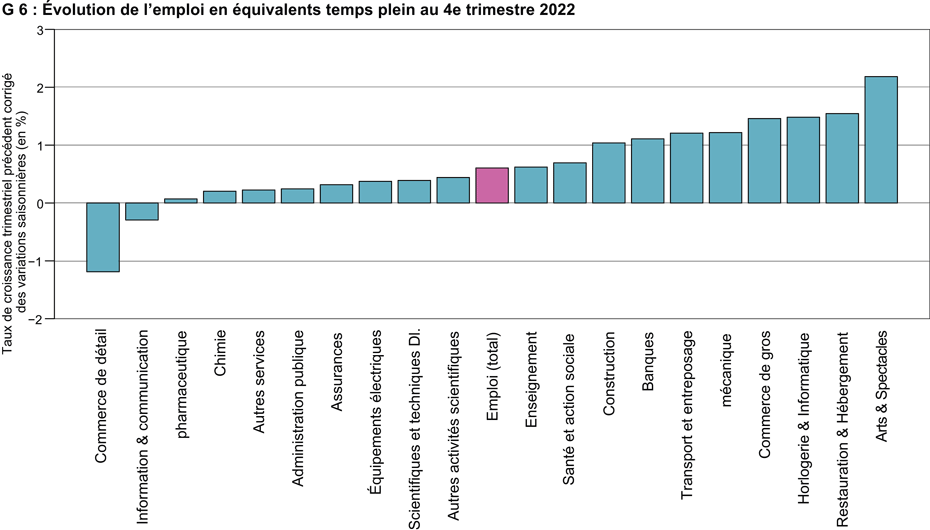

Les données de la statistique de l'emploi montrent que la croissance de l'emploi a continué de reposer sur une large base sectorielle à la fin 2022. Au quatrième trimestre, les taux de croissance les plus élevés en termes d'EPT ont été enregistrés dans l'hôtellerie et la restauration (1,5% en données corrigées des variations saisonnières) ainsi que dans le secteur des arts et du divertissement (2,2%), les secteurs les plus touchés par la pandémie de COVID-19. L'industrie horlogère et des traitements des données (1,5%), le commerce de gros (1,5%) et la construction de machines (1,2%) ont également connu une forte croissance. Seuls deux secteurs ont enregistré une légère diminution de l'emploi : alors que le recul a été faible dans le secteur de l'information et de la communication (-0,3%), il a été considérable dans le commerce de détail (-1,2%).

Un boom des marchés du travail en Europe

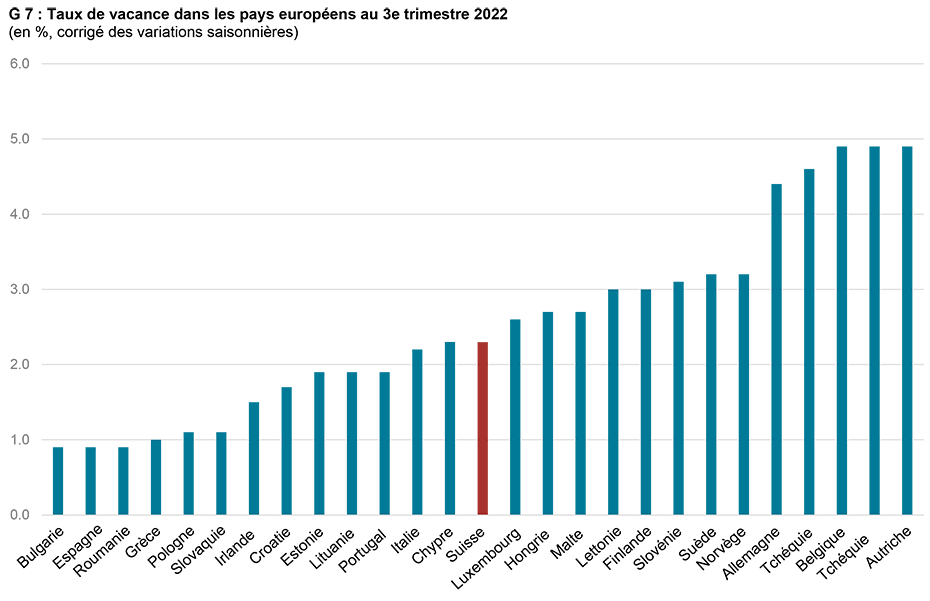

En 2022, la Suisse n'a pas été le seul pays d'Europe à connaitre un marché du travail en bonne santé. Malgré les craintes liées à une possible récession et des taux d'inflation élevés, le marché du travail a été en plein essor dans pratiquement tous les pays de l'UE, comme le montrent les chiffres du taux de vacance – c’est-à-dire, le nombre d'emplois vacants dans une économie par rapport au nombre total d'emplois. En données corrigées des variations saisonnières, 2,9% de tous les postes dans l'UE et 3,1% des postes dans la zone euro étaient vacants au troisième trimestre 2022. Plus frappant encore : dans 17 des 27 pays pour lesquels le site européen de statistiques Eurostat fournit le taux de vacance, celui-ci a atteint un nouveau record historique au cours de l'un des quatre derniers trimestres de données.

Si l'on regarde de plus près la situation dans les différents pays, le taux de vacance corrigé des variations saisonnières était le plus élevé aux Pays-Bas, en Belgique et en Autriche, avec respectivement 4,9%. Avec un taux de 2,3% en données corrigées des variations saisonnières - également un nouveau record historique - la Suisse ne se situait « qu'au » 14e rang des 27 pays pour lesquels les données sont disponibles (cf. le graphique G7 Taux de vacance dans les pays européens au troisième trimestre 2022).

Le nombre élevé de postes à pourvoir par les entreprises s'est traduit par une baisse significative du chômage dans l'UE et la zone euro. Le taux de chômage selon la méthode de calcul de l'Organisation internationale du travail (OIT), corrigé des effets saisonniers, était par exemple encore de 6,6% dans la zone euro, soit 0,4 point de pourcentage de moins qu'en décembre 2021 et le taux le plus bas jamais enregistré depuis l'introduction de l’euro. En conséquence de ces évolutions, la courbe de Beveridge à l'échelle européenne, qui compare le taux de chômage au taux de vacance, se situait fin 2022 dans la partie supérieure droite, le signe net d’un véritable boom du marché du travail européen.

La pénurie de main-d'œuvre qualifiée restera marquée en 2023

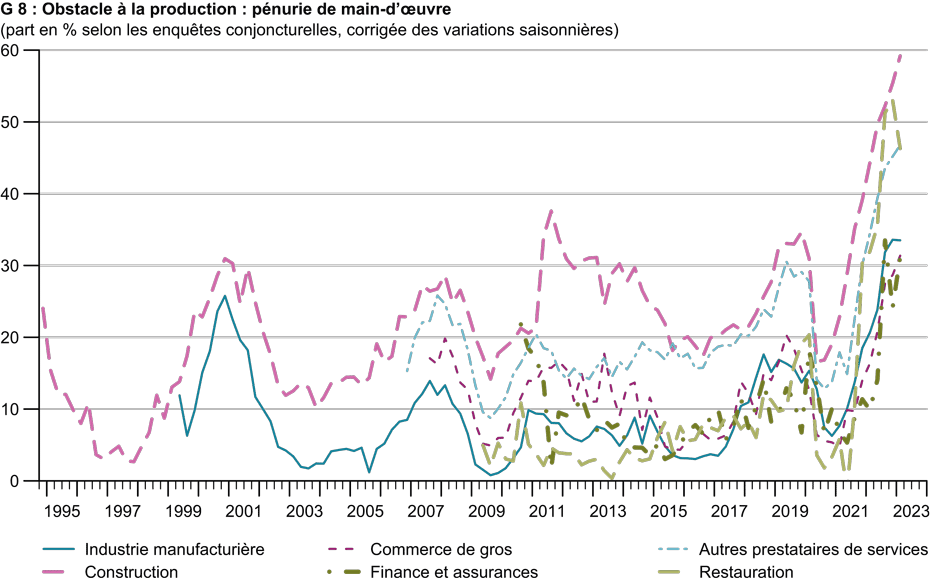

Dans un contexte de forte hausse de l'emploi dans pratiquement tous les secteurs en Suisse et dans les pays voisins, il n'est pas étonnant que les entreprises suisses aient eu de plus en plus de mal à pourvoir leurs nombreux postes vacants avec du personnel adéquat au cours de l’année passée. En conséquence, la Suisse et une grande partie de l'Europe ont connu une forte pénurie de main-d'œuvre. Même pour des activités simples, les entreprises ont parfois eu du mal à trouver du personnel. Les chiffres de l'enquête du KOF auprès des entreprises de janvier 2023 indiquent que la pénurie de main-d'œuvre qualifiée constituait également un obstacle majeur pour les entreprises au début de l'année 2023. La part des entreprises qui ont indiqué être freinées dans la production ou la fourniture de services résultant d’un manque de personnel est restée à un niveau historiquement élevé.

Dans le secteur de la construction, la pénurie de main-d'œuvre qualifiée a même augmenté selon ces données. Près de 60% de toutes les entreprises se sont plaintes d'un manque de personnel - la valeur la plus élevée de tous les agrégats sectoriels présentés. Comme le montre le graphique G8 « Obstacle à la production Pénurie de main-d'œuvre », le secteur de la construction était déjà particulièrement touché par la pénurie de main-d’œuvre dans le passé. Ce résultat, à première vue surprenant, est confirmé par une étude récemment publiée, réalisée par le KOF en collaboration avec un partenaire privé.

A l'aide de données extrêmement granulaires émanant de toutes les annonces d'emploi en ligne en Suisse, l'étude mandatée par l'Union patronale suisse a examiné la nature des postes difficiles à pourvoir en Suisse. La durée de vacance - c'est-à-dire le temps qui s'écoule entre la publication et la suppression d'une annonce d'emploi - a été utilisée comme mesure des difficultés à pourvoir un poste. L'étude montre, entre autres, par une analyse détaillée des professions, que la durée moyenne de vacance est en effet relativement élevée dans les professions dont on dit généralement qu'elles manquent fortement de personnel qualifié, comme les médecins, le personnel soignant, les ingénieurs en bâtiment ou les développeurs de logiciels. Il est toutefois encore plus élevé dans les professions techniques qui exigent un brevet fédéral et qui sont fortement représentées dans le secteur de la construction. Les installateurs de chauffage, les plombiers et les charpentiers, par exemple, sont extrêmement difficiles à trouver en Suisse.

La génération du baby-boom quitte peu à peu le marché du travail - les besoins en personnel augmentent

Outre le boom du marché du travail, la démographie pourrait également avoir contribué à la pénurie actuelle de main-d'œuvre qualifiée. En effet, le départ à la retraite progressif de la génération du baby-boom augmente le besoin de remplacement. Par rapport à aujourd’hui, l'effet démographique concernant les besoins en main-d'œuvre qualifiée devrait encore s'accentuer au cours des cinq prochaines années, avant de perdre de son importance. On parvient à cette conclusion en mettant en relation les données relatives à la structure d'âge de la population suisse avec le taux d'activité par année d'âge détaillée, à l'aide des chiffres démographiques réalisés et prévus.

Si, pour simplifier, on part du principe que le taux d'activité de chaque année d'âge restera constant au cours des prochaines années au niveau observé en dernier lieu, il en résulte qu'en 2023, rien qu'en raison de la structure d'âge, il faudra remplacer 14 000 personnes actives de plus qu'en 2015. En 2028, lorsque la vague de départs à la retraite atteindra son point culminant, il y aura bien 20 000 actifs de plus qu'en 2015. Le pic démographique des retraites est légèrement décalé dans le temps si l'on suppose que, par exemple, le taux d'activité des personnes âgées augmentera encore légèrement ces prochaines années en raison du relèvement de l'âge de la retraite des femmes. Sur la base de ces calculs, le KOF part depuis longtemps du principe, dans ses scénarios démographiques intégrés dans les présentes prévisions, que le besoin croissant de remplacement dans les années à venir augmentera en soi l'immigration nette.

Des perspectives d'emploi plus favorables que lors des dernières prévisions

Au début de l'année 2023, le marché du travail continuait à bien se porter. De nombreux indicateurs avancés du marché du travail, comme le Swiss Job Tracker, qui reflète l'évolution de toutes les offres d'emploi publiées en ligne en Suisse, ont certes montré des signes d'une certaine normalisation, mais sont restés à des niveaux très réjouissants. La robustesse des indicateurs est la première raison pour laquelle le KOF estime que les perspectives du marché du travail suisse sont plus positives dans ses prévisions de printemps que dans les deux prévisions précédentes. La deuxième raison est que, selon les nouvelles prévisions, les principaux pays voisins devraient échapper à la récession attendue jusqu'alors.

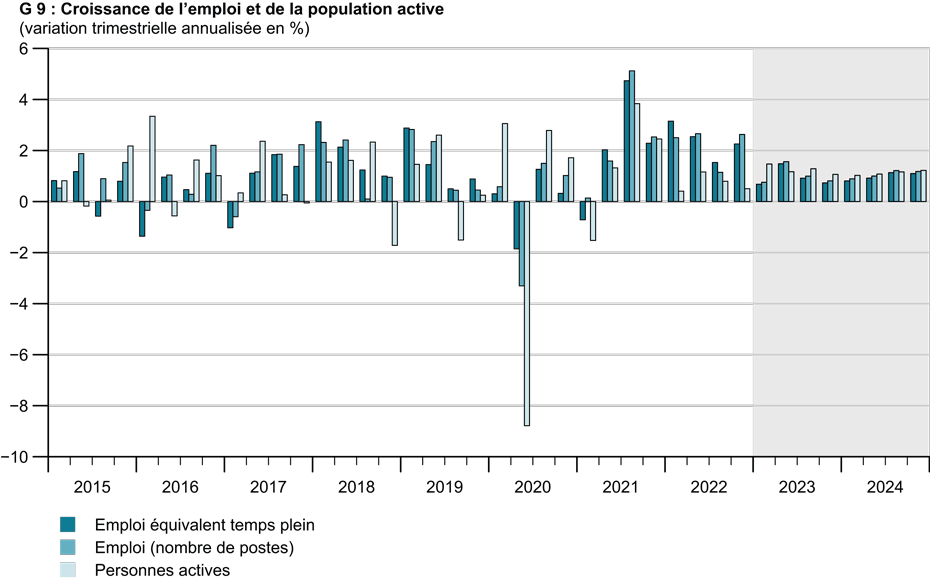

Cela signifie concrètement que dans ses nouvelles prévisions, le KOF table sur une hausse et non plus sur une stagnation de l'emploi au premier semestre 2023. Toutefois, même selon les nouvelles prévisions, la dynamique de croissance devrait ralentir par rapport à la très forte croissance des années 2021 et 2022. Le KOF prévoit désormais en moyenne une hausse de l'emploi de 1,5% pour 2023 (dernière prévision : 1%), notamment en raison de l'important excédent. Calculée en EPT, la croissance annuelle devrait être de 1,4%. L'année prochaine, le KOF table sur des croissances de l'ordre de 1% dans les deux grandeurs. Le nombre de personnes actives évolue parallèlement (1,1% en 2023 et 2024). Selon les prévisions, le recul du chômage se poursuivra encore au premier trimestre 2023, mais s'arrêtera ensuite.

Au total, le KOF prévoit un taux de chômage enregistré au sens du SECO de 1,9% en moyenne annuelle en 2023, contre 2,2% dans les dernières prévisions. En 2024, le taux augmente légèrement pour atteindre 2,2%. Le taux de chômage au sens du BIT évolue parallèlement à un niveau plus élevé et s'élève, selon les prévisions, à 4,1% en moyenne annuelle en 2023. On suppose ici que la hausse du taux de chômage désaisonnalisée mentionnée au quatrième trimestre 2022 n'était pas uniquement à relier à des origines conjoncturelles, mais aussi en partie à l'imprécision statistique de ce chiffre-clé. C'est pourquoi, dans ses prévisions pour le premier trimestre 2023, le KOF part du principe qu’une certaine contre-correction des chiffres de l’OIT interviendra.

Contact

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland