Les perspectives de l'économie mondiale s'améliorent, le secteur bancaire présente néanmoins des risques additionnels

Grâce notamment à un hiver doux, la crise énergétique a été moins sévère que ce que l'on craignait. Toutefois, l'inflation élevée, la hausse des taux d'intérêt et les risques géopolitiques continuent de peser sur la conjoncture mondiale. En outre, des risques de perturbations dans le secteur bancaire ont fait leur apparition.

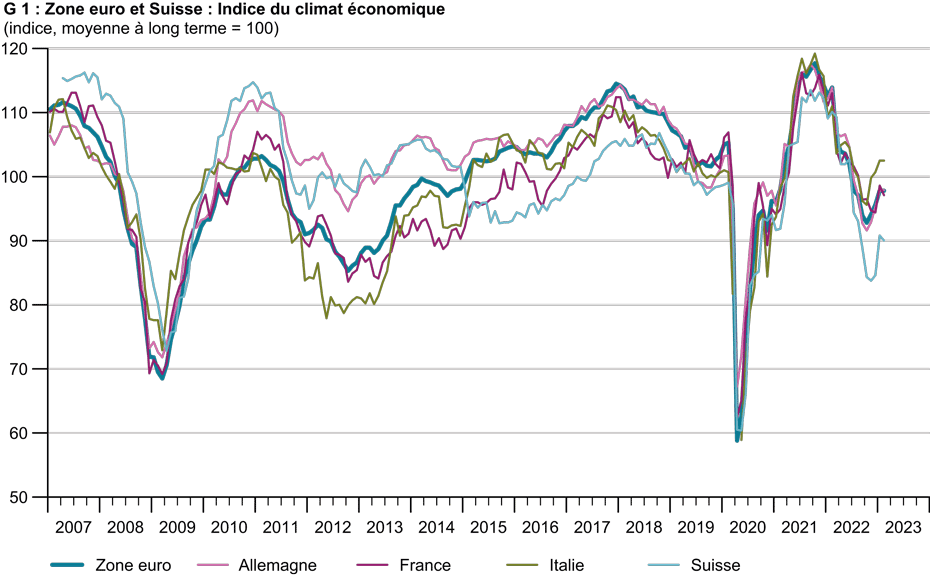

Après avoir fortement baissé pendant plusieurs mois, des indicateurs conjoncturels avancés d’importance pour l'Europe se sont redressés depuis décembre 2022 – il est à noter que ceux-ci partait d’un niveau élevé (cf. le graphique "G 1 : Zone euro et Suisse : indice du sentiment économique"). Cela s'explique notamment par le fait que la crise énergétique redoutée a pu être évitée dans une large mesure grâce à des mesures gouvernementales et à un hiver doux.

En outre, les dirigeants chinois ont opéré un revirement spectaculaire en décembre 2022 : ceux-ci sont passés d'une politique « zéro COVID » à une politique « zéro restriction », laquelle est maintenant en vigueur. En conséquence, on peut s'attendre à une reprise pour la Chine au premier semestre 2023, avec des répercussions positives sur la conjoncture mondiale. Suite à ces développements, le KOF révise à la hausse ses prévisions pour la production mondiale par rapport à celles de décembre. Une stagnation au premier semestre 2023 devrait être évitée. Toutefois, le KOF continue de penser que la dynamique conjoncturelle mondiale devrait dans un premier temps rester inférieure à la moyenne.

La croissance de la production mondiale au dernier trimestre 2022 est inférieure à la moyenne, mais supérieure aux prévisions

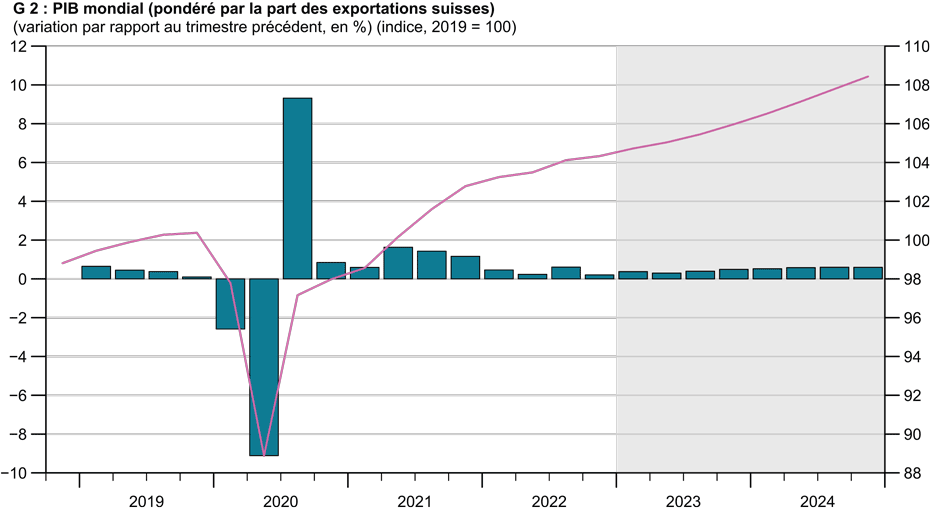

Après que la production mondiale (pondérée par les parts d'exportation suisses) a fortement augmenté en 2021 suite à des processus de rattrapage après la crise du COVID-19, seuls des taux de croissance inférieurs à la moyenne ont été enregistrés en 2022 (cf. graphique G 2 : PIB mondial (pondéré par les parts d'exportation suisses)). Cela s'explique notamment par les problèmes rencontrés dans les chaînes d'approvisionnement au niveau mondial ainsi que par la hausse des prix de l'énergie et les incertitudes liées à la guerre en Ukraine. Au quatrième trimestre 2022, la production mondiale n'a que faiblement augmenté. La croissance a toutefois été un peu plus élevée que ce que le KOF avait prévu dans ses prévisions de décembre. Le PIB américain, en particulier, a connu une hausse étonnamment importante : le taux d'épargne a continué à se réduire fortement et la consommation est ainsi restée robuste. De plus, une baisse importante des prix comparé au troisième trimestre 2022 a entraîné une nette augmentation réelle des investissements dans les stocks, qui ont représenté environ la moitié de la hausse du PIB. En revanche, la formation brute de capital fixe est déjà en baisse depuis 2022.

La croissance du PIB dans l'Union européenne, qui a été faible, n'a pas été très éloignée de la stagnation qui avait été prévue. En Allemagne et en Italie, le PIB a diminué comme ce qui était attendu, tandis qu'en France et au Royaume-Uni, celui-ci, contre toute attente, n’a pas stagné, mais a légèrement augmenté ou diminué. L'une des raisons de la baisse ou de la faible augmentation de la production est la faible consommation d'énergie suite à un hiver doux et aux efforts d'économie d'énergie.

En Chine, la croissance du PIB a été nulle au quatrième trimestre (en comparaison avec le trimestre précédent). Cette stagnation s'explique par la faiblesse de la consommation, conséquence de la crise immobilière, de l'augmentation constante des restrictions dues à l’épidémie de COVID-19 au cours du quatrième trimestre et de la vague d'infections qui a suivi la levée soudaine et quasi totale des restrictions en décembre 2022. L’augmentation à un taux zéro est exceptionnelle pour la Chine. Depuis le début de la série temporelle en 1992, seuls le premier trimestre 2020 et le deuxième trimestre 2022 ont connu des valeurs plus faibles, dues à l'époque aux restrictions liées au COVID-19. L'évolution du PIB en Russie est également remarquable : après un effondrement au deuxième trimestre 2022, il en résulte au troisième trimestre une augmentation légèrement supérieure à la moyenne, ce qui est plutôt inattendu. Le passage de l'économie à la production de guerre, stimulant ainsi le PIB, en serait une possible explication. Certains experts mettent néanmoins en doute ces chiffres.

L'inflation recule à nouveau

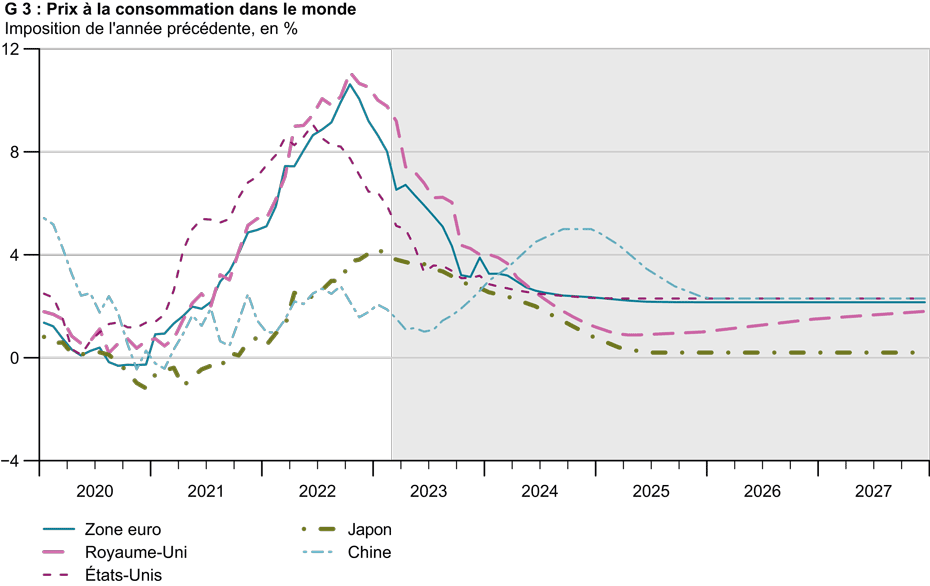

Comme prévu, la hausse des prix à la consommation a de nouveau reculé ces derniers mois aux États-Unis, en Europe et également au Japon (cf. graphique G 3: "Prix à la consommation dans le monde"). Le recul des prix de l'énergie et la diminution de la dynamique des prix suite à l'affaiblissement de la conjoncture en sont les principales raisons. Celle-ci se reflète également dans la baisse ou la stagnation des prix à la production présentes dans différents pays depuis quelques mois. En Allemagne, le frein à la hausse des prix de l'électricité et du gaz a probablement eu un effet modérateur sur l'inflation. L'inflation reste toutefois à des niveaux élevés en de nombreux endroits (valeurs de janvier : 6,4% aux États-Unis, 9,2% en Allemagne, 7,0% en France, 10,7% en Italie, 8,6% dans la zone euro, 10,0% au Royaume-Uni, 4,3% au Japon) et est largement soutenue.

Réduction du rythme de resserrement monétaire

La Banque centrale américaine (Fed), la Banque centrale européenne (BCE) et la Banque d'Angleterre (BoE) ont continué à resserrer les rênes de la politique monétaire au cours des derniers mois. Ainsi, le couloir cible du « Federal Funds Rate » se situe actuellement entre 4,75 et 5,00% (augmentation de 25 points de base dans la deuxième moitié du mois de mars) et le « Marginal Lending Facility Rate » de la BCE est actuellement de 3,75% (dernière augmentation de 50 points de base). Le KOF estime que les banques centrales devraient continuer à relever les taux d'intérêt jusqu'à l'été 2023, mais de manière un peu moins ambitieuse qu'auparavant. Les programmes d'emprunts devraient également continuer à être réduits, ce qui tend à pousser les taux d'intérêt à moyen et long terme vers le haut. La poursuite du resserrement malgré la baisse de l'inflation s'explique notamment par le fait que les tensions sur le marché du travail restent très élevées en de nombreux endroits et qu'il faut donc s'attendre à des hausses de salaires significatives à l'avenir.

L'utilisation des capacités de production reste également élevée dans certains endroits, ce qui exerce une pression sur les prix. Avec leur politique de durcissement, les banques centrales veulent endiguer les effets de cycles multiples sur l'inflation et éviter que la dynamique de l'inflation ne se pérennise. Une autre raison de la poursuite du resserrement est que les signes de ralentissement conjoncturel ont été jusqu'à présent moins importants que prévu. A partir de l'été 2023, le KOF ne s'attend pas à de nouvelles augmentations des taux d'intérêt, ou alors seulement de petites augmentations. La réduction des programmes d'emprunt devrait néanmoins se poursuivre si la conjoncture devait être bonne. Si la conjoncture devait légèrement se crisper (cf. risques page suivante), le resserrement devrait prendre fin ou du moins être moins marqué.

L'inflation devrait baisser et la production mondiale rester inférieure à la moyenne dans un premier temps

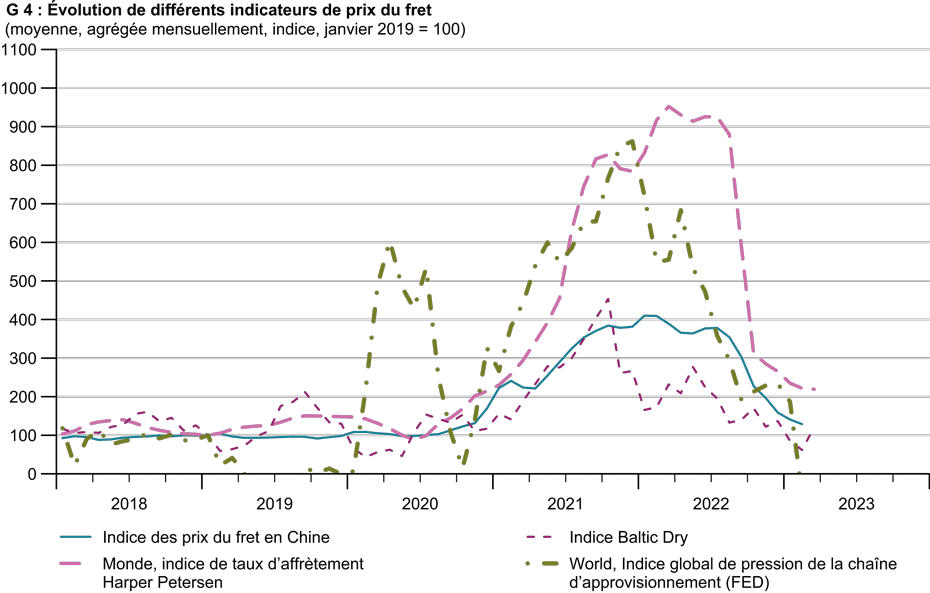

Avec la disparition des effets de base, l'inflation devrait nettement baisser dans de nombreux pays au cours des prochains mois (cf. graphique G 3 : Prix à la consommation dans le monde). Même après la baisse de l'inflation au premier semestre 2023, celle-ci devrait rester supérieure aux valeurs cibles des banques centrales dans de nombreux pays. Ainsi, le KOF prévoit pour la zone euro une inflation annuelle de 5,6% pour 2023 ainsi que de 2,7% pour 2024. Pour les États-Unis, des taux d'inflation annuels de 4,1% pour 2023 et de 2,5% pour 2024 sont attendus. En Chine, l'inflation devrait augmenter cette année suite à la reprise prévue après la levée des restrictions de COVID-19. Toutefois, cette hausse sera moins importante que celle observée récemment aux États-Unis et en Europe, étant donné que les problèmes liés aux chaînes d'approvisionnement ont continué de s'atténuer (cf. le graphique G 4 : sur l'évolution de différents indicateurs de prix du fret) et que la corrélation entre les prix à la production et les prix à la consommation semble plus faible en Chine que dans d'autres pays.

La reprise largement soutenue des indicateurs conjoncturels au cours des derniers mois ne plaide pas en faveur d'une stagnation conjoncturelle en Europe au premier semestre 2023. Toutefois, la production devrait être inférieure à la moyenne dans certains pays européens. En effet, la crise énergétique et le resserrement de la politique monétaire continuent de constituer un frein. Pour les États-Unis, le KOF prévoit une faible expansion du PIB au cours du premier semestre, car les taux de croissance de la consommation devraient diminuer. Jusqu'à maintenant, le KOF Nowcasting Lab indique toutefois une forte progression du PIB (cf. external page https://nowcastinglab.org).

Pour la Chine, on peut s'attendre à une reprise massive de la consommation au premier semestre après la fin des restrictions de COVID-19 et l'arrêt de la vague d'infection qui s'en est suivie. La conjoncture mondiale devrait également en profiter. Pour l'ensemble de l'année 2023, le KOF prévoit une augmentation de 1,4% du PIB mondial pondéré par les exportations suisses. Pour 2024, il prévoit une augmentation de 2,1%. Il s'agit d'une nette révision à la hausse par rapport aux prévisions de l'hiver (0,5% pour 2023 et 1,9% pour 2024).

Des risques multiples

La présente prévision a été élaborée en partant de l'hypothèse technique que le prix du pétrole et les autres prix de l'énergie n'augmenteront que légèrement (1,5% par an) jusqu'à l'horizon de la prévision. L'incertitude actuelle quant à l'évolution des prix de l'énergie rend également incertaines les perspectives conjoncturelles et, en particulier, les perspectives d'inflation. Par ailleurs, les prévisions sont soumises à un certain nombre de risques. Parmi les risques à la baisse figurent un effet négatif plus important que prévu de la politique monétaire de plus en plus restrictive, la possibilité d'une nouvelle aggravation de la crise immobilière en Chine ainsi qu'une nouvelle escalade des tensions géopolitiques dans le sillage de la guerre en Ukraine et des conflits entre les États-Unis et la Chine.

L'effondrement de la Silicon Valley Bank (survenu après l'établissement des prévisions), les problèmes rencontrés par d'autres banques américaines ainsi que le rachat du Crédit Suisse par l'UBS mettent en outre en lumière le risque d'une nouvelle crise financière. Compte tenu du retrait ou de la non-application de réglementations visant à réduire les risques au cours des dernières années, certaines parties du système financier semblent aussi peu robustes qu'avant la crise financière mondiale de 2007-2009.

Les risques à la hausse résident dans le fait que la réduction des problèmes de la chaîne d'approvisionnement pourrait libérer une dynamique plus forte que prévu en 2023. Le risque que des fermetures répétées de sites de production et de ports en Chine et que celles-ci perturbent les chaînes d'approvisionnement internationales a au moins beaucoup diminué. En outre, les prévisions pourraient sous-estimer l'impulsion donnée au PIB en Europe par les changements de provenance des sources d'énergie. Par ailleurs, il est possible que les conflits géopolitiques actuels se pérennisent et ne jouent plus aucun rôle dans les réflexions des acteurs économiques, ce qui favoriserait la propension à investir et à consommer.

Contacts

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland

KOF FB Konjunktur

Leonhardstrasse 21

8092

Zürich

Switzerland

KOF FB Konjunktur

Leonhardstrasse 21

8092

Zürich

Switzerland