KOF Enquêtes conjoncturelles : la conjoncture suisse se grippe

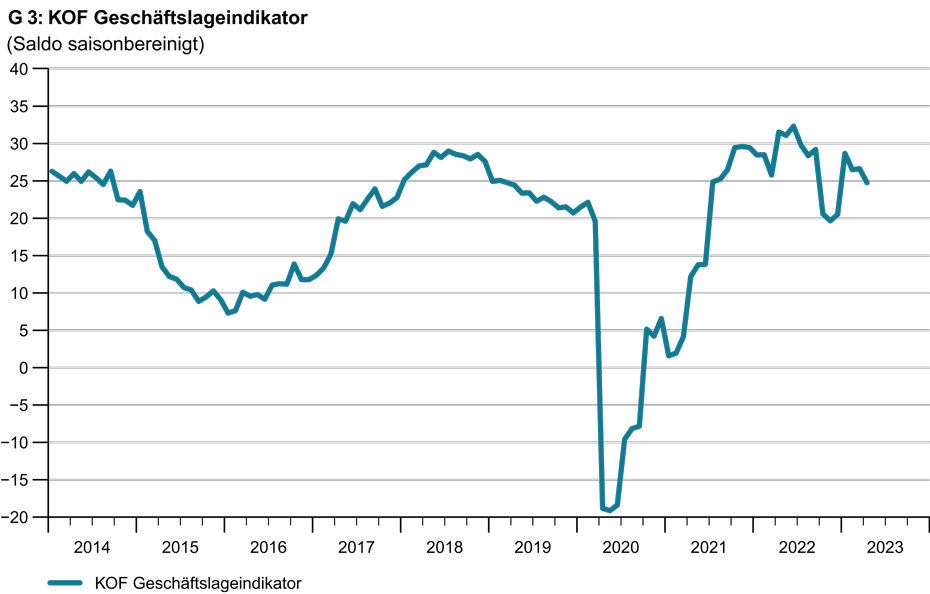

L'indicateur de la situation des affaires du KOF pour l'économie privée suisse, calculé à partir des enquêtes conjoncturelles du KOF, recule à nouveau en avril, alors qu'il n'avait guère évolué le mois précédent (cf. G 3). La situation des affaires reste ainsi plus favorable qu'à l'automne dernier, mais elle n'est plus aussi bonne qu'en janvier.

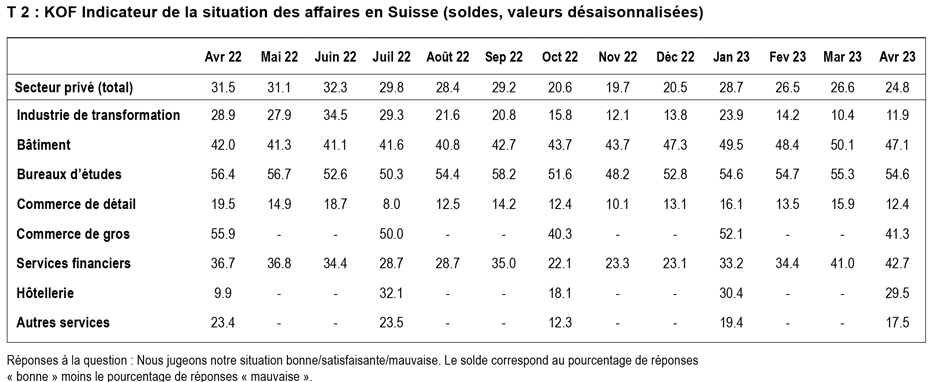

D’un point de vue sectoriel, nous ne constatons aucune direction d'évolution uniforme se dessinant pour ce mois d’avril. L'industrie manufacturière parvient tout d'abord à stopper sa tendance à la baisse des mois précédents. Les secteurs de la construction, du commerce de détail et des autres services sont freinés. Ce ralentissement est un peu plus marqué dans le commerce de gros (cf. T 2).

Les chaînes d'approvisionnement marchent à nouveau

Il semblerait que le problème de la pénurie de matériaux et de produits intermédiaires ait considérablement faibli dans plusieurs secteurs de l’économie. Tant dans le secteur de la construction que dans l'industrie manufacturière, les doléances concernant le manque de matériaux et de produits intermédiaires diminuent fortement. Les grossistes prévoient plutôt une baisse des délais de livraison. Les entreprises de l'industrie manufacturière signalent en outre des stocks de produits intermédiaires dans leurs entrepôts, lesquels sont jugés comment étant nettement trop élevés. Après une phase de constitution ciblée des stocks, une phase de réajustement à la baisse des stocks de produits intermédiaires ciblé pourrait suivre.

La hausse des prix diminue fortement

Selon les prévisions des entreprises, la hausse des prix diminue nettement. Dans tous les secteurs économiques interrogés, le pic des adaptations de prix est dépassé. Les augmentations de prix les plus fréquentes sont encore prévues dans l'hôtellerie-restauration, mais là aussi, les planifications ne sont plus aussi fortement orientées à la hausse qu'au cours des trimestres précédents. Le fait que les prix d'achat des produits intermédiaires des entreprises n'augmentent plus aussi fortement devrait expliquer en grande partie le ralentissement de la hausse des prix de vente. Les chaînes d'approvisionnement fonctionnent à nouveau et la situation se détend en ce qui concerne les prix de l'énergie, notamment du gaz. Les attentes des entreprises concernant l'inflation générale des prix à la consommation vont dans le sens de ces prévisions concernant leurs propres prix de vente. En avril, elles s'attendent à une inflation de 2,6% au cours des douze prochains mois. En janvier, leurs attentes étaient encore de 2,9% et en octobre 2022 de 3,7% d'inflation dans les douze mois suivants.

La pénurie de main-d'œuvre continue d'inquiéter les entreprises

La pénurie de personnel continue de peser lourdement sur les entreprises. Bien que les plaintes relatives à une pénurie de personnel n'aient plus augmenté dans tous les secteurs économiques, dans aucun d'entre eux, l'alerte ne peut être levée. Le constat concernant les pénuries de main-d’œuvre est actuellement relativement répandu dans tous les secteurs économiques en comparaison sur le moyen terme.

L'industrie manufacturière n'enregistre pas assez de nouvelles commandes

Dans l'industrie manufacturière, l'indicateur de la situation des affaires échappe à une troisième baisse consécutive et augmente légèrement en avril. Néanmoins, la situation des affaires dans l'industrie manufacturière est actuellement moins favorable que sur l'ensemble de l'année 2022. Les carnets de commandes des entreprises ont diminué, bien que la production n'ait plus augmenté en termes nets. L'utilisation des capacités techniques est restée inchangée par rapport au trimestre précédent. De ce fait, les stocks de produits finis se sont certes reconstitués plus lentement que le mois précédent, mais les stocks de marchandises sont néanmoins considérés comme étant nettement trop élevés. L’évaluation des stocks de produits intermédiaires est encore plus frappante : alors qu’au tournant de l’année 2021/22, les stocks de produits intermédiaires étaient considérés comme étant nettement trop bas et que les entreprises se plaignaient régulièrement d'une pénurie de produits intermédiaires, elles jugent désormais les stocks de produits intermédiaires nettement trop importants. Les entreprises se voient même désormais plus souvent entravées dans leur activité commerciale par un manque de demande que par un manque d'intrants.

Dans les secteurs économiques liés à la construction, le taux d'occupation est élevé

Dans les secteurs des études de projets et de la construction, liés à l'activité du bâtiment, la situation des affaires est quelque peu freinée en avril. La situation reste toutefois très bonne. La situation bénéficiaire s'est améliorée plus souvent qu'auparavant et les entreprises de ces deux secteurs sont également plus confiantes qu'auparavant quant à l'évolution future de leurs revenus. Toutefois, dans le secteur de la construction, la demande n'a récemment plus augmenté aussi fortement qu'auparavant et la satisfaction concernant les carnets de commandes a diminué. L'utilisation des capacités reste très élevée dans le secteur de la construction, mais n'atteint plus tout à fait le niveau record du trimestre précédent. Il semble que les entreprises ressentent une nette diminution de la pression sur les coûts car celles-ci n'envisagent pratiquement plus d’augmenter les prix.

La situation des affaires subit un coup de frein dans le commerce de gros comme dans le commerce de détail

Dans le commerce de détail, la situation des affaires s'est à nouveau légèrement détériorée en avril, après une amélioration le mois précédent. Les ventes de marchandises restent, comme les mois précédents, légèrement sous pression à la baisse, bien que la fréquentation des magasins soit plus élevée qu'il y a un an. Par rapport à la situation du début d'année, les détaillants envisagent désormais d'augmenter moins souvent les prix. Ils s'attendent néanmoins à une évolution plus favorable de la demande et à une augmentation du chiffre d'affaires dans un avenir proche. Après une amélioration en janvier, l'indicateur de la situation des affaires pour le commerce de gros retombe au mois d’avril presque à sa valeur de l'automne dernier.

L'hôtellerie-restauration poursuit son ascension

En avril, la situation des affaires dans l'hôtellerie-restauration est quasiment stable et bonne. Les attentes concernant les six prochains mois restent très positives malgré un léger fléchissement. L'incertitude quant à l'évolution future des affaires a en outre diminué. Le chiffre d'affaires a de nouveau fortement augmenté par rapport au même trimestre de l'année passée. Dans les établissements d'hébergement, le taux d'occupation des chambres a de nouveau augmenté. Les réservations de chambres pour le trimestre en cours sont également nombreuses, notamment dans les grandes villes. Dans l'ensemble, la situation bénéficiaire dans l'hôtellerie-restauration a de nouveau évolué de manière plutôt favorable. De nouvelles hausses de prix sont néanmoins prévues, même si celles-ci ne sont plus aussi répandues qu'en automne.

Le secteur des autres services tourne à plein régime

Dans le secteur des autres services, la reprise ne se poursuit pas et l'indicateur de la situation des affaires recule légèrement en avril. Le fait que les attentes des participants à l'enquête concernant la poursuite de l'évolution des affaires soient en revanche légèrement plus confiantes qu'auparavant va à l'encontre d'un renversement général de tendance baissière. Le taux d'utilisation des capacités des entreprises est désormais nettement plus élevé qu'avant la pandémie. Même le secteur des transports, qui n'a pu se remettre que très lentement de la pandémie, fait état d’un taux d'utilisation légèrement supérieur à la valeur moyenne des années 2018 et 2019. Les entreprises prévoient d'augmenter leurs effectifs de manière quasiment inchangée, la pénurie de main-d'œuvre reste donc un sujet de préoccupation majeur dans ce secteur. Les doléances à ce sujet ont toutefois légèrement diminué par rapport au trimestre précédent.

Contact

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland