« Le combat contre l'inflation n'est pas encore gagné »

Alexis Perakis, expert en politique monétaire au KOF, expose dans cette interview ses attentes concernant l'évolution de l'inflation, des taux directeurs et du cours du franc pour 2024. Il estime que le débat actuel sur les baisses de taux est prématuré.

L'inflation a récemment baissé dans presque toutes les zones monétaires. De plus, les banques centrales des États-Unis, de la zone euro, du Royaume-Uni et de la Suisse se sont à nouveau abstenues d'augmenter leurs taux directeurs lors de leurs réunions avant Noël, de sorte que le cycle d'augmentation des taux peut être considéré comme étant terminé. L'inflation est-elle désormais vaincue ?

Il est bien entendu réjouissant pour la population et les banques centrales de voir l'inflation reculer. Mais il serait encore trop tôt pour crier victoire dans la lutte contre l'inflation. Lancer un débat sur la baisse des taux d'intérêt n'est pas un problème en soi, tant que l'on continue à suivre de très près les chiffres importants. Même si de nombreux indicateurs de prix évoluent dans la direction souhaitée, il ne faut pas se réjouir trop vite, mais plutôt attendre encore quelques mois ou trimestres et observer l'évolution des prix. En effet, l'inflation sous-jacente est encore élevée dans de nombreux pays, ce qui signifie que le combat contre l'inflation n'est pas encore gagné. Ce n'est que lorsque les tendances actuelles s'avéreront stables que nous pourrons parler de baisses réalistes des taux d'intérêt.

Selon leurs détracteurs, les banques centrales ont été fortement critiquées dans le passé pour avoir réagi de manière trop tardive à la hausse de l'inflation. A posteriori, les banques centrales ont-elles tout de même fait du bon travail ? Après tout, l'inflation recule à nouveau et un atterrissage en douceur de l'économie, sans grand effondrement conjoncturel, semble réaliste.

Rétrospectivement, la conclusion suivante s'impose : dans de nombreuses zones monétaires, l'inflation a largement dépassé le niveau de stabilité des prix au cours des deux dernières années. Ceci n'est pas réjouissant. Pour les États-Unis, les perspectives actuelles sont certainement plus positives qu'en Europe, où tous les pays ne sortiront probablement pas indemnes de la crise de l'inflation. La Suisse a sans aucun doute bien traversé la crise. Cela tient surtout au fait qu'en raison de l'appréciation nominale du franc suisse, l'inflation n'a jamais été aussi élevée que dans la zone euro.

«Rétrospectivement, la conclusion suivante s'impose : dans de nombreuses zones monétaires, l'inflation a largement dépassé le niveau de stabilité des prix au cours des deux dernières années. Ceci n'est pas réjouissant.»Alexis Perakis, Expert en politique monétaire du KOF

Pour quand le KOF prévoit-il les premières baisses de taux d'intérêt dans les grandes zones monétaires et quand la Banque Nationale Suisse (BNS) pourrait-elle à nouveau réduire ses taux ?

Nous pensons qu'il n'y aura pas de baisse des taux avant le milieu de l'année, que ce soit aux États-Unis ou dans la zone euro. Si les taux sont abaissés, ce ne sera probablement que par petites étapes de 25 points de base. La BNS pourrait alors suivre avec un peu de retard, fin 2024 ou début 2025.

Les taux d'intérêt vont-ils d'abord baisser aux États-Unis ou dans la zone euro ?

En raison de sa faible croissance, la zone euro profiterait davantage d'une baisse des taux d'intérêt que les États-Unis où la conjoncture est nettement meilleure. Néanmoins, je pense que la première baisse des taux d'intérêt aura lieu aux États-Unis. Christine Lagarde, la présidente de la Banque Centrale Européenne (BCE), a explicitement déclaré lors de sa conférence de presse avant Noël qu'aucune baisse des taux n'avait encore été évoquée au sein du Conseil des gouverneurs de la BCE. Jerome Powell, le président de la Réserve fédérale américaine (Fed), s'est en revanche montré plus ouvert à une baisse des taux cette année – c'est du moins l'interprétation de nombreux acteurs du marché.

«Nous nous attendons à ce que les prix en Suisse augmentent de 1,7% cette année et de 1% l'année prochaine.»Alexis Perakis, Expert en politique monétaire du KOF

Le KOF Monetary Policy Communicator (MPC), instrument de mesure de la communication de la BCE, se situe actuellement exactement à 0.00. Comment interpréter ce résultat ?

Le MPC du KOF traduit en un indice les déclarations faites par la présidente de la BCE lors de ses conférences de presse régulières. Une valeur de zéro signifie que le discours prospectif de la BCE concernant la hausse et la baisse des prix est équilibré. Cela peut être interprété de la manière suivante : la BCE ne s'attend pas à de grandes fluctuations de prix en moyenne et les taux d'intérêt de la zone euro resteront ainsi à un niveau élevé pendant un certain temps. Cela conforte ma thèse selon laquelle une baisse des taux d'intérêt dans la zone euro est peu probable avant le milieu de l'année.

Dans quelle mesure la Suisse sera-t-elle contrainte de baisser ses taux d'intérêt si la Fed et la BCE le font ?

Dans la situation actuelle, plutôt peu. La BNS se base sur le renchérissement intérieur lorsqu'elle doit décider du niveau de ses taux d'intérêt. Bien entendu, les différences de taux d'intérêt avec des partenaires commerciaux importants, comme l'UE ou les États-Unis, peuvent jouer un rôle. Les différences de taux directeurs peuvent par exemple avoir une influence sur les taux de change. La BNS ne doit toutefois pas réagir immédiatement, ou du moins pas dans la même mesure. L'ampleur actuelle de l'écart entre les taux d'intérêt représente une marge de manœuvre pour la politique des taux d'intérêt de la BNS, étant donné que l'écart d'inflation avec la zone euro s'est réduit ces derniers mois.

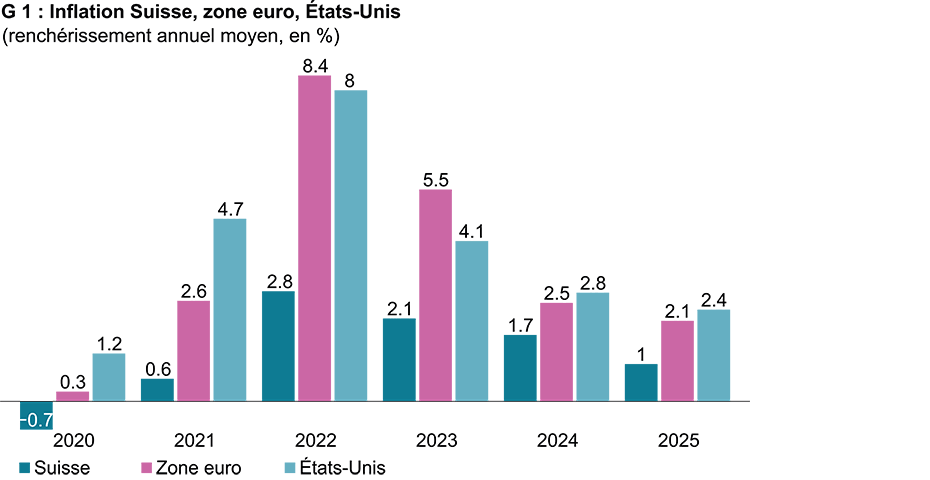

Quelles sont les prévisions actuelles du KOF en matière d'inflation ?

Nous nous attendons à ce que les prix en Suisse augmentent de 1,7% cette année et de 1% l'année prochaine. Le renchérissement se situerait ainsi à nouveau dans la plage de stabilité des prix de la BNS. Dans la zone euro et aux États-Unis, nous prévoyons des taux d'inflation certes en baisse, mais qui, avec une moyenne annuelle pour l’année prochaine de 2,1% et 2,4% respectivement, seront encore légèrement supérieurs aux valeurs cibles de la BCE et de la Fed. (cf. graphique G1).

Quels sont les principaux moteurs de l'inflation en Suisse ?

Le principal moteur de l'inflation et en même temps le plus grand facteur d'incertitude dans les prévisions d'inflation sont les hausses de loyer. En effet, il n'est pas encore possible d'évaluer précisément l'impact de la hausse du taux hypothécaire de référence sur les loyers en Suisse. Dans notre dernière prévision, nous avons par exemple adapté l'ampleur des hausses de loyer à la baisse, sur la base des données de novembre. Ces données intègrent pour la première fois les effets des hausses de loyers des derniers mois, qui ont été moins importantes que prévu. Il est important de mentionner que les loyers ne sont relevés que trimestriellement et que les prochains chiffres ne seront ainsi disponibles que début mars. La question qui se pose actuellement est de savoir si l'augmentation des loyers a effectivement été plus modérée ou si elle sera intégrée avec un certain décalage dans l'IPC, l'indice national des prix à la consommation, et donc observée avec du retard.

Quelle évolution le KOF prévoit-il pour le taux de change du franc suisse par rapport à l'euro ?

Nous partons du principe que le taux de change réel du franc par rapport à l'euro restera stable. Dans la mesure où il existe toujours un différentiel d'inflation entre la Suisse et la zone euro, le franc continuera à s'apprécier en termes nominaux.

Contacts

KOF FB Data Science und Makroök.

Leonhardstrasse 21

8092

Zürich

Switzerland

KOF Bereich Zentrale Dienste

Leonhardstrasse 21

8092

Zürich

Switzerland