« La politique monétaire de la zone euro demeure restrictive pour le moment »

Les économistes du KOF, Alexander Rathke et Alexis Perakis, reviennent sur les décisions prises en matière de taux d'intérêt dans la zone euro, aux États-Unis et en Suisse. Ils s'expriment également sur les risques politiques liés aux nouvelles élections en France.

La Banque nationale suisse (BNS) a baissé les taux d'intérêt de 0,25 point de pourcentage pour les ramener à 1,25%. Cette décision était-elle la bonne ?

Perakis : Oui, de notre point de vue, c'était la bonne décision. La baisse de l'inflation et la hausse du cours du franc suisse étaient deux bons arguments pour une baisse des taux.

Rathke : A cela s'ajoute le fait que des taux d'intérêt bas donnent à la BNS la marge de manœuvre nécessaire pour diminuer son bilan en vendant des devises. Pendant la période du franc fort, la BNS était intervenue pendant près d'une décennie sur le marché des devises et avait acheté des réserves de devises étrangères comme le dollar et l'euro pour affaiblir le franc. Désormais, grâce au différentiel de taux d'intérêt élevé avec la zone euro et la zone dollar, elle peut à nouveau réduire ces avoirs en devises sans que le franc ne s'apprécie de trop.

«La baisse de l'inflation et la hausse du cours du franc étaient deux bons arguments pour une baisse des taux d'intérêt de la BNS.»Alexis Perakis

Quelles sont les perspectives en matière de taux d'intérêt pour la Suisse jusqu'à la fin de l'année ?

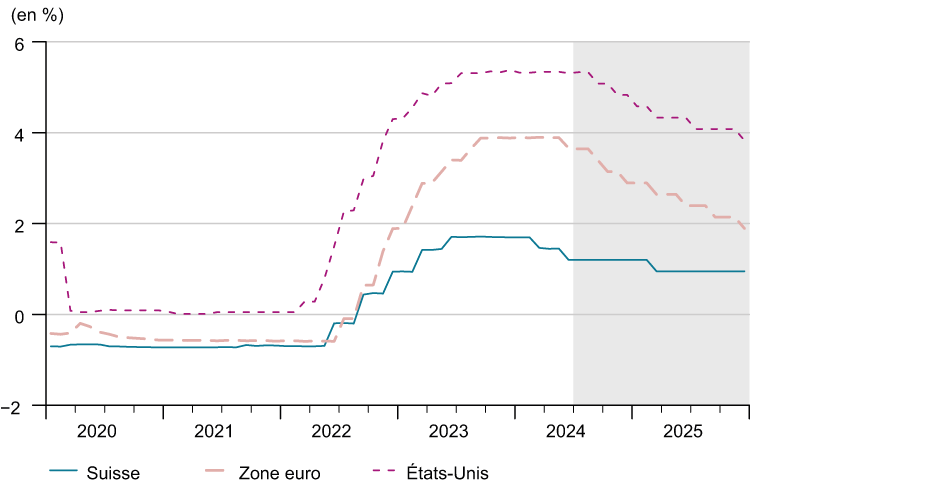

Rathke : Selon nos prévisions conjoncturelles actuelles (en allemand), la prochaine baisse des taux d'intérêt en Suisse aura lieu en mars 2025 (voir graphique G 1). Néanmois, si l'inflation continue de baisser et que la Banque centrale européenne (BCE) procède elle aussi à de nouvelles diminutions des taux cette année, la BNS pourrait elle aussi abaisser de nouveau ses taux avant la fin de l'année.

En cas de nouvelle baisse des taux, nous serions arrivés en Suisse à un taux directeur de 1,0%. Cela ne laisserait que peu de marge de manœuvre pour d'autres baisses de taux, sans pour autant aller à nouveau vers un taux zéro. Est-ce un argument pour arrêter les baisses de taux à ce niveau ?

Rathke : C'est certainement un aspect à prendre en compte. Il y aurait alors de bonnes raisons de ne plus baisser les taux d'intérêt en dessous de cette valeur afin de ne pas se diriger à nouveau vers des taux d'intérêt nuls, voire négatifs.

Comment le franc et l'inflation vont-ils évoluer cette année et l'année prochaine ?

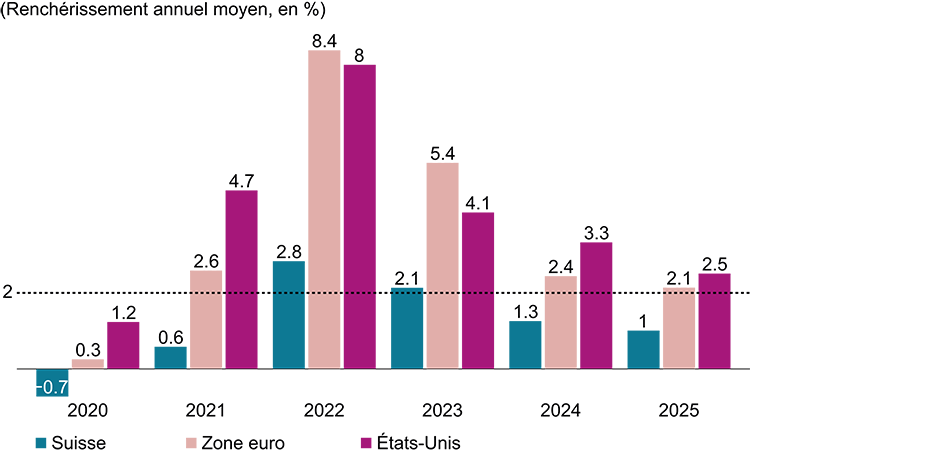

Perakis : Nous nous attendons à une légère appréciation du franc. Selon nos prévisions, l'inflation sera de 1,3% cette année et de 1,0% l'année prochaine (voir graphique G 2).

La BCE a amorcé un virage de ses taux d'intérêt en juin, tout comme la BNS qui les a abaissés de 0,25 point de pourcentage. Là encore, la question est la suivante : était-ce la bonne décision ?

Perakis : La BCE a réussi à réduire de moitié l'inflation dans la zone euro en un an, même si l'objectif de 2% n'a pas encore été atteint. En revanche, la conjoncture est difficile. Il y avait donc une marge de manœuvre pour une baisse des taux d'intérêt.

Comment évolueront les taux d'intérêt dans la zone euro jusqu'à la fin de l'année ?

Perakis : Selon nous, il y aura encore deux ou trois baisses de taux d'ici la fin de l'année, en fonction de l'évolution de l'inflation.

Si l’on regarde le passé, les baisses des taux d'intérêt sont en général suivies d'un cycle complet de baisse des taux d'intérêt ou bien est-ce que les taux d'intérêt peuvent-ils remonter de manière erratique après une baisse des taux ?

Rathke : En règle générale, les baisses des taux suivent un cycle. Ce n'est que lorsque la conjoncture et l'inflation se retournent que l'on assiste habituellement à une nouvelle hausse des taux. Il est important de noter que même après la baisse des taux, la politique monétaire dans la zone euro demeure restrictive pour le moment.

Contrairement à la BCE et à la BNS, la banque centrale américaine (Fed) n'a pas encore serré la vis des taux d'intérêt cette année. Pourquoi ?

Rathke : On se trouve aux États-Unis dans la situation inverse de celle que l’on connait en Europe : la conjoncture est robuste, mais l'inflation ne recule que lentement. Dans ce contexte, il est logique de ne commencer à baisser les taux d'intérêt que lorsque la baisse de l'inflation se maintient. Selon nos prévisions, cela ne sera pas le cas avant l'automne.

Des élections présidentielles sont prévues aux Etats-Unis en novembre, Martin Schlegel a été nommé président de la Banque nationale. De telles questions de personnel jouent-elles aussi un rôle pour la politique monétaire ?

Perakis : Non, les banques centrales comme la BNS, la BCE et la Fed sont indépendantes.

«Il ne faut pas dramatiser le résultat des élections européennes. »Alexander Rathke

Il existe deux grandes philosophies pour préparer les marchés aux hausses de taux : Forward Guidance et une prise de décision guidée par les données, séance après séance. A l'heure actuelle, quelle stratégie est la meilleure?

Rathke : Il n'y a pas de réponse scientifique claire à la question de savoir quel est le degré optimal de communication de la banque centrale. Dans la pratique, nous observons des mouvements de balancier. Auparavant, on ne communiquait presque pas. Ensuite, il y a eu une phase de communication très forte. Plus tard, la BCE a de nouveau réduit la communication et ne fait plus que huit conférences de presse par an au lieu de douze.

Le président français Emmanuel Macron a annoncé de nouvelles élections en France après les élections européennes, ce qui a affaibli l'euro. Quel rôle les facteurs politiques jouent-ils justement dans la politique monétaire ?

Rathke : L'appréciation du franc par rapport à l'euro après les élections européennes a certainement joué un rôle dans la décision de la BNS en matière de taux d'intérêt. Il ne faut toutefois pas dramatiser le résultat des élections européennes. Les décalages entre les partis font partie intégrante d'une démocratie. La prime de risque pour les emprunts d'État français a toutefois nettement augmenté, il faudra certainement surveiller cela.

Le ministre français de l'Économie et des Finances Bruno Le Maire a mis en garde contre une crise financière et de la dette européenne si le Rassemblement National remportait les élections législatives en juillet.

Perakis : Cet argument fait aussi partie de la rhétorique de la campagne électorale. Même si Jordan Bardella, président du Rassemblement National, devenait Premier ministre en France, il devrait très probablement agir dans le cadre d'une coalition. En France, le président a un rôle important à jouer dans la mise en œuvre des décisions politiques. Il en irait autrement si Marine Le Pen était élue présidente en 2027 avec un Premier ministre du Rassemblement National en place. Mais d'ici là, il reste encore plus de deux ans et demi.

Contacts

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland

KOF FB Data Science und Makroök.

Leonhardstrasse 21

8092

Zürich

Switzerland

KOF Bereich Zentrale Dienste

Leonhardstrasse 21

8092

Zürich

Switzerland