Les ménages perçoivent l'inflation d’une manière différente que les entreprises et les organismes de prévision, pourquoi ?

Les ménages suisses sont interrogés depuis début 2023 sur leurs anticipations d'inflation dans le cadre de l'enquête sur le climat de consommation du SECO. Les premiers résultats montrent que la manière dont les ménages anticipent l'inflation est supérieure à celle des instituts de prévision et des entreprises, ainsi qu'aux taux d'inflation officiels. Malgré ces distorsions, les données de l'enquête fournissent de informations sur l'ancrage des anticipations inflationnistes.

Le niveau des prix n'est pas le seul facteur déterminant dans une économie donnée. Les attentes concernant son évolution future jouent également un rôle important. Ainsi, les attentes des ménages en matière de prix sont essentielles pour les décisions d'investissement et d'épargne, mais aussi pour le comportement d'achat des ménages. Lors des discussions salariales, les attentes individuelles des deux parties en matière d'inflation sont prises en compte comme base de négociation. Les perceptions et les attentes individuelles concernant l'évolution actuelle et future des prix marquent donc de leur empreinte les événements économiques. Bien comprendre la manière dont les attentes des ménages se forme sert donc en fin de compte aussi à l'élaboration de la politique monétaire et fiscale.

En ajoutant récemment à l'enquête sur le climat de consommation deux questions expérimentales sur l'évolution future de l'inflation, le Secrétariat d'État à l'économie (SECO) crée une nouvelle base de données permettant de mieux comprendre les attentes des ménages suisses en matière de prix et leur portée sur l'économie. Parallèlement à la première publication des nouvelles données, une étude élaborée par le KOF présente les premiers résultats sur les anticipations des ménages et les met en perspective avec les résultats déjà existants dans la littérature et dans d'autres pays (Abberger et al., 2024). Le présent article en résume brièvement quelques conclusions.

Les anticipations inflationnistes diffèrent entre les ménages, les entreprises et les organismes de prévision

La perception subjective de l'inflation et les attentes sont très hétérogènes entre les individus et tendent à s'écarter des attentes des entreprises et des organismes de prévision. Il s'agit d'un phénomène que la littérature empirique constate depuis un certain temps déjà. Ces divergences se retrouvent pour différents pays et périodes sur la base de données d'enquêtes établies auprès des ménages et sont bien documentées (par exemple Arioli et al. (2016) pour différents pays européens).

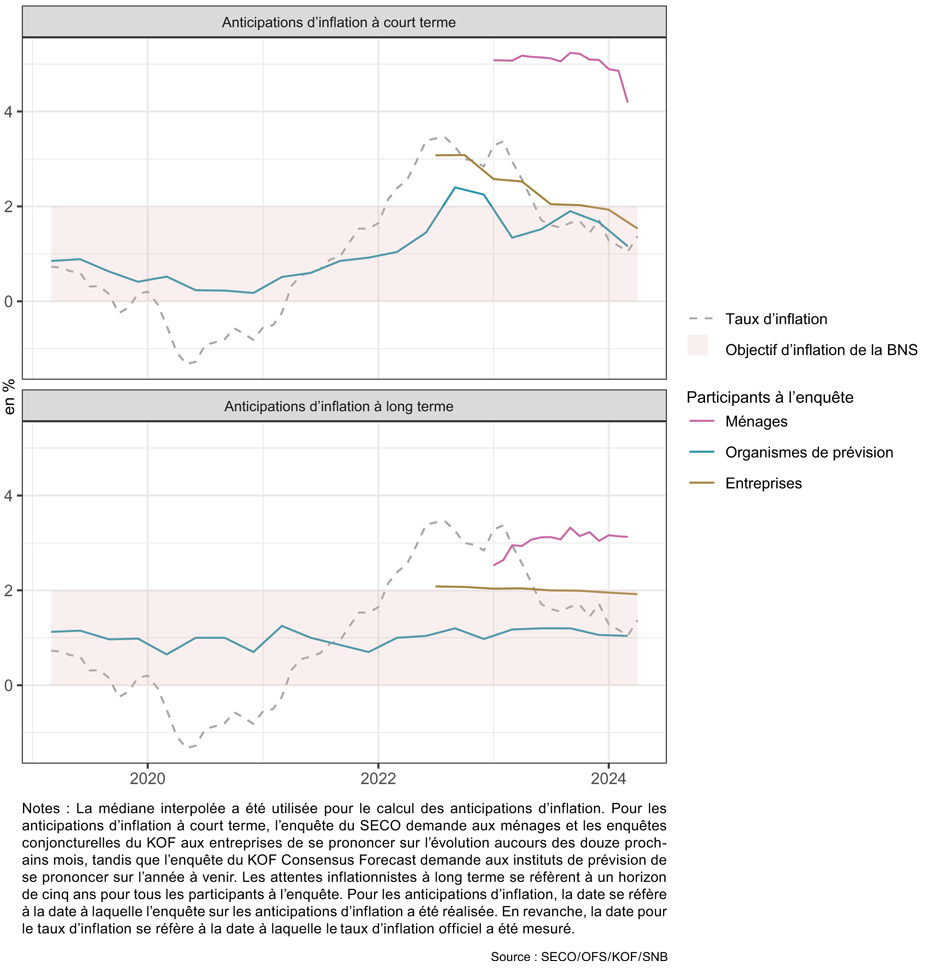

Dans ce contexte, il n'est pas surprenant que les nouvelles données sur les anticipations d'inflation agrégées des ménages suisses présentent des distorsions allant dans le sens d'attentes excessives. Elles sont en moyenne nettement supérieures aux taux d'inflation publiés officiellement et aux anticipations inflationnistes d'autres agents économiques tels que les entreprises et les organismes de prévision (voir graphique G 3).

Les habitudes de consommation influencent la perception des prix par les ménages

De nombreuses hypothèses sont discutées dans le cadre de la recherche pour expliquer pourquoi les anticipations inflationnistes des ménages sont biaisées. L'une des explications les plus courantes est que, en raison de leurs habitudes de consommation et de leurs activités quotidiennes, les ménages perçoivent certains signaux de prix plus fréquemment que d'autres agents économiques, par exemple les prix des denrées alimentaires ou de l'essence. Il en résulte que les ménages développent davantage leurs anticipations inflationnistes sur la base des biens et services qu'ils consomment le plus souvent, plutôt que sur la base de la part de ces biens dans les dépenses totales du panier de biens et services sur lequel se base l'indice des prix à la consommation. Les anticipations inflationnistes sont donc déformées à la hausse par l'évolution des prix des biens et services les plus fréquemment consommés.1

L'expérience et les souvenirs de périodes inflationnistes se font sentir dans les attentes

Une autre approche explicative met l'accent sur les aspects cognitifs, tels que les expériences ou les souvenirs, comme facteurs d'influence des attentes concernant l'évolution future de l'inflation. La littérature scientifique fait état d'un constat robuste dans le temps et l'espace : les ménages surpondèrent les souvenirs des taux d'inflation qu'ils ont connus dans le passé (voir par exemple Malmendier et Nagel, 2016). En conséquence, les personnes ayant connu une forte inflation ont systématiquement des anticipations d'inflation plus élevées que les personnes issues de générations qui n'ont pas connu cette expérience.

En outre, les ménages ont souvent une mémoire biaisée concernant la baisse des prix passés, ce qui tend à conduire à une perception exagérée de l'inflation actuelle. Par ailleurs, les gens sont plus attentifs aux hausses de prix qu'aux baisses. Même dans un contexte d'inflation faible ou négative, les ménages ne s'attendent souvent pas à une déflation. Cette négligence cognitive des baisses de prix contribue donc à la distorsion générale des anticipations inflationnistes.

Les ménages accordent une importance variable à différentes informations lors de la formation de leurs attentes

Enfin, la sélection, la pondération et le traitement de l'information publique, directement ou indirectement liée à l'inflation, jouent un rôle déterminant dans la formation des anticipations inflationnistes des ménages. La perception de l'inflation actuelle est un facteur particulièrement important dans la formation des anticipations. En outre, les canaux d'information utilisés par les ménages influencent leur base d'information individuelle, certains accordant plus d'importance que d'autres aux nouvelles et aux communiqués de presse des banques centrales.

L'utilisation plus fréquente de médias traditionnels tels que les journaux ou la télévision est associée à des évaluations plus précises de l'inflation passée et attendue (voir Weber et al., 2022). Aussi, une information peut être perçue de différente manière selon les personnes, selon leur degré de confiance dans la source et la mesure dans laquelle les nouvelles correspondent à leur vision du monde. Enfin et surtout, chaque personne a une compréhension individuelle de l'information et l'interprète de manière différente.

Les anticipations budgétaires reflètent les variations de l'inflation

Le fait que les anticipations inflationnistes des ménages, recueillies par le biais d'enquêtes, fournissent des signaux et des informations précieux malgré des distorsions, est désormais davantage mis en avant dans la littérature scientifique. D'Acunto et Weber (2024) montrent de manière empirique que les différences en termes de consommation, d'épargne, d'investissement et d'endettement entre les individus peuvent être expliquée en partie par des différences dans leurs attentes subjectives.

D'un point de vue macroéconomique, l'évolution des anticipations de l'inflation devrait également être intéressante, en plus du niveau à proprement parler. Les anticipations concernant l'inflation réagissent-elles aux mouvements du taux d'inflation réel ou aux annonces et changements de politique monétaire ? Les anticipations de l'inflation à court terme des ménages, par exemple, ont diminué ces derniers mois, parallèlement à la baisse du taux d'inflation réel.

Les anticipations de l'inflation à long terme jouent un rôle important dans les analyses de politique monétaire, car elles permettent de savoir si celles-ci sont ancrées sur un horizon plus long. Pour la Suisse, par exemple, les anticipations de l'inflation des prévisionnistes sont bien ancrées à l'horizon de 5 ans : elles n'ont que peu varié ces dernières années. Cela indique qu'ils ont considéré les taux d'inflation élevés des années 2022 et 2023 comme un phénomène temporaire et qu'ils font confiance à la stratégie de stabilisation des prix de la Banque nationale suisse (BNS) pour que le taux d'inflation se situe à nouveau dans la marge de fluctuation définie à long terme.

Les anticipations de l'inflation à long terme des ménages sont certes plus volatiles que celles des organismes de prévision et des entreprises mais elles fluctuent moins qu'à court terme. Cela suggère qu'il existe également un certain ancrage des anticipations chez les ménages. Toutefois, dans la mesure où la série chronologique des données concernant les ménages est encore jusqu'à présent relativement courte, seules des observations supplémentaires dans les années à venir permettront d'évaluer de manière plus précise son évolution et sa pertinence ainsi que son ancrage.

------------------------

1Ce biais de fréquence a été démontré à plusieurs reprises dans la littérature pour les prix des denrées alimentaires, par exemple par D'Acunto et al. (2021).

Info-Box

Afin de répondre au mieux aux besoins des utilisateurs de données, le questionnaire du climat de consommation a été complété par deux questions expérimentales à l'occasion du développement fondamental de l'enquête 2023. Dans le cadre de ces questions, les ménages sont interrogés sur les attentes numériques en matière de prix. external page Les résultats sont publiés chaque mois sous forme de série temporelle expérimentale sur le site web du SECO.

Contacts

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland

KOF FB Konjunkturumfragen

Leonhardstrasse 21

8092

Zürich

Switzerland

KOF FB Konjunkturumfragen

Leonhardstrasse 21

8092

Zürich

Switzerland

KOF FB Konjunkturumfragen

Leonhardstrasse 21

8092

Zürich

Switzerland

Références bibliographiques

Abberger, K., Mühlebach, N., Seiler, P., & Siegrist, S. (2024). Etude sur le relevé des anticipations inflationnistes dans l'enquête sur le climat de consommation en Suisse. Etudes KOF, n° 176. external page https://doi.org/10.3929/ethz-b-000658102

Arioli, R., Bates, C., Dieden H., Duca, I., Friz, R., Gayer, C., Kenny, G., Meyler, A., & Pavlova, I. (2016). Perceptions et attentes quantitatives des consommateurs de l'UE en matière d'inflation : une évaluation (Working Paper No. 038). Commission européenne.

D'Acunto, F., Malmendier, U., Ospina, J., & Weber, M. (2021a). Exposure to grocery prices and inflation expectations. Journal of Political Economy, 129(5), 1615-1639.

D'Acunto, F., & Weber, M. (2024). Why survey-based subjective expectations are meaningful and important (Working Paper No. W32199). National Bureau of Economic Research.

Malmendier, U., & Nagel, S. (2016). Learning from inflation experiences. The Quarterly Journal of Economics, 131(1), 53-87.

Weber, M., D'Acunto, F., Gorodnichenko, Y., & Coibion, O. (2022). Les anticipations subjectives des ménages et des entreprises en matière d'inflation : mesure, déterminants et implications. Journal of Economic Perspectives, 36(3), 157-184.