Die Corona-Krise und die Finanzkrise im Vergleich: Acht Unterschiede und Gemeinsamkeiten

Mit der Finanzkrise und der Corona-Krise hat die Welt innerhalb von gut einem Jahrzehnt zwei schwere Wirtschaftskrisen erlebt. Eine Analyse der beiden Wirtschaftseinbrüche in Bezug auf die Ursachen, den Verlauf und die Folgen zeigt, dass die beiden Krisen kaum unterschiedlicher sein könnten.

1. Das Ausmass der Krise

«Die Corona-Krise hat den schwersten weltwirtschaftlichen Einbruch seit dem Ende des Zweiten Weltkriegs gebracht und stellt alle vorherigen Krisen in den Schatten», sagt Michael Graff, Leiter des Forschungsbereichs Konjunktur an der KOF. Zuvor habe bereits die Grosse Rezession im Nachklang der Finanzkrise alles in den Schatten gestellt, was bis anhin an Krisen in den USA und Europa seit dem Zweiten Weltkrieg zu bewältigen war.

2. Die Ursachen der Krise

Bei der Ursachenforschung zu den beiden Krisen gelangt man schnell zu der Erkenntnis, dass sie in ihrem Ursprung nicht vergleichbar sind. «Der Auslöser der Finanzkrise war das Platzen einer Blase am Immobilienmarkt in den USA infolge einer hohen Verschuldung der privaten Haushalte», erklärt Graff. Während bei der Finanzkrise der Auslöser innerhalb des ökonomischen Systems angesiedelt war, ist die Corona-Krise in ihrem Ursprung völlig anders gelagert. «Die Ursache der Corona-Krise, der Ausbruch einer weltweiten Pandemie, lag ausserhalb des ökonomischen Systems», sagt Graff.

3. Die langfristigen Folgen der Krise

Was die Bewältigung der Corona-Krise betrifft, ist Graff optimistisch. «Die Corona-Krise hat das Potenzial, relativ schnell vorbeizugehen und keine nachhaltigen volkswirtschaftlichen Schäden anzurichten», so der Makroökonom. Zwar hätten einige Betriebe im Zuge der Corona-Krise aufgeben müssen, was für die Betroffenen natürlich tragisch sei. Aber gesamtwirtschaftlich werde sich der wirtschaftliche Langzeitschaden durch diese Marktbereinigung und Beschleunigung des Strukturwandels nach Graffs Einschätzung in Grenzen halten. Die Finanzkrise sei dagegen über ein Jahrzehnt nach dem Ausbruch noch spürbar. «Die Finanzkrise hat zu nachhaltigen Schäden der Wirtschaft – wir Ökonomen sprechen von Hysterese-Effekten – geführt, und zwar in Form eines ungünstigen makroökonomischen Gleichgewichts mit hohen Ersparnissen bei niedrigen Zinssätzen.» Vor allem viele südeuropäischen Länder wie Spanien, Italien oder Griechenland leiden bis heute unter der Finanzkrise.

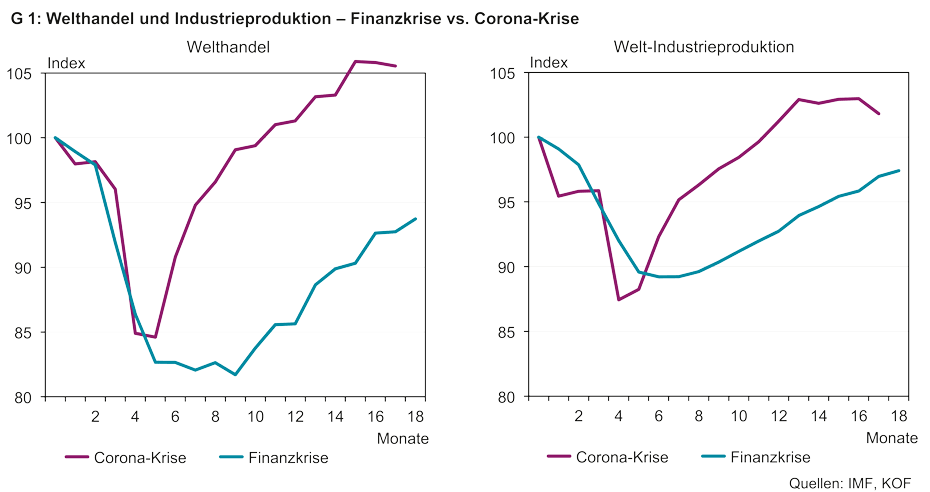

Grafik 1 unterstützt die These Graffs von einer schnellen Erholung während der Corona-Krise. So haben der Welthandel und die Welt-Industrieproduktion schon nach knapp einem Jahr ihr Vorkrisenniveau übertroffen, während beide Werte in der Finanzkrise selbst 18 Monate nach ihrem Ausbruch noch unter dem Vorkrisenniveau lagen.

4. Die staatlichen Gegenmassnahmen

Bei der Bekämpfung der wirtschaftlichen Folgen der Corona-Pandemie gibt Michael Graff der Schweizer Wirtschaftspolitik eine uneingeschränkte Rückendeckung. «Ohne die massiven staatlichen Stützungsmassnahmen in Form von Kurzarbeit und Subventionen an besonders von der Krise betroffene Selbständige und Unternehmen hätten wir in der Corona-Krise Pleiten, Entlassungen und damit den Verlust von Humankapital gesehen.» Dabei habe die Politik die richtigen Lehren aus der Finanzkrise gezogen. «Die Entscheidungsprozesse während der Corona-Krise waren kurz und schnell. Nach den Vorerfahrungen aus der Finanzkrise mit massiven fiskalischen und geldpolitischen Interventionen gab es diesmal keine Grundsatzdebatte, ob der Staat bei solch grossen Krisen gegensteuern soll», so Graff.

5. Der Krisenverlauf

Nicht jede Wirtschaftskrise verläuft gleich. Manchmal geht die Erholung schnell, manchmal zieht sie sich Jahre hin. Auch in diesem Punkt unterscheiden sich die Finanzkrise und die Corona-Krise. «Die grosse Rezession nach der Finanzkrise war durch einen schnellen Einbruch und eine schnelle Erholung gekennzeichnet, die aber nicht wieder den ursprünglichen Wachstumspfad erreicht hat. Der Verlauf ähnelt einem Wurzelzeichen», sagt Graff. Die Corona-Krise sei durch mehre Wellen gekennzeichnet, wenn auch die Korrelation zwischen dem Infektionsgeschehen und der Konjunktur dank der Impfkampagnen immer mehr abnehme. «Wir beobachten ein multiples W, bei dem die Volatilität, also die Höhe der Buchstaben, kleiner wird», so Graff.

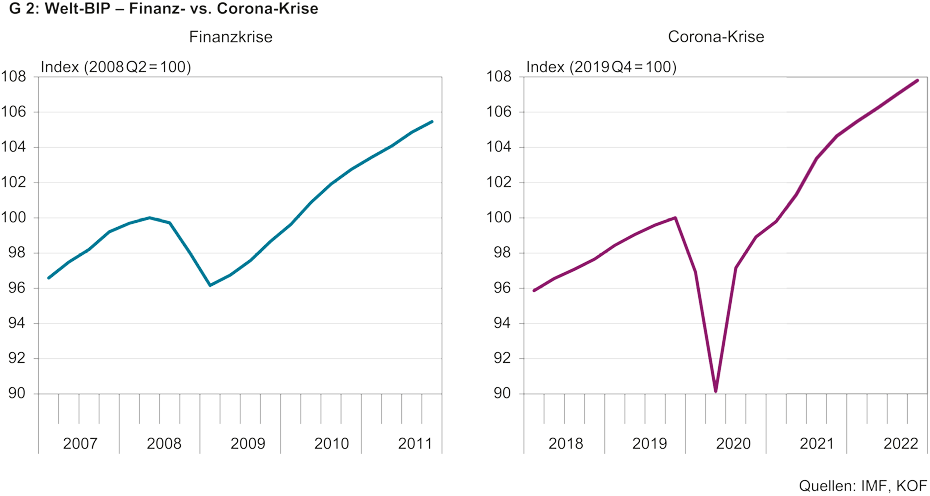

Grafik 2 zeigt, dass der Einbruch des Bruttoinlandprodukts (BIP) in der Corona-Krise zwar heftiger als in der Finanzkrise war, die Erholung dafür aber deutlich schneller verläuft. Schon 2022 könnte das Welt-BIP gemäss KOF-Prognose (hellblauer Bereich) wieder auf seinen alten Wachstumspfad zurückkehren.

6. Die betroffenen Branchen

Gemäss Yngve Abrahamsen, Leiter der Sektion Schweizer Konjunktur an der KOF, waren in den beiden Krisen die einzelnen Branchen ganz unterschiedlich betroffen. «In der Finanzkrise wurde weltweit zuerst die Finanzbranche, in erster Linie die Banken, getroffen. In einigen Ländern mit einer nicht nachhaltigen Bautätigkeit erlebte die Bauwirtschaft etwa zeitgleich einen regelrechten Absturz. Die Kontraktion der Finanzbranche mit Rückgang der Kreditgewährung riss dann weitere Branchen mit, vor allem die Investitionsgüterindustrie, aber auch Industrien, die langlebige Konsumgüter produzieren wie zum Beispiel die Autoindustrie», erinnert er sich. «In der Corona-Krise ist dagegen weder die Finanzindustrie noch das verarbeitende Gewerbe in einem ausgeprägten Ausmass betroffen, obwohl Lieferengpässe für Vor- und Zwischenprodukte und schlecht funktionierende Transportnetzwerke Herausforderungen in der Industrie verursacht haben», analysiert Abrahamsen. Stark betroffen seien dagegen Branchen, die von den anderen Krisen verschont blieben, wie persönliche Dienstleistungen und die Veranstaltungsbranche. Der weitgehende Wegfall ausländischer Besucher habe den Beherbergungssektor stark getroffen. Darunter und durch zusätzliche pandemiebedingte Restriktionen leide auch die Gastronomie. Der Nicht-Lebensmittel-Detailhandel (non-food) habe ebenfalls gelitten, insbesondere in der Zeit, in der die Läden geschlossen waren. Dafür haben der Online-Handel und die pharmazeutische Industrie einen weiteren Aufschwung erlebt, so Abrahamsen.

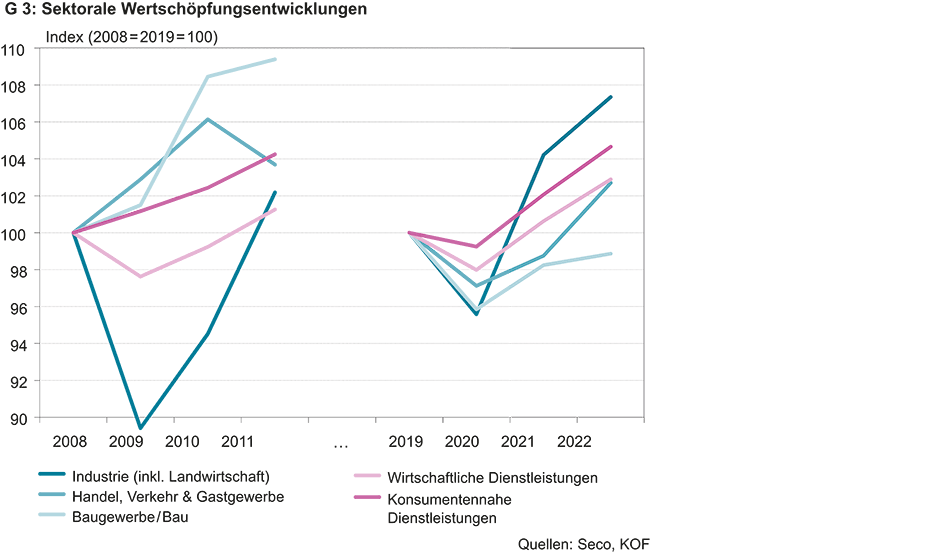

Grafik G 3 zeigt, dass der Einbruch der Industrie in der Finanzkrise deutlich stärker war als in der Corona-Krise, während in der Finanzkrise die Sektoren Handel, Verkehr & Gastgewerbe sowie die konsumentennahen Dienstleistungen – anders als in der Corona-Krise, in der es zunächst in allen Sektoren bergab ging – gar nicht erst eingebrochen sind.

7. Der Arbeitsmarkt

Die Corona-Krise sei trotz ihrer Schwere nicht voll auf den Arbeitsmarkt durchgeschlagen, so Graff. «Die Auswirkungen der Corona-Krise halten sich in Grenzen. Durch die Kurzarbeit wurde der Status quo ante sozusagen eingefroren, so dass er beim Abklingen der Krise einfach wieder aufgetaut werden konnte.» Das sei bei der Finanzkrise anders gewesen. «Der Strukturwandel durch die Finanzkrise war nachhaltiger. So ist der Anteil der Wertschöpfung der Finanzindustrie in der Schweiz stark gefallen.» Allerdings dürfte auch die Corona-Krise strukturelle Narben hinterlassen. «Ob der Geschäftstourismus oder der Luftverkehr jetzt, wo wir alle im Homeoffice arbeiten können, jemals zum Vorkrisenniveau zurückkehrt, ist unklar», gibt Michael Siegenthaler, Leiter der Sektion Arbeitsmarkt, zu bedenken. Zudem habe die Krise strukturelle Auswirkungen auf die Verbreitung des Homeoffice und damit auf die Pendeldistanzen, die man eingeht. Schliesslich dürfte auch die Steigerung des Internethandels permanent sein, mit entsprechend möglichen Auswirkungen auf den stationären Detailhandel, so Siegenthaler.

8. Die methodischen und inhaltlichen Lehren aus den Krisen

Aus jeder Krise lassen sich auch für die Wirtschaftswissenschaften Lehren ziehen. Eine Lehre aus der Finanz- und Corona-Krise ist laut Graff, dass wir uns keine Illusionen über die Verletzlichkeit unserer Volkswirtschaft machen sollten. «Die lange vertretene Idee, man verstehe die Wirtschaft jetzt so gut, dass es keine schweren Wirtschaftskrisen mehr geben wird, lässt sich nach den Erfahrungen aus der Finanzkrise und der Corona-Krise nicht mehr aufrechterhalten. Nur mit Feinsteuerung lassen sich solche grossen Krisen nicht verhindern und bekämpfen.» Auch aus Sicht der Konjunkturforschung und -prognose plädiert er für mehr Bescheidenheit. «Solche grossen Krisen sind für uns Prognostiker eine grosse Herausforderung. Wir haben gelernt, die aktuellen konjunkturellen Bewegungen relativ gut nachzuzeichnen. Aber langfristige Prognosen über mehrere Jahre hinweg zu erstellen, wird durch solche Grosskrisen schnell obsolet und fast unmöglich.»

Die nächste Konjunkturprognose der KOF finden Sie ab dem 6. Oktober im Bereich «Medienmitteilungen». Ausserdem ist seit Kurzem das Nowcasting Lab der KOF online. Dort finden Sie laufende Schätzung des realen BIP-Wachstums auf Basis der verfügbaren Wirtschaftsdaten für die Schweiz und die wichtigsten europäischen Länder. Das KOF Nowcasting Lab richtet sich an alle Wirtschaftsakteure, die für ihre Berechnungen auf aktuelle Daten und Zahlen angewiesen sind. Die Schätzungen im KOF Nowcasting Lab basieren ausschliesslich auf den datengetriebenen mathematischen Ergebnissen der Modelle, die selbständig aus der Vergangenheit lernen und sich so ständig automatisch weiterentwickeln («Machine Learning»). Weitere Informationen finden Sie externe Seite hier.

Kontakte

Dep. Management,Technolog.u.Ökon.

Weinbergstr. 56/58

8092

Zürich

Schweiz

Keine Datenbankinformationen vorhanden

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Schweiz

KOF Bereich Zentrale Dienste

Leonhardstrasse 21

8092

Zürich

Schweiz