Wie kommt Inflation zustande?

In jüngster Zeit wird vermehrt vor einem Wiederaufflackern der Inflation gewarnt. Dieser Beitrag präsentiert die Ergebnisse einer empirischen Studie über die wichtigsten Faktoren, welche die Inflation in den letzten zwei Jahrzehnten beeinflusst haben.

Wie kommt Inflation zustande? Trotz einer umfangreichen Literatur zu diesem Thema gibt es eine Reihe offener Fragen. Keinem einzelnen Ansatz ist es gelungen, den Inflationsverlauf befriedigend zu erklären. Eine Vielzahl möglicher Determinanten wird genannt. Die einschlägige Literatur hebt weitgehend ökonomische, institutionelle, technologische und politische Faktoren hervor, die sich in acht ökonomische Theorien zusammenfassen lassen: (1) natürliche Ressourcen, (2) Demografie, (3) Globalisierung und Technologie, (4) Geld, Kredit und Konjunktur, (5) geldpolitische Strategien, (6) politisch-institutionelle Merkmale, (7) Staatsfinanzen und (8) die vergangene Inflation.

Insgesamt zeigen Studien gemischte Ergebnisse. Sie basieren jedoch oft auf einem Querschnitt von Ländern mit tiefer Inflation, kurzen Zeitabschnitten und einer begrenzten Zahl von Prädiktoren. In methodischer Hinsicht liegt der Fokus auf linearen Beziehungen, obwohl lineare Zusammenhänge zwischen den erklärenden Variablen und Inflation nicht vorausgesetzt werden kann. Ausserdem werden nur wenige Robustheitstests mit alternativen Schätzmethoden oder Modellvergleiche durchgeführt.

Mixed-Model-Ansatz

Dies ist die Motivation für eine neue Studie (Baumann et al., 2021a), in welcher die Autoren die wichtigsten theoretisch motivierten Modelle bezüglich der Einflussgrössen der Inflation empirisch miteinander vergleichen. Ausserdem wird ein Ansatz des maschinellen Lernens in die Studie miteinbezogen und mit den theoretisch fundierten Modellen verglichen.

Ergebnisse

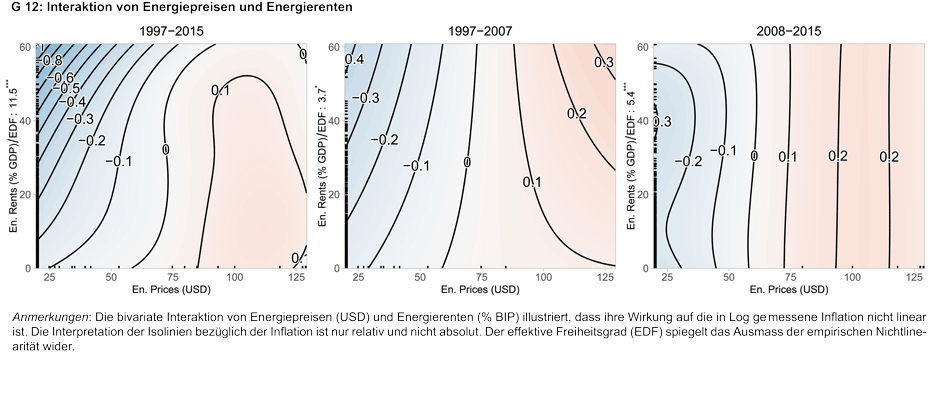

i) Energiepreise und -renten

Die Interaktion zwischen Energiepreisen (hauptsächlich Erdöl) und Energierenten1 («energy rents») erweist sich als die wichtigste Determinante der Inflation. Grafik G 12 fasst die Evidenz anhand eines Isolinienplots zusammen. Der Übergang von einer blauen zu einer roten Fläche zeigt einen steigenden Inflationsdruck an, während der Übergang von einer roten zu einer blauen Fläche das Gegenteilige nahelegt. Den schwarzen Isolinien kann die Stärke der Effekte entnommen werden. Das linke Panel deckt die gesamte Beobachtungsperiode ab, das mittlere Panel die Zeit vor der globalen Finanzkrise 2007/08 und das dritte Panel die Jahre danach. Wie im linken Panel gezeigt, ergibt sich die stärkste inflationstreibende Wirkung bei tiefen Energiepreisen und hohen Energierenten (obere linke Ecke). Bei dieser Kombination resultiert ein Anstieg der Energiepreise in einer starken Beschleunigung der Inflation, welche bis zu einem Niveau von 90 USD anhält. Im Gegensatz dazu gilt, dass wenn die Energierenten gering sind, eine Zunahme der Energiepreise immer noch mit einer höheren Inflation einhergeht, aber weniger stark als wenn die Energierenten hoch sind. Wenn der Preis 80 USD übersteigt, flacht dieser Effekt ab. Der Vergleich zwischen dem mittleren Panel und dem dritten Panel suggeriert, dass sich diese Interaktion seit der globalen Krise abgeschwächt hat.

ii) Demografie, technologischer Fortschritt und Globalisierung

Die Alterung der Gesellschaft wird in der Literatur und in Medienberichten oft als eine wichtige Einflussgrösse erwähnt. Theoretische und empirische Studien sind zu unterschiedlichen Ergebnissen gekommen. In einigen wirkt die Alterung der Gesellschaft inflationär, in anderen deflationär. Die Studie zeigt, dass demografische Entwicklungen zum oben erwähnten Deflationstrend beigetragen haben. Im Vergleich zum Wechselspiel zwischen Energiepreisen und -renten waren sie aber weniger wichtig. Zunehmende Investitionen in Informations- und Kommunikationstechnologien (ICT) erhöhen die Inflation. Technologie übertrifft gängige Globalisierungsproxies wie Handels- und finanzwirtschaftliche Offenheit.

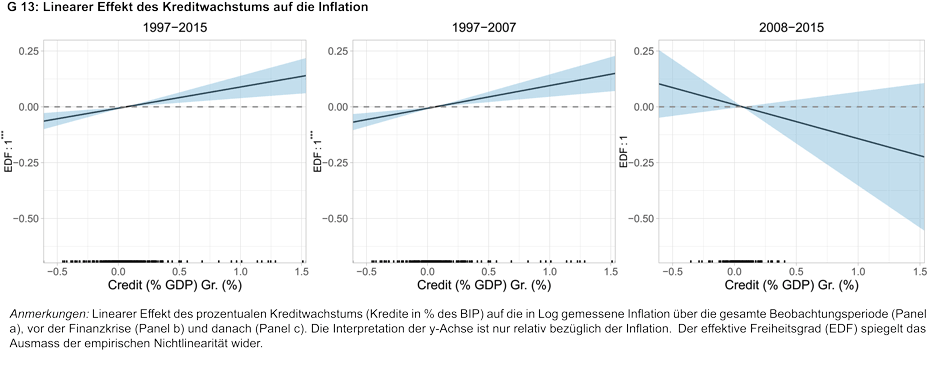

iii) Geld- und Kreditwachstum

Insgesamt ist Geldmengenwachstum (M2) weniger relevant als Kreditwachstum. Während Kreditschöpfung über die gesamte Periode einen linearen Zusammenhang mit der Inflation aufweist (siehe Grafik G 13, linkes Panel), scheint dieses Muster nach der globalen Krise an Stärke eingebüsst oder sogar ins Negative gedreht zu haben (drittes Panel). Die positive Verbindung zwischen M2-Wachstum und Inflation ist hingegen praktisch konstant geblieben.

iv) Geldpolitik und politischer Rahmen

Gemäss Milton Friedman (1974, S. 1) gilt, dass «There is no technical problem about how to end inflation. The real obstacles are political.» Aus diesem Grund untersucht die Studie zusätzlich zu demografischen und makroökonomischen Einflussgrössen auch die politische Struktur, geldpolitische Strategien sowie die Unabhängigkeit und Transparenz der Zentralbanken. Ihre Erklärungskraft ist indessen gering. Von verschiedenen politischen Einflussgrössen waren nur bürgerliche Freiheiten relevant, deren Ausbau nach der Krise deflationär wirkte.

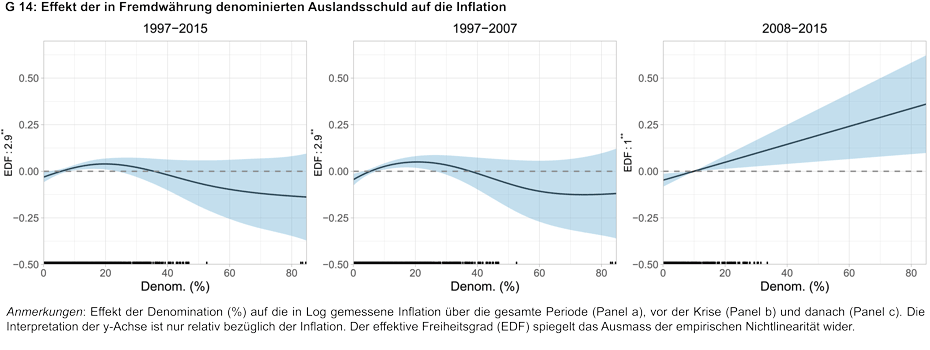

v) Staatsfinanzen

Der Einfluss von Haushaltsdefiziten und Staatsverschuldung auf die Inflation hat unter Fachleuten und in der Politik stets besondere Aufmerksamkeit genossen. Es gibt zwei Meinungen dazu. Milton Friedman (1970, S. 11) hielt die Fiskalpolitik für sich allein unwichtig. Thomas Sargent (2013, S. 213) behauptete hingegen: «Persistent high inflation is always and everywhere a fiscal phenomenon.»

Anders als eine Vielzahl von Untersuchungen weisen die Resultate der Studie darauf hin, dass die Staatsverschuldung keine Hauptquelle der Inflation in der untersuchten Periode gewesen ist. Wichtig ist, wie sie verwaltet wurde, insbesondere der Anteil der in ausländischer Währung denominierten Auslandsschuld (siehe Grafik G 14).

vi) Vergangene Inflation

Die Studie zeigt, dass die gegenwärtige Inflation positiv und linear von der vergangenen Inflation beeinflusst wird, was auf Akteure mit adaptiven Erwartungen schliessen lässt, welche die vergangene Inflation verwenden, um die zukünftige Inflation vorauszusagen.

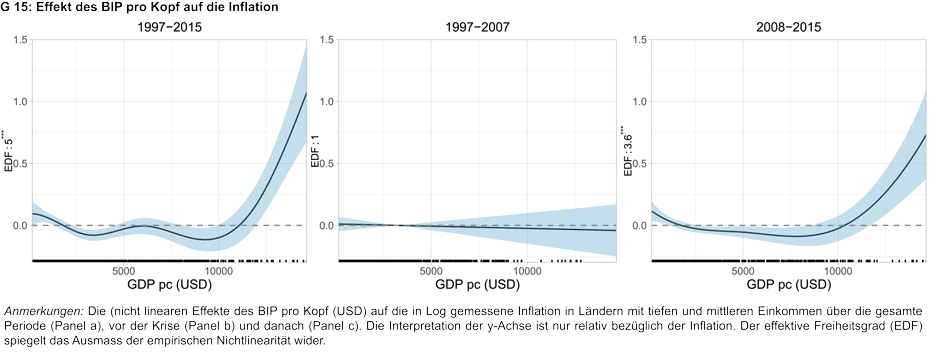

vii) Die reale Seite

In der gesamten Stichprobe führt eine Zunahme des realen BIP pro Kopf bis zu einer Höhe von 50 000 USD zu einer höheren Inflation, danach flacht der Effekt ab. Länder mit tiefen und mittleren Einkommen präsentieren jedoch ein ganz anderes Bild. Vor der Krise war hier kaum ein Einfluss auf die Inflation festzustellen (siehe Grafik G 15, mittleres Panel). Seitdem lässt sich eine schwache negative Assoziation für Einkommen unter 10 000 USD und ein Inflationsanstieg jenseits dieser Einkommensschwelle beobachten (drittes Panel). Das reale BIP-Wachstum heizte die Inflation an, war aber weniger wichtig als das reale BIP pro Kopf. Die Outputlücke steht in einem nicht linearen Verhältnis zur Inflation, spielt im Vergleich zum realen BIP pro Kopf allerdings nur eine untergeordnete Rolle, schneidet aber empirisch besser ab als das reale BIP-Wachstum.

Schlussfolgerungen

Zusammenfassend erhalten wir vier Ergebnisse, die wirtschaftspolitische Implikationen haben könnten. Das erste Ergebnis betrifft die Geldpolitik. Das Wichtigste für den Inflationsprozess ist die Interaktion der Energiepreise mit Energierenten. Der Effekt des M2-Wachstums war schwach und weniger relevant als das Kreditwachstum. Dessen Effekt auf die Inflation scheint seit der globalen Krise sogar negativ geworden zu sein. Dies suggeriert, dass geldpolitische Massnahmen, die darauf ausgerichtet sind, die Kreditschöpfung zu stimulieren, um letztlich die Inflation anzuheben, fehlschlagen können. Ein offizielles Inflationsziel (Inflation Targeting) weist nur eine geringe Erklärungskraft auf. Wichtiger sind Wechselkursvereinbarungen. Die Evidenz eines nur geringen Effekts der Zentralbankunabhängigkeit auf die Inflation stimmt überein mit den Ergebnissen von Baumann et al. (2021b). Zweitens ist der Einfluss bürgerlicher Freiheiten aus einer Palette von politischen Faktoren am überzeugendsten. Drittens besteht nur eine schwache Beziehung zwischen der Staatsverschuldung und der Inflation. Schliesslich haben wir zwei strukturelle Kräfte identifiziert – die Alterung der Bevölkerung und die Bildung von ICT-Kapital –, welche die Ergebnisse in entgegengesetzter Richtung beeinflussen. Aus methodischer Sicht zeigen wir, dass ein datengetriebener Ansatz des maschinellen Lernens ökonomisch begründeten Panelregressionen für unseren Datensatz bezüglich der Erklärung der Inflation überlegen ist.

--------------------------------------------

1) Die Energierenten werden berechnet als Differenz zwischen dem Preis eines Rohstoffs (Kohle, Rohöl und Gas) und den zugehörigen durchschnittlichen Produktionskosten.

Literatur

Baumann, F. M., E. Rossi, and A. Volkmann (2021a): What Drives Inflation and How? Evidence from Additive mixed Models Selected by cAIC. Swiss National Bank Working Paper 2021-12.

Baumann, F. M., M. Schomaker, and E. Rossi (2021b): externe Seite Estimating the Effect of Central Bank Independence on Inflation Using Longitudinal Targeted Maximum Likelihood Estimation. Journal of Causal Inference 9(2), 1-38 and «Central Bank Independence and Inflation: Weak Causality at Best», VoxEU 02 July 2021.

Friedman, M. (1970): The Counter-Revolution in Monetary Theory. London: Institute of Economic Affairs.

Friedman, M. (1974): Monetary Correction: A Proposal for Escalator Clauses to Reduce the Costs of Ending Inflation. IEA Occasional Paper, no. 41.

Sargent, Thomas J. (2013): Letter to Another Brazilian Finance Minister. Republished in Rational Expectations and Inflation, 3rd edition: Princeton: Princeton University Press.

Kontakt

Keine Datenbankinformationen vorhanden