Inflation ausser Rand und Band?

Die Inflationsraten sind im letzten Jahr deutlich angestiegen. Insbesondere in den USA stellt die Inflationsentwicklung zunehmend ein Problem dar, auf welches die Amerikanische Notenbank (Fed) reagieren muss. Auch im Euroraum stieg die Inflation deutlich an. In der Schweiz ist die Lage noch etwas entspannter.

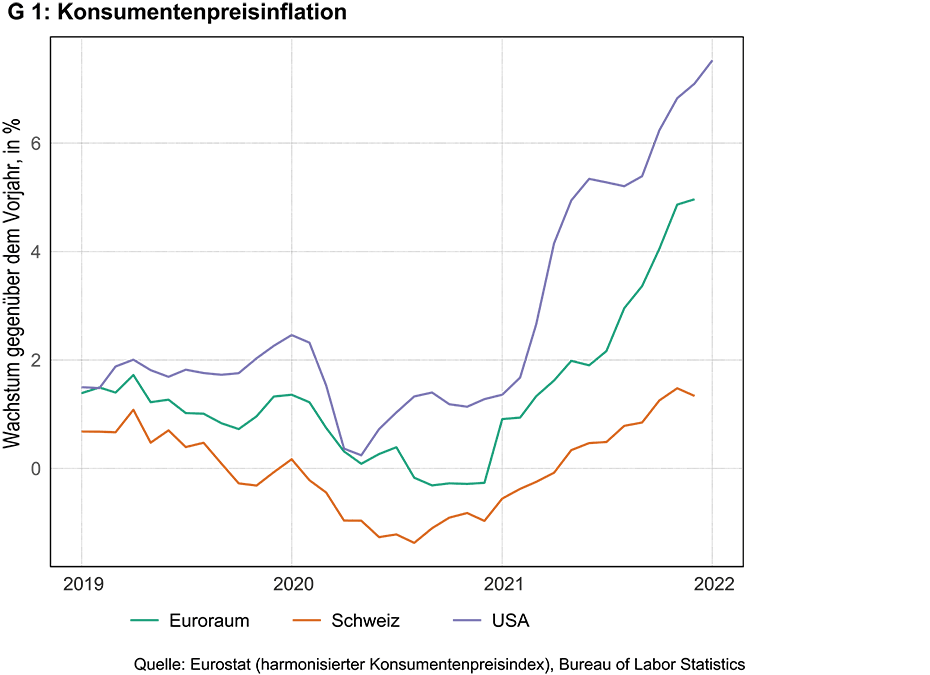

Die Inflation, gemessen an der Wachstumsrate der Konsumentenpreise, ist nach der Aufhebung diverser Restriktionen während der COVID-19-Krise in vielen Ländern deutlich angestiegen (siehe Grafik G 1). In den USA übersteigt diese das Inflationsziel der Fed, das bei etwas über 2% liegt, mittlerweile deutlich. 1 Auch im Euroraum beobachten wir eine Inflationsrate um 5%, höher als das 2%-Ziel der Europäischen Zentralbank (EZB). Nur in der Schweiz liegt die Inflation immer noch komfortabel im Zielband der Schweizerischen Nationalbank (SNB) (0-2%).

Dieser Artikel ergründet diese Unterschiede anhand der sogenannten Phillips-Kurve. In ihrer modernen Version besagt diese, dass Inflationsschwankungen mit drei Faktoren in Beziehung stehen: Störungen oder Verbesserungen im Produktionsprozess von Gütern und Dienstleistungen, Konjunkturschwankungen und Veränderungen der Inflationserwartungen. Diese drei Faktoren haben nicht nur unterschiedliche Auswirkungen auf die Inflation. Auch die Geldpolitik sollte je nach Ursache der Inflationsveränderung unterschiedlich reagieren.2 Dieser Artikel untersucht anhand dieses theoretischen Modells die unterschiedliche Inflationsentwicklung und erläutert, was dies für die Geldpolitik bedeutet.

Störungen im Produktionsprozess für dauerhafte Güter

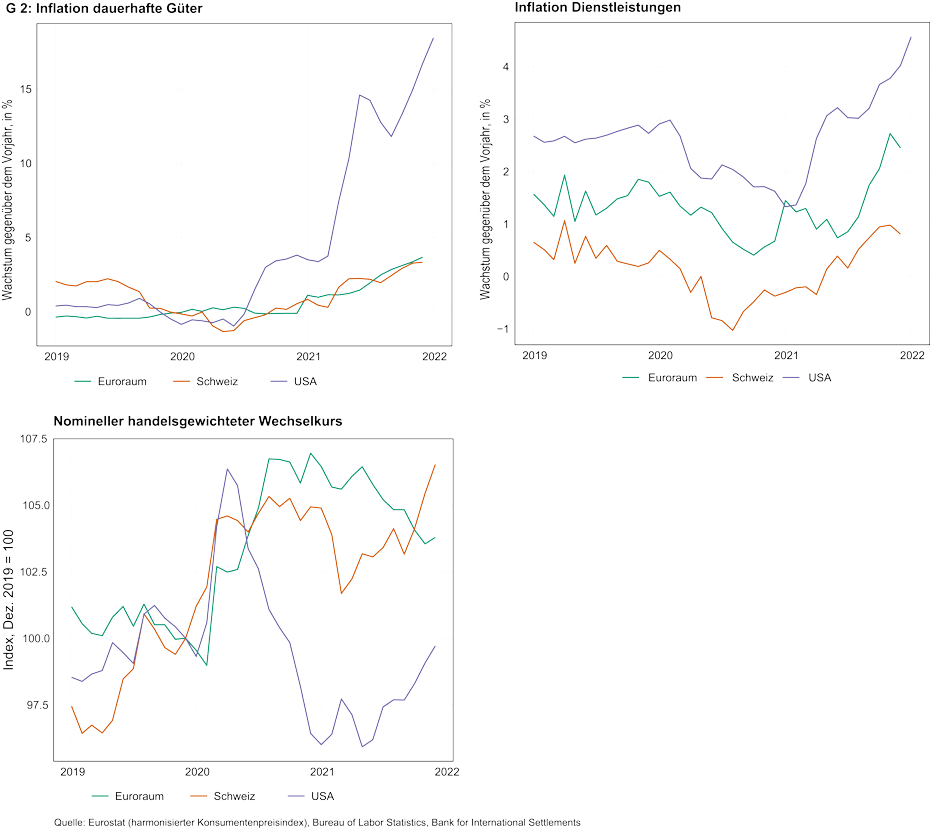

Es ist wohlbekannt, dass Störungen in den Wertschöpfungs- und Lieferketten während der COVID-19-Krise zu einem Mangel an importierten dauerhaften Konsumgütern führte, was sowohl Lieferschwierigkeiten als auch Preissteigerungen verursachte. Tatsächlich ist die Inflation für dauerhafte Güter in allen drei Währungsräumen deutlich höher als diejenige für Dienstleistungen (siehe Grafik G 2). Die Inflation für dauerhafte Güter ist in den USA jedoch am deutlichsten angestiegen. Dies könnte darauf zurückzuführen sein, dass die USA einen grösseren Anteil ihrer Güter aus China importiert als die Schweiz.

Aber auch die Wechselkursentwicklung dürfte eine Rolle spielen. Die meisten dauerhaften Konsumgüter werden importiert, wodurch ihre Preise von der Wechselkursentwicklung abhängen. Tatsächlich wertete der Schweizer Franken seit Beginn der Krise um gut 6% auf (siehe Grafik G 2; ein Anstieg des Index bedeutet eine Aufwertung). Der Anstieg des Euro war etwas weniger stark. Der US-Dollar notiert ungefähr auf demselben Niveau wie vor der Krise. Der Wechselkurs vermag jedoch nicht den ganzen Unterschied in den Inflationsraten zu erklären. Gemäss Stulz (2007) führt eine überraschende Aufwertung um 1% nach 12 Monaten zu einer Reduktion der Konsumentenpreise in der Schweiz um etwa 0.2%. Gemäss dieser Daumenregel würde die Inflation in der Schweiz ohne Aufwertung um rund 1 Prozentpunkt höher liegen. 3 Deutlich höher, aber immer noch nicht so hoch wie in den USA. 4

Die Konjunkturentwicklung

Ein weiterer Grund, warum die Inflation steigen kann, ist eine Verbesserung der Konjunktur. Läuft die Wirtschaft gut, übersteigt also die Nachfrage das Angebot an Gütern und Dienstleistungen, verlangen Firmen höhere Preise. Zudem verlangen Mitarbeitende höhere Löhne, da die Firmen in einem ausgetrockneten Arbeitsmarkt um Fachkräfte buhlen. Höhere Löhne verursachen bei den Firmen höhere Kosten, die sie wiederum auf die Preise überwälzen, um ihre Margen zu schützen (siehe, z.B. Renkin et al., 2020). Dies widerspiegelt sich insbesondere in höheren Preisen für Dienstleistungen, die besonderes arbeitsintensiv sind.

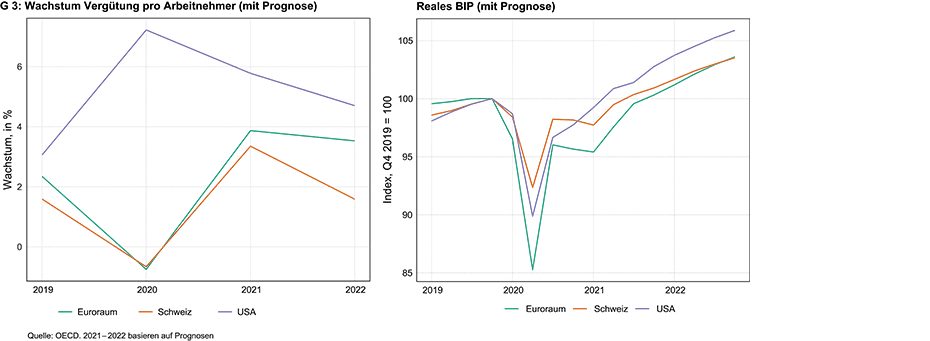

Tatsächlich zeigt Grafik G 2, dass die Inflation für Dienstleistungen in allen drei Währungsräumen gestiegen ist. In der Schweiz und im Euroraum liegt die Inflation für Dienstleistungen jedoch deutlich unter derjenigen in den USA. Zudem zeigt Grafik G 3, dass das Lohnwachstum in der Schweiz im Schnitt tiefer liegt als im Ausland.5 Sind diese Unterschiede auf Unterschiede in der Konjunktur zurückzuführen? Grafik G 3 zeigt, dass das reale BIP in den USA tatsächlich früher das Vorkrisenniveau erreicht als in der Schweiz und im Euroraum. Die bessere Konjunkturentwicklung dürfte also eine weitere Erklärung sein, warum die Inflation in den USA höher liegt. Die Konjunktur läuft aber nach diesem Massstab in der Schweiz besser als im Euroraum. Die Konjunkturentwicklung vermag die unterschiedliche Inflation in der Schweiz und im Euroraum daher nicht zu erklären. Tatsächlich liegt das nominelle Lohnwachstum im Euroraum trotz schlechterer Konjunkturentwicklung höher als in der Schweiz.

Inflationsziele, Inflationserwartungen und Lohn-Preis-Spiralen

Der letzte Grund, warum sich die Inflation in den drei Währungsräumen unterschiedlich entwickelt, sind unterschiedliche Inflationsziele der Zentralbanken und die Inflationserwartungen der Wirtschaftsakteure. Die beiden Grössen hängen voneinander ab, da – falls die Zentralbank einen guten Job macht – die langfristig erwartete Inflation nicht allzu weit vom Inflationsziel abweichen sollte. Zudem hängt im theoretischen Modell die heutige Inflation von der zukünftig erwarteten Inflation ab, da Löhne selten angepasst werden. Falls Mitarbeitende und Gewerkschaften erwarten, dass die Preise im nächsten Jahr stark ansteigen, werden sie bereits heute höhere Löhne verlangen, um die Kaufkraft über das Jahr konstant zu halten. Firmen überwälzen diese höhere Lohnzahlungen mittels Preissteigerungen für ihre Produkte auf die Konsumenten, was zu Inflation führt. Dies kann im Extremfall zu einer Lohn-Preis-Spirale führen, die unabhängig von der Konjunktur zu höherer Inflation führt.

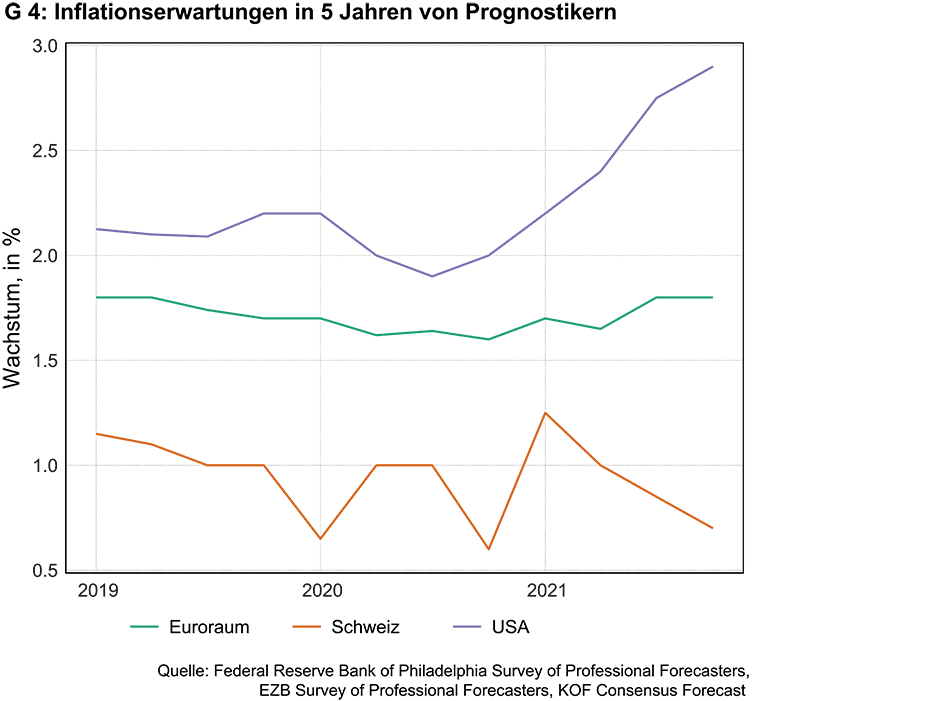

Soweit die Theorie. Gibt es Anzeichen einer Lohn-Preis-Spirale in der Realität? Gemäss Grafik G 3 steigen die Löhne vor allem in den USA besonders stark. Grafik G 4 zeigt zudem, dass auch die langfristigen Inflationserwartungen in den USA gestiegen sind. Sie liegen zudem etwas höher als das Inflationsziel der Fed. Im Euroraum stiegen die Inflationserwartungen ebenfalls an, liegen aber immer noch tiefer als das Inflationsziel der EZB. In der Schweiz ist kein Anstieg zu beobachten. Zudem liegen die Erwartungen komfortabel im Zielband der SNB. Es liegt daher nahe, dass das unterschiedliche Lohnwachstum in den drei Währungsräumen sowie die unterschiedlich hohe Inflation für Dienstleistungen auch auf Unterschiede in den Inflationserwartungen zurückzuführen sind.

Implikationen für die Geldpolitik

Der Anstieg der Inflation in allen drei Währungsräumen ist teilweise auf Störungen der Wertschöpfungs- und Lieferketten zurückzuführen. Der darauf folgende Anstieg der Preise für importierte Güter wurde im Euroraum und in der Schweiz durch eine Aufwertung etwas kompensiert. Die Unterschiede können zudem auch auf eine bessere Konjunkturentwicklung und einen Anstieg der Inflationserwartungen in den USA zurückgeführt werden. Was sind nun die Implikationen für die Geldpolitik?

Sofern die gestiegene Inflation auf gestörte Wertschöpfungs- und Lieferketten zurückzuführen ist, sollte die Geldpolitik nicht gestrafft werden. Der Grund ist einfach. Diese Preiserhöhungen liefern wichtige relative Preissignale an die Wirtschaftsakteure: Es gibt eine Störung im Wirtschaftsprozess, für die es eine marktwirtschaftliche Lösung braucht. Oder um dies an einem anderen Beispiel zu illustrieren: Falls der Staat eine CO2-Abgabe einführt, sollte die Zentralbank die Geldpolitik nicht straffen, um die Preise für Energieträger zu stabilisieren, selbst wenn dadurch die Inflation vom Ziel abweicht. Der Zweck der Abgabe ist, den Klimawandel zu bremsen. Der Preisanstieg sendet dabei ein wichtiges Signal an die Marktteilnehmer, ihre Produktion entsprechend anzupassen.

Wie sollte die Geldpolitik auf einen konjunkturellen Anstieg der Inflation reagieren? Normalerweise greift die Zentralbank in einer solchen Situation zu Zinserhöhungen.f6 Eine solche Straffung der Geldpolitik verursacht keine grossen Verwerfungen, da sich die Wirtschaft ja in einer Hochkonjunktur befindet und die Zentralbank die Wirtschaftsentwicklung lediglich abbremst. Tatsächlich hat die Fed vor Kurzem angekündigt, früher als erwartet zu einer Straffungsphase überzugehen. Aufgrund der schwächeren Inflations- und Konjunkturentwicklung in der Schweiz und im Euroraum dürften die EZB und die SNB noch etwas länger zuwarten.

Schliesslich muss die Zentralbank versuchen, eine Lohn-Preis-Spirale zu brechen, um ihren gesetzlichen Auftrag zu erfüllen. In der Vergangenheit haben viele Zentralbanken auf solche Spiralen mit Zinserhöhungen reagiert. Obwohl dieses Instrument funktioniert, ist die Gefahr gross, dass es dabei zu einem schmerzhaften Einbruch der Konjunktur kommt. Wenn nämlich die Zentralbank die Inflation rasch abwürgt, die Arbeitnehmenden jedoch aufgrund ihrer immer noch hohen Inflationserwartungen Lohnerhöhungen verlangen, ist es wahrscheinlich, dass Firmen aufgrund der hohen Kosten einen Teil der Belegschaft entlassen. Daher sollten Zentralbanken solche Spiralen gar nicht erst entstehen lassen. Dies dürfte ein wichtiger Grund sein, warum die Fed nun die Straffung eingeleitet hat. Ob diese Straffung bereits zu spät kommt, wird sich in den nächsten Quartalen an der Inflations- und Konjunkturentwicklung zeigen. Für die EZB und die SNB gibt es jedoch noch kaum Signale für eine Veränderung der langfristigen Inflationserwartungen. Somit bleibt den beiden Zentralbanken noch etwas mehr Zeit, bis sie zu einer Straffungsphase übergehen müssen.

______________________________________________

1 Die Fed definiert ihr Inflationsziel von 2% mittels Konsumdeflator. Dies ergibt gemessen am Konsumentenpreisindex ein Inflationsziel leicht über 2%, da die Konsumentenpreisinflation in der Regel leicht höher liegt als die Konsumdeflator-Inflation.

2 Oft wurde darüber diskutiert, ob der jüngste Anstieg der Inflation permanent oder temporär sei. Wichtiger für eine gute Geldpolitik ist jedoch, was die Ursache für den Inflationsanstieg ist. Dabei wird oft angenommen, dass Störungen im Produktionsprozess von kurzfristiger Natur sind, die Konjunkturentwicklung die Inflation mittelfristig beeinflusst und die Erwartungen den langfristigen Inflationstrend bestimmt. Dies muss jedoch nicht unbedingt zutreffen.

3 Diese Studie berücksichtigt jedoch neuere Daten nicht, insbesondere seit der Finanzkrise. Neuere Studien implizieren einen etwas schwächeren Zusammenhang (siehe zum Beispiel Auer, Burstein und Lein, 2021). Daher dürfte diese Daumenregel den Effekt des Wechselkurses etwas überschätzen.

4 Der Einfluss von dauerhaften Gütern auf die Gesamtinflation ist relativ klein. In der Schweiz beträgt das Gewicht im Landesindex der Konsumentenpreise rund 8%. Dienstleistungen machen demgegenüber fast 60% aus.

5 Der Vergleich während der COVID-19-Krise ist jedoch mit Vorsicht zu geniessen. Die Vergütung pro Mitarbeitenden hängt per Definition von der Anzahl Angestellten ab. Diese Zahl schwankte während der Krise stark und hing auch von unterschiedlichen Hilfsmassnahmen, wie zum Beispiel der Kurzarbeit, ab. Die Prognosen ab 2021 weisen jedoch auch darauf hin, dass das Lohnwachstum in den USA am höchsten und in der Schweiz am tiefsten liegt.

6 Heutzutage müssen die Zentralbanken zusätzlich entscheiden, wie sie die Anleihenkaufprogramme rückabwickeln.

Literaturhinweise

Auer Raphael, Ariel Burstein, und Sarah Lein (2021): Exchange Rates and Prices: Evidence from the 2015 Swiss Franc Appreciation. American Economic Review, 111(2), pp. 652-86, externe Seite https://doi.org/10.1257/aer.20181415

Renkin Tobias, Claire Montialoux, Michael Siegenthaler (2020): The Pass-Through of Minimum Wages into US Retail Prices: Evidence from Supermarket Scanner Data. The Review of Economics and Statistics, externe Seite https://doi.org/10.1162/rest_a_00981

Stulz Jonas (2007): Exchange rate pass-through in Switzerland: Evidence from vector autoregressions. Economic Studies 2007-04, Swiss National Bank, externe Seite https://www.snb.ch/n/mmr/reference/economic_studies_2007_04/source/economic_studies_2007_04.n.pdf

Kontakt