Obwaldner Tiefsteuer-Strategie unter der Lupe

Länder, aber auch Gliedstaaten innerhalb eines Landes, konkurrieren um Steuerzahler mit hohen Einkommen. In den letzten Jahrzehnten haben sowohl der Steuerwettbewerb als auch die Versuche, aggressive Steuerpraktiken in Schach zu halten, zugenommen. Doch auch wenn niedrige Einkommenssteuern Spitzenverdiener anziehen, bedeutet dies nicht zwingend, dass sich einfache Steuersenkungen allein bezahlt machen. Typischerweise führt erst eine Kombination von Massnahmen zum Erfolg.

Es gibt zwar zahlreiche Belege dafür, dass Steuersenkungen ein wirksames Mittel sind, um Spitzenverdiener anzuziehen, aber was gewinnt ein Kanton, eine Region oder ein Land mit einer solchen Steuerpolitik?

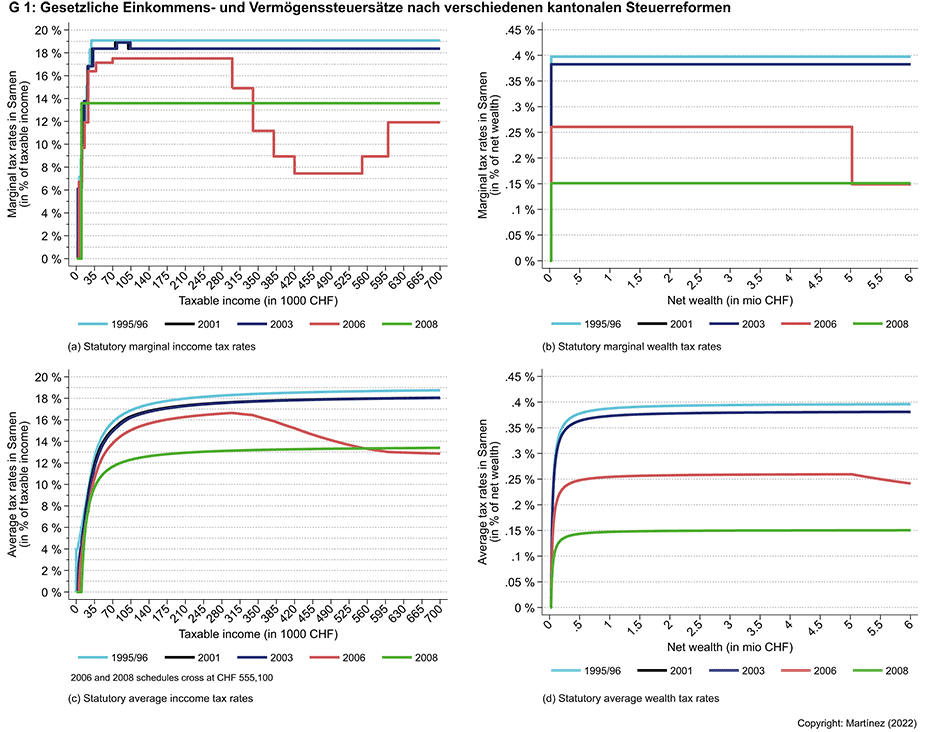

Eine Studie von KOF-Ökonomin Isabel Martínez, die kürzlich im Journal of Urban Economics (Martínez, 2022) erschienen ist, untersucht die Steuersenkungen des Kantons Obwalden in der Zentralschweiz. Das Ziel der 2005 angekündigten Steuerreform bestand ausdrücklich darin, Steuerzahler mit hohem Einkommen anzuziehen. Dazu führte der Kanton 2006 einen regressiven Einkommens- und Vermögenssteuertarif ein. Für steuerbare Einkommen über 300 000 Franken sanken die Grenzsteuersätze, ebenso für Vermögen über 5 Millionen Franken. Die Einführung der regressiven Regelung hatte zur Folge, dass für einen alleinstehenden Steuerpflichtigen mit einem steuerbaren Einkommen von 500 000 Franken der durchschnittliche kantonale Einkommenssteuersatz nach der Reform von 17.9% auf 14% sank. Für einen ansonsten identischen Steuerpflichtigen mit einem steuerbaren Einkommen von 300 000 Franken sank der durchschnittliche Steuersatz dagegen nur von 17.6% auf 16.6%. Grafik G 1 zeigt die Grenz- und Durchschnittsteuersätze (inkl. direkte Bundessteuer) vor und nach der Reform. Aufgrund ihres regressiven Charakters wurde die Reform 2007 vom Bundesgericht abgelehnt. In der Folge führte der Kanton 2008 eine Flat Rate Tax ein, eine Einheitssteuer, mit der die durchschnittliche Steuerlast nochmals weiter sank (auch wenn die Grenzsteuersätze auf hohe Einkommen wieder etwas zunahmen).

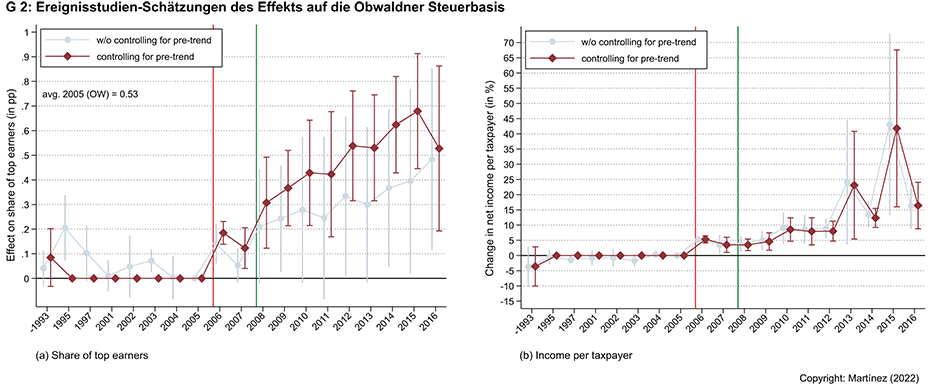

Anhand von Daten aus der direkten Bundessteuer analysiert die Studie zunächst (i) den Bevölkerungsanteil von Steuerzahlern mit steuerbarem Einkommen über 300 000 und (ii) das Nettoeinkommen pro Steuerzahler in Obwalden im Vergleich zu anderen Kantonen in einer Differenz-in-Differenzen-Analyse. Die Ergebnisse der entsprechenden Ereignisstudien in Grafik G 2 zeigen, dass die Reform die beabsichtigte Wirkung hatte: Bis 2016 ist der Anteil der Steuerpflichtigen mit hohem Einkommen in Obwalden im Vergleich zu anderen Kantonen um 0.53 Prozentpunkte gestiegen. Dies entspricht einer Zunahme von 100% im Vergleich zum ursprünglichen Anteil an Spitzenverdienern in Obwalden. Das Nettoeinkommen pro Steuerpflichtigen stieg um 17%.

Sind diese Veränderungen nun gross oder klein? Um diese Frage zu beantworten, werden in der Finanzwissenschaft Steuerelastizitäten berechnet. Diese setzen die Grösse Verhaltensänderung ins Verhältnis zur Grösse Steueränderung. So werden die aus unterschiedlichen Reformen und Steueränderungen beobachteten Verhaltensänderungen über verschiedene Studien hinweg vergleichbar. Typischerweise wird dazu der Nettodurchschnittssteuersatz verwendet, d. h. 1 minus der Durchschnittssteuersatz. Dieser Satz gibt an, wie viel Prozent des Einkommens einer Steuerzahlerin nach Zahlung der Steuern bleibt.

Mithilfe von Individualsteuerdaten des Kantons Obwalden war es möglich, die jährlichen Zuzüger und den jährlichen Bestand der Spitzenverdiener im Kanton zu untersuchen. Die Analyse zeigt, dass die Elastizität der Zuwanderung äusserst gross war: Eine einprozentige Erhöhung des Nettodurchschnittssteuersatzes erhöhte den Zustrom von Spitzenverdienern in den ersten fünf Jahren nach der Reform um geschätzte 7.2%. Die Zuzüge erfolgten unmittelbar nach der Reform und flachten im Laufe der Zeit etwas ab. Die genauer ermittelte Elastizität des Bestandes an Steuerpflichtigen mit hohem Einkommen, die im Kanton leben (und welche auch die Einwohner berücksichtigt, die geblieben sind, aber sonst vielleicht woanders hingezogen wären), liegt im Bereich von 1.5-2. In dieser Hinsicht war die Reform also ein Erfolg.

Diese Elastizitäten fallen relativ hoch aus (siehe Kleven et al., 2019, für eine Übersicht), müssen jedoch im institutionellen Kontext verstanden werden.

- Elastizitäten sind grösser, wenn es keine Einschränkungen in Bezug auf Beruf, Einkommensquelle, Nationalität oder Herkunft gibt, um von niedrigeren Steuern zu profitieren. In dieser Hinsicht kommt die Schweiz der Modellwelt von Tiebout (1956) nahe, in der die Menschen mit den Füssen abstimmen und so Steuern optimieren (unter Berücksichtigung der öffentlichen Güter, die ein Kanton oder eine Gemeinde bietet).

- Die Schweiz ist ein kleines Land. Die Entfernungen und damit die Kosten eines Umzugs sind gering, was die Umzugsbereitschaft erhöht.

- Die kontrovers diskutierten Steueränderungen waren umfangreich und auffällig. Bei einer solchen Reform ist es wahrscheinlicher, dass die Menschen tatsächlich einen Umzug aus steuerlichen Gründen in Betracht ziehen, als bei einer Mini-Reform, über die nur wenige informiert sind.

- Der Kanton Obwalden ging von einer Situation aus, in der nur sehr wenige Spitzenverdiener in den Kanton zogen oder dort lebten. Die relativen Veränderungen waren für einen so kleinen Kanton sehr gross.

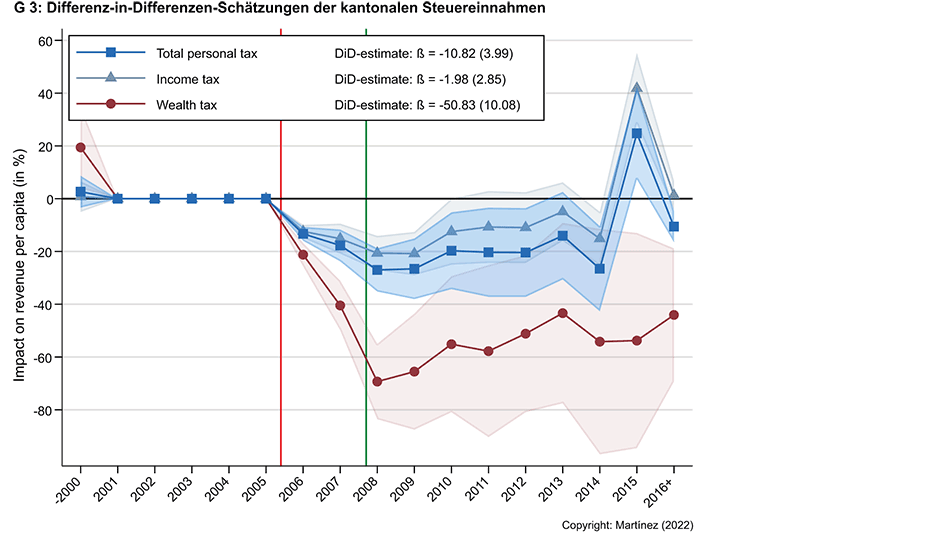

Aber wie viel hat Obwalden wirklich gewonnen, abgesehen davon, dass mehr Gutverdiener und Gutverdienerinnen im Kanton leben? Ereignisstudien, welche die kantonalen Steuereinnahmen in Obwalden mit den Einnahmen in anderen Kantonen vergleichen (siehe Grafik G 3), zeigen, dass die Reform die Pro-Kopf-Einnahmen aus Steuern für natürliche Personen nicht erhöht hat. Zwar sind die gesamten Steuereinnahmen in Obwalden im Laufe der Zeit gestiegen, doch die Steuereinnahmen von natürlichen Personen in anderen Kantonen sind im Vergleich dazu im selben Zeitraum dank der günstigen Wirtschaftsentwicklung noch stärker gestiegen. Die Studie wirft somit auch die Frage auf, an welcher Vergleichsgrösse man den Erfolg einer Steuerreform misst.

Dabei sind in der Studie weitere Steuerausfälle nicht berücksichtigt: Weil Obwalden so viel Steuersubstrat angezogen hat, sanken die Einnahmen aus dem Neuen Finanzausgleich, kurz NFA. Seit 2019 ist Obwalden Nettozahler. 2006 senkte Obwalden auch die Unternehmenssteuern auf den damals schweizweit tiefsten Satz von 6.6%. Gemäss einer Überschlagsrechnung von Brülhart (2012) hat diese Steuersenkung zu noch höheren Ausfällen geführt.

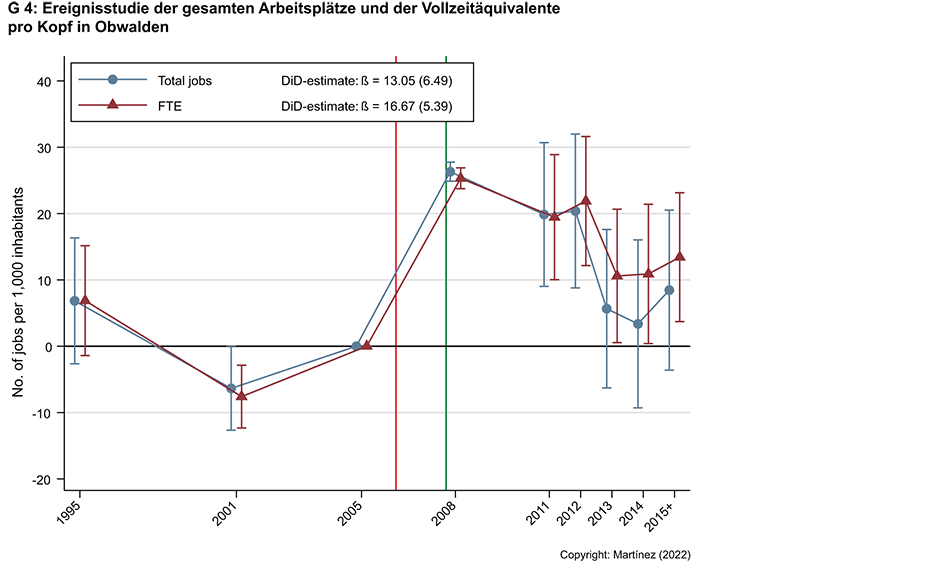

Der Kanton feiert seine Steuerstrategie dennoch als Erfolg, auf jeden Fall ist der Imagewandel von der Innerschweizer Steuerhölle zum kleinen Steuerparadies geglückt. Tatsächlich stieg auch die Zahl der Arbeitsplätze in Vollzeitäquivalenten (VZÄ). Differenz-in-Differenzen-Schätzungen implizieren einen Anstieg der Zahl der Arbeitsplätze pro Kopf um 2.3% und der Zahl der VZÄ-Arbeitsplätze pro Kopf um 4% aufgrund der Reform (siehe auch Ereignisstudien in Grafik G 4). Diese Zuwächse sind jedoch wahrscheinlich nicht allein auf die Einkommenssteuerreform zurückzuführen, sondern auf die massive, kostspielige Senkung des Gewinnsteuersatzes. Leider ist es nicht möglich, mit den vorhandenen Daten die Auswirkungen der beiden Reformen auf die Beschäftigung statistisch sauber voneinander zu trennen.

Die Anwerbung hoch qualifizierter Spitzenverdiener kann positive Spillover-Effekte auf die lokale Wirtschaft haben. Dies ist jedoch meist nur dann der Fall, wenn die Steuerpolitik zielgerichtet ist und mit industriepolitischen Massnahmen kombiniert wird (siehe z.B. Moretti und Wilson, 2017, für die USA). Steuersenkungen für natürliche Personen allein bringen trotz Umzügen tendenziell Einnahmeverluste mit sich – insbesondere wenn man die Entwicklung der Einnahmen mit einer Situation vergleicht, in der die Steuern nicht gesenkt werden. Zu diesem Schluss kommen auch Agrawal und Foremny (2019) in ihrer Studie zu regionalen Steuersenkungen in Spanien.

Literatur

Agrawal, D. R. and D. Foremny (2019): Relocation of the Rich: Migration in Response to Top Tax Rate Changes from Spanish Reforms. Review of Economics and Statistics 101(2): 214–232.

Brülhart, M. (2012): Erfolgsgeschichte Obwalden?. Batz.ch, 22.02.2012. https://batz.ch/2012/02/erfolgsgeschichte-obwalden/

Kleven, H., C. Landais, M. Muñoz, and S. Stantcheva (2019): Taxation and Migration: Evidence and Policy Implications. Journal of Economic Perspectives, 34(2): 119–142.

Martínez, I. Z. (2022): Mobility responses to the establishment of a residential tax haven: Evidence from Switzerland. Journal of Urban Economics, 129(103441).

Moretti, E. and D. Wilson (2017): The Effect of State Taxes on the Geographical Location of Top Earners: Evidence from Star Scientists. American Economic Review, 107(7): 1858–1903.

Tiebout, C. M. (1956): A Pure Theory of Local Expenditures. Journal of Political Economy, 64(5): 416–424.

Kontakt

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Schweiz