Energiekrise und steigende Lebenshaltungskosten bremsen Weltkonjunktur

In Europa dürften die persistent hohe Inflation und die hohen Energiekosten weiterhin auf der Nachfrage lasten. In den USA führt die Teuerung ebenfalls zu Kaufkraftverlusten und die ansteigenden Zinsen dämpfen die Investitionen. Auch die Aussichten für die chinesische Wirtschaft haben sich verdüstert.

Mit dem Ausbruch des Krieges in der Ukraine wurden die internationalen Lieferketten, die von der plötzlichen Erholung der Nachfrage nach den Lockerungen der staatlichen Eindämmungsmassnahmen der Pandemie weiterhin angespannt waren, empfindlich getroffen. Kriegsbedingte Produktionsausfälle und Ausfälle von Rohstofflieferungen infolge der Sanktionen gegen Russland sowie Lieferstopps auf Seiten Russlands gegenüber der EU verschärften die Situation zusätzlich. Darunter litt besonders die stark von russischem Rohöl und Erdgas abhängige europäische Industrie, allem voran Deutschland. Der schrittweise Boykott russischen Erdöls auf Seiten der Europäischen Union und ihrer Verbündeten, der in einem Teilembargo russischen Erdöls endete, zwang die EU, neue Erdölzulieferer zu finden. Gleichzeitig ergriff Russland Gegensanktionen in Form von schrittweisen Gaslieferstopps. Angesichts des Risikos einer Gasmangellage wurden in Europa die Gasspeicher aufgestockt und Gas in grossen Mengen über Termingeschäfte gesichert, wodurch die europäischen Gaspreise bei gleich bleibendem Angebot in die Höhe schossen. In Reaktion sind auch die europäischen Strompreise stark gestiegen. Zusätzlich verknappen die anhaltenden Produktionsbeschränkungen in den französischen Atomkraftwerken weiterhin das europäische Stromangebot.

Weitere Eskalation am Energiemarkt vorerst gestoppt

Die steigenden Strom- und Rohstoffpreise führten zu enormen Anstiegen der Produzentenpreise im Verarbeitenden Gewerbe (siehe Grafik G 4). Die Anstiege der Produzentenpreise haben sich in den letzten Monaten jedoch verlangsamt oder waren gar rückläufig. Grund dafür ist einerseits, dass sich die Lieferkettenprobleme teilweise abgebaut und sich Staus in den Häfen weitestgehend aufgelöst haben, woraufhin die Frachtratenpreise gesunken sind. Andererseits sind auch die Rohstoffpreise, insbesondere von Rohöl und Erdgas, wieder auf einem tieferen Niveau als Anfang des Jahres. Dies liegt einerseits am Ausbau des Angebots in Form von Erschliessung neuer Erdöl- und Gaslieferanten, einer erfolgreichen Befüllung der Flüssiggasspeicher (LNG) sowie der Fertigstellung neuer LNG-Terminals. Andererseits hat sich die Nachfrage durch Energiesparmassnahmen der Regierungen, Substitution zu anderen Energiequellen, gesteigerte Energieeffizienz beim Verbrauch, die tiefere Nachfrage aufgrund der relativ milden Temperaturen im November sowie der weltweiten konjunkturellen Verlangsamung reduziert. Zusätzlich dürften die Öl-, Gas- und Strompreisbremsen von den europäischen Regierungen den weiteren Anstieg der Energiepreise einschränken.

Inflation dürfte noch länger erhöht bleiben

Die hohen Energiepreise haben auch die Konsumentenpreise einerseits direkt und andererseits indirekt über höhere Lebensmittel-, Dienstleistungs- und Industriegüterpreise in den vergangenen Monaten weiter angeheizt. Durch den Rückgang der Rohstoffpreise und die Energiepreisdeckelungen vieler europäischer Regierungen dürfte die Energiepreiskomponente der Konsumentenpreise in den kommenden Monaten bald rückläufig werden. Jedoch war die Inflation in den letzten Monaten zunehmend breiter abgestützt. Der Arbeitsmarkt ist weiterhin angespannt und der Fachkräftemangel und die hohen Lohnforderungen werden die Kerninflation vorerst noch weiter ansteigen lassen, bevor Unternehmen aufgrund des Nachfragerückgangs ihre Arbeitsnachfrage reduzieren werden. Auch dürften verschiedene Entlastungsmassnahmen europäischer Regierungen, wie zum Beispiel Inflationsausgleichzahlungen, Heizkostenzuschüsse, Steuervergünstigungen oder Einmalzahlungen, kurzfristig den Konsum stützen, aber auch inflationstreibend sein. Dies dürfte dazu führen, dass die Inflation noch etwas länger erhöht bleibt. Dennoch dürfte der Höhepunkt der Inflation auch im Euroraum allmählich erreicht sein (siehe Grafik G 5). Die USA hatte diesen Wendepunkt bereits im Juni erreicht. Seitdem sinkt die Inflation. Die KOF erwartet, dass sich die Inflation im Prognosezeitraum zwar zurückbildet, aber noch länger auf einem höheren Niveau als dem Inflationsziel der Zentralbanken bleibt.

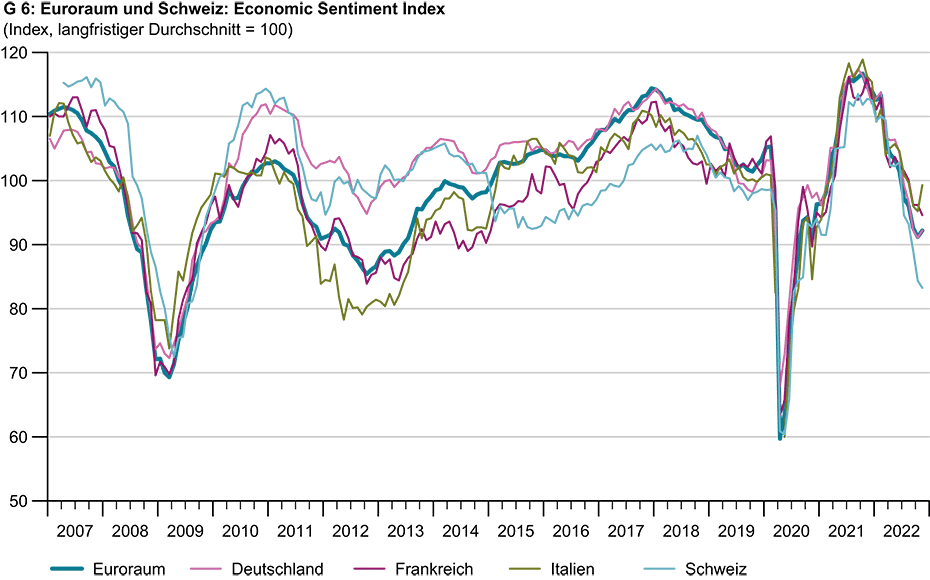

Konjunktureinbruch in den Winter hinausgezögert

Die realwirtschaftliche Entwicklung im dritten Quartal 2022 war positiv, dies dürfte sich aber im vierten Quartal 2022 nicht fortsetzen. Die positive Entwicklung im dritten Quartal war grösstenteils angetrieben durch Sondereffekte. In Europa war der private Konsum trotz der hohen Inflationsraten immer noch stark, was auf coronabedingte Nachholeffekte zurückzuführen sein dürfte. Auch wurden während der Pandemie aufgebaute Ersparnisse weiter abgebaut, was den Konsum somit weiter stützte. In den USA wurde das dritte Quartal von hohen Militärausgaben sowie Energieexporten befördert, während der private Konsum weiterhin stabil blieb und sich die Schwäche in der Investitionstätigkeit fortsetzte. Die chinesische Wirtschaft verzeichnete ebenfalls einen starken Aufschwung im dritten Quartal, infolge der Erholung von den Lockdown-Massnahmen im Sommer. Die weitere Entwicklung dürfte sich aber ab dem kommenden Quartal zunehmend eintrüben. So sind wichtige Frühindikatoren wie der Economic Sentiment Index (ESI) für sämtliche Länder bis Ende Herbst so stark gesunken, dass auch bei einer Erholung der Indikatoren der europäische Wirtschaftsabschwung über den Winter hinweg breit abgestützt über fast alle Länder stattfinden dürfte (siehe Grafik G 6).

Auch wenn sich der ESI zuletzt etwas beruhigt und sich die Unsicherheit über die Energieversorgung über den Winter reduziert hat, dürften in Europa die persistent hohe Inflation und die hohen Energiekosten auch weiterhin auf der Nachfrage lasten. Produktionsseitig leiden insbesondere energieintensive Branchen und das Verarbeitende Gewerbe unter der aktuellen Situation. So dürften die bei den Unternehmen aufgestauten Aufträge allmählich abgearbeitet sein, während die Auftragseingänge zunehmend rückläufig sind. Das Vereinigte Königreich kämpft zusätzlich noch mit den Folgen des Brexits, was einen erhöhten Arbeitskräftemangel, höhere Güterpreise sowie eine weiterhin schwache Investitions- und Handelstätigkeit mit der EU nach sich zog. Auch in den USA führt die weiterhin hohe Inflation zu Kaufkraftverlusten, die den privaten Konsum schwächt, und die ansteigenden Zinsen dämpfen die Investitionen. Die Aussichten für die chinesische Wirtschaft haben sich infolge einer schwellenden Immobilienkrise, einer schwachen Weltnachfrage sowie innenpolitischen Spannungen aufgrund erneut ansteigender COVID-19-Infektionen und Protesten gegen die Null-COVID-Politik der Regierung verdüstert. Ein Rückgang der gesamtwirtschaftlichen Produktion in vielen fortgeschrittenen Volkswirtschaften bis Mitte 2023 ist weiterhin sehr wahrscheinlich. Für das mit Schweizer Exporten gewichtete Welt-Bruttoinlandprodukt prognostiziert die KOF eine Wachstumsrate von 2.9% in diesem Jahr, 0.5% für 2023 und 1.9% für 2024. Dies sind sehr ähnliche Werte zur Prognose vom Herbst (2.6% für 2022, 0.6% für 2023 und 1.9% 2024).

Risiken in beiden Richtungen vielzählig

Die Prognose der KOF unterliegt der Annahme, dass der Krieg in der Ukraine weiter andauert und die Sanktionen gegen Russland im Prognosezeitraum bestehen bleiben. Des Weiteren geht die KOF davon aus, dass Lieferstopps von Gas durch Russland gegenüber der EU fortbestehen und auch die Produktionsbeschränkungen der franzö¬sischen Atomkraftwerke über den Winter nur teilweise überwunden werden. Der Prognose liegt die Annahme zugrunde, dass die europäischen Regierungen die Entlastungsmassnahmen weiterführen werden und dass eine Energiemangellage in diesem sowie im nächsten Winter durch Einsparungen und Erschliessung neuer Quellen vermieden werden kann. Schliesslich geht die KOF von keinen erneuten weitreichenden coronabedingten Restriktionen aus.

Die Abwärtsrisiken für die Prognose sind vielseitig: So könnten die Entlastungsmassnahmen der Regierungen sowie höhere Lohnsteigerungen den privaten Konsum kurzfristig befeuern und zu Zweitrundeneffekten führen, die die Inflation weiter antreiben. Dies würde eine restriktivere Geldpolitik nach sich ziehen, was zu einem stärkerem Wirtschaftsabschwung führen dürfte. Die hohe Staatsverschuldung insbesondere in Europa könnte Regierungen zu Austeritätsmassnahmen zwingen, welche die Krise verlängern oder die folgende Erholung schwächen. Erneute COVID-19-Ausbrüche in China könnten zu flächendeckenden Lockdowns führen und die Lieferkettenprobleme erneut verschärfen. Lockdowns, politische Spannungen sowie die Immobilienkrise könnten zu einem stärkeren Abschwung in China führen. Geopolitische Spannungen könnten sich intensivieren. Der Krieg in der Ukraine könnte zu einer verstärkten Blockbildung führen und die Globalisierung schwächen. Eine Eskalation im Konflikt zwischen China und Taiwan könnte die globale Halbleiterproduktion empfindlich treffen und Ost-West-Fronten weiter verschärfen.

Demgegenüber ist es möglich, dass sich die bestehenden Lieferkettenprobleme schneller abbauen als erwartet, der Ausbau und der Umstieg auf neue Energiequellen in Europa schneller fortschreitet und sich die Energiepreise schneller zurückbilden. Der Konsum könnte durch einen stärkeren Abbau der Ersparnisse die Konjunktur stärker stützen und schwächere Zinsanstiege würden die Investitionstätigkeit weniger dämpfen als erwartet. Auch könnten sich geopolitische Spannungen unerwartet abbauen und eine erfolgreiche Durchimpfung in China die chinesische Wirtschaft befeuern. Im Vergleich zur letzten Prognose haben die Abwärtsrisiken an Gewicht verloren.

Die aktuelle Konjunkturprognose der KOF für die Schweiz finden Sie externe Seite hier.

Kontakte

KOF FB Konjunktur

Leonhardstrasse 21

8092

Zürich

Schweiz

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Schweiz

KOF FB Konjunktur

Leonhardstrasse 21

8092

Zürich

Schweiz