Der Schweizer Arbeitsmarkt entwickelt sich solide

Die Beschäftigung wächst weiter, während die Arbeitslosigkeit leicht ansteigt. Die KOF geht zudem davon aus, dass die Phase des Reallohnrückgangs in diesem Jahr zu Ende geht.

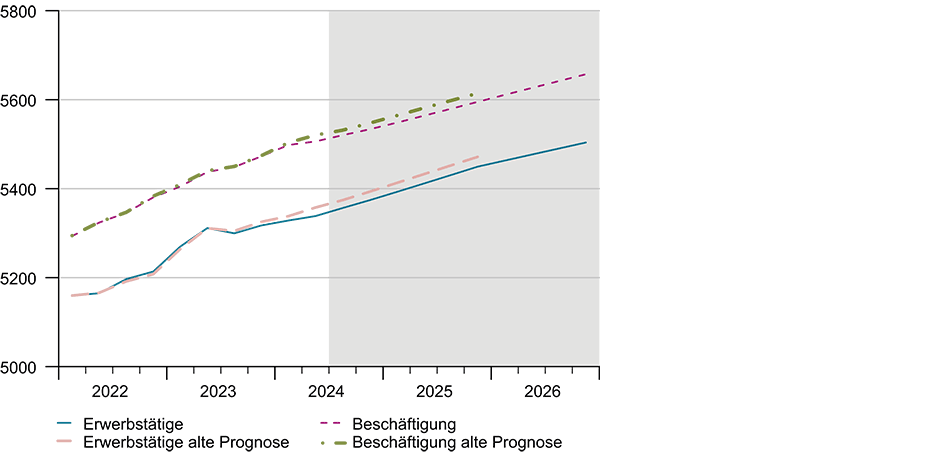

Der Schweizer Arbeitsmarkt spürt die aktuelle Konjunkturschwäche in wichtigen europäischen Absatzmärkten und das Ausbleiben konjunktureller Impulse aus dem Inland. Gemäss der neuen KOF Prognose wachsen die Beschäftigung und die Zahl der Erwerbstätigen in der Schweiz im dritten und vierten Quartal 2024 leicht unterdurchschnittlich.

Ab dem kommenden Jahr dürfte der Stellenaufbau im Einklang mit der etwas besseren Konjunkturentwicklung wieder leicht an Fahrt gewinnen. Insgesamt rechnet die KOF für das nächste Jahr mit einem soliden Stellenwachstum von 1% (0.9% in Vollzeitäquivalenten) – ein Wert, der leicht unter dem langfristigen Mittelwert liegt, aber deutlich unter dem diesjährigen Wachstum von 1.4%.

Für 2025 wird ein Wachstum der Erwerbstätigenzahl von 1.3% erwartet, während sich der Stellenaufbau 2026 voraussichtlich in ähnlichem Tempo fortsetzt. Für die Beschäftigung geht die KOF für 2026 von einem Zuwachs von 1.1% aus (siehe Grafik G 6).

Die Arbeitslosigkeit steigt im Prognosezeitraum leicht an

Die Prognosemodelle der KOF deuten zudem darauf hin, dass sich der zuletzt beobachtete Anstieg der Arbeitslosigkeit in den kommenden Quartalen in abgeschwächter Form fortsetzen wird. Bis zum Ende des Prognosehorizonts erreichen die Arbeitslosenquoten gemäss Internationaler Arbeitsorganisation (ILO) und die Quote der registrierten Arbeitslosen gemäss Staatssekretariat für Wirtschaft (SECO) ihre längerfristigen Durchschnittswerte.

Insgesamt steigt die Arbeitslosenquote gemäss ILO von 4.3% in diesem Jahr auf 4.7% im Jahr 2026. Die Quote der registrierten Arbeitslosen steigt auf tieferem Niveau von 2.4% im laufenden Jahr auf 2.8% im Jahr 2026. Die KOF rechnet für das kommende Jahr mit einer etwas höheren Arbeitslosigkeit als bisher (siehe Grafik G 7). Auch das Wachstum der Erwerbstätigen und der Beschäftigung in den kommenden Quartalen schätzt die KOF leicht schwächer ein als noch in der Sommerprognose.

Gebremster Stellenaufbau im zweiten Quartal 2024

Die aktuellen Arbeitsmarktzahlen zeigen, dass die erwartete Konsolidierungsphase im Frühjahr 2024 nach zwei starken Jahren begonnen hat. Das Beschäftigungswachstum verlangsamte sich im zweiten Quartal 2024, als saisonbereinigt nur noch 8000 zusätzliche Stellen geschaffen wurden, während in den Jahren 2022 und 2023 im Schnitt 26 000 Stellen pro Quartal hinzukamen.

Auch die Zahl der Erwerbstätigen stieg mit 10 000 nur geringfügig. Bedeutende Beiträge zum Stellenwachstum kamen aus den Bereichen Kunst, Unterhaltung, Verkehr, Lagerei, Gesundheit und Soziales, während die Temporärbranche einen deutlichen Beschäftigungsrückgang verzeichnete.

Beschleunigter Anstieg der Arbeitslosigkeit

Ein deutliches Zeichen für eine nachlassende Dynamik auf dem Arbeitsmarkt lieferten die Zahlen zur registrierten Arbeitslosigkeit des SECO. Zwischen Anfang April und Ende August stieg die Zahl registrierter Arbeitsloser saisonbereinigt pro Monat um rund 2200 Personen. Damit beschleunigte sich der Anstieg der Arbeitslosigkeit im Vergleich zu den Monaten davor (siehe Grafik G 8).

Der Anstieg war relativ breit abgestützt: Er betraf Arbeitslose beider Geschlechter und aller Alters- und Bildungsgruppen. Besonders stark wuchs die registrierte Arbeitslosigkeit bei Arbeitslosen mit einem tertiären Bildungsabschluss.

Passen die Arbeitslosen nicht auf die offenen Stellen?

Eine Erklärung für den zuletzt beschleunigten Anstieg der Arbeitslosigkeit trotz des soliden Stellenwachstums ist die Branchenzusammensetzung des Stellenwachstums. Branchen, in denen die Arbeitslosigkeit überdurchschnittlich hoch ist, verzeichneten ein tiefes Stellenwachstum – etwa die Temporärbranche, die Industrie, das Gastgewerbe und die Baubranche. Tatsächlich ging die Zahl der Stellen im zweiten Quartal 2024 gesamtwirtschaftlich zurück, wenn man das Beschäftigungswachstum einzelner Branchen mit dem längerfristigen Anteil einer Branche an der registrierten Arbeitslosigkeit gewichtet (vgl. Grafik G 9).

Darüber hinaus ist der Anstieg der Arbeitslosigkeit möglicherweise teilweise auf einen temporär gestiegenen Mismatch zwischen den Fähigkeiten der Arbeitslosen und der aktuellen Arbeitsnachfrage zurückzuführen.

So wuchs die Arbeitslosigkeit auch in einigen Branchen deutlich, die gleichzeitig ein solides Stellenwachstum verzeichneten, etwa in der Pharmaindustrie, der Herstellung von Datenverarbeitungsgeräten und Uhren oder bei IT-Dienstleistern. Dies deutet darauf hin, dass diejenigen, die ihre Stelle verloren haben, nicht ohne Weiteres in den Bereichen eingesetzt werden konnten, in denen ein Stellenaufbau stattgefunden hat.

Indikatoren suggerieren einen robusten Arbeitsmarkt

Trotz des Anstiegs der Arbeitslosigkeit deuten wichtige Arbeitsmarktindikatoren aber weiterhin auf eine solide Arbeitsmarktlage hin. Der von der KOF ermittelte Arbeitskräftemangel befindet sich in fast allen Branchen nach wie vor auf einem vergleichsweise hohen Niveau (siehe Grafik G 10). Gleiches gilt für die Zahl offener Stellen gemäss den verschiedenen Stellenmarktindizes oder für den KOF Beschäftigungsindikator, der die Beschäftigungsurteile und -erwartungen von rund 4500 Schweizer Unternehmen abbildet.

Diese Indikatoren entwickelten sich zuletzt seitwärts oder leicht abwärts, liegen aber weiterhin über ihren längerfristigen Mittelwerten. Die Indikatoren deuten daher in Übereinstimmung mit unserer Beschäftigungsprognose darauf hin, dass die gegenwärtige Normalisierung auf dem Schweizer Stellenmarkt mit einer sanften Landung erfolgt (siehe Grafik G 11).

Die Reallöhne steigen im Prognosezeitraum

Eine Eigenheit der Arbeitsmarktentwicklung der letzten zwei Jahre war die Tatsache, dass die Löhne trotz des historisch ausgeprägten Arbeitskräftemangels real rückläufig waren. In der vorliegenden Prognose geht die KOF wie bereits in den letzten Prognosen davon aus, dass die Phase des Reallohnrückgangs in diesem Jahr zu Ende geht (siehe Grafik G 12).

Dabei ist die KOF Prognose des Reallohnwachstums im Vergleich mit der letzten Prognose praktisch unverändert, obwohl die Inflation zuletzt überraschend stark nachgelassen hat. Dies liegt daran, dass die neu verfügbaren Daten sowohl für 2024 wie auch für 2025 etwas geringere Nominallohnzuwächse vermuten lassen als die Zuwächse, die die KOF in der Sommerprognose veröffentlichte. Trotz tieferer Inflation dürften die Reallöhne in diesem und dem nächsten Jahr also nicht stärker steigen als bis anhin erwartet.

Unternehmen rechnen mit einem Lohnanstieg von 1.6% im nächsten Jahr

Insgesamt rechnet die KOF für 2025 mit einem Wachstum der nominalen Löhne gemäss Schweizerischem Lohnindex (SLI) von 1.4%, was nach Abzug der Teuerung für ein Reallohnwachstum von 0.7% reicht. Die realen Durchschnittslöhne – das Arbeitnehmerentgeld gemäss VGR pro vollzeitäquivalenten Beschäftigten – wachsen gemäss Prognose 2025 real um 1%. Ein wichtiger Vergleichswert für diese Modellprognosen sind die Lohnerwartungen, welche die KOF im Juli im Rahmen der KOF Konjunkturumfragen erhob. Über alle Branchen hinweg rechneten die Unternehmen mit einem Lohnwachstum von 1.6% in den nächsten zwölf Monaten.

SLI-Löhne wachsen 2024 gemäss Prognose 1.5%

Für das laufende Jahr rechnet die KOF mit einem Wachstum der Löhne gemäss SLI von 1.5% und gemäss dem VGR-Durchschnittslohnkonzept von 2%, was nach Abzug der erwarteten Teuerung von 1.2% ebenfalls für ein Reallohnplus ausreichen dürfte.

Die komplette aktuelle Konjunkturprognose der KOF finden Sie hier:

https://ethz.ch/content/dam/ethz/special-interest/dual/kof-dam/documents/Medienmitteilungen/Prognosen/2024/KOF_Vierteljahresanalyse_2024_3.pdf

Ansprechperson

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Schweiz