Der Handelskonflikt: Drei Risiken und Auswege für die Schweizer Volkswirtschaft

Das heute in Kraft getretene Zollprogramm der Trump-Administration ist eine massive Eskalation der Handelskonflikte. Bleibt es lange Zeit in Kraft, hätte es erhebliche negative Auswirkungen auf sehr viele Länder – auch auf die Schweiz.

Die gegenwärtigen handelspolitischen Spannungen durch die Zollpolitik der US-Administration bergen erhebliche Risiken für die exportorientierte Schweizer Volkswirtschaft. In einer global vernetzten Ökonomie wie der Schweiz können selbst indirekte Effekte weitreichende Konsequenzen haben. Drei zentrale Risikodimensionen lassen sich gemäss einer Analyse der KOF identifizieren:

1. Zölle auf Schweizer Exporte in die USA

Ein unmittelbares Risiko besteht in der Einführung oder Verschärfung von Zöllen auf Schweizer Exporte in die Vereinigten Staaten. In verschiedenen Szenarioanalysen, die sowohl das KOF Handelsmodell als auch weiter unten beschriebene Verstärkungseffekte berücksichtigen, hat die KOF reale Einkommensverluste für die Schweizer Volkswirtschaft im Bereich von 0.2 bis 0.6 Prozent aufgrund der «Liberation-Day»-Zölle von 31% auf Schweizer Warenexporte in die USA berechnet. Diese Einkommensverluste können annähernd als BIP-Verluste interpretiert werden. Im Vergleich zu europäischen Handelspartnern wie Deutschland und Frankreich würde die Schweiz deutlich höhere Verluste erleiden. Ein grosser Teil der Unsicherheit für die Schweiz hängt davon ab, in welchem Umfang zentrale Branchen, einschliesslich der Pharmaindustrie, von den Zöllen weiterhin ausgenommen bleiben. Würden Zölle auf die Pharmaprodukte eingeführt, würden sich die realen Einkommensverluste deutlich erhöhen.

2. Eskalation des Konflikts zwischen den USA und China

Ein zweites, potenziell gravierenderes Risiko ergibt sich aus den fortschreitenden geopolitischen Spannungen zwischen den USA und China1. Neben der Kritik an den Handelsbilanzdefiziten ist dieser Konflikt im Zentrum der US-Politik – insbesondere in sensiblen Bereichen wie Technologie, Cybersicherheit und wirtschaftlicher Dominanz. Umfassende Handelsbarrieren oder ein strategisches «Decoupling» der beiden Wirtschaftsmächte wirken sich auch auf Drittstaaten aus.

Obwohl es auch neue Exportmöglichkeiten geben kann, sind die Auswirkungen auf die Schweiz negativ, weil die Exportnachfrage nach Schweizer Produkten von beiden Ländern zurückgeht, internationale Lieferketten destabilisiert werden und globales Wachstum gedämpft wird. Solange allerdings die Schweiz weiter mit allen jetzigen Ländern, inklusive China und den USA ohne weitere Barrieren handeln kann, bleiben diese Auswirkungen beschränkt.

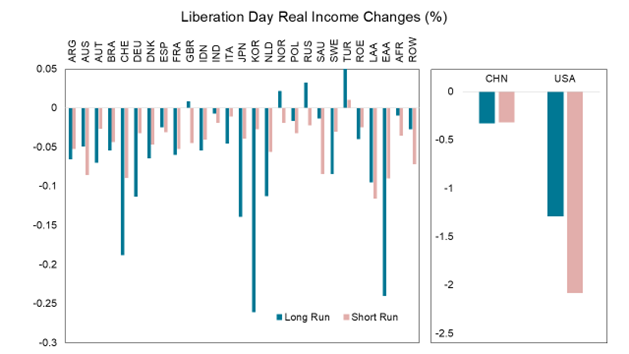

Diese Woche schlug US-Präsident Donald Trump als Reaktion auf die Gegenmassnahmen Chinas zusätzliche Zölle in Höhe von 50 Prozent auf China vor. Abbildung 1 zeigt die realen Einkommensverluste für alle Länder im KOF Handelsmodell für ein solches Szenario. Dieses Szenario versucht, sich dem im Moment bekannten Zollprogramm anzunähern, einschliesslich der letzten 50% Eskalationszölle der USA auf Importe aus China. Ohne die sogenannten Second-Layer Effekte würden sich die folgenden Wirkungen ergeben:

Abbildung 1: Die Abbildung zeigt die prozentualen Veränderungen des realen Einkommens infolge der «Liberation Day»-Zölle gemäss dem KOF Handelsmodell. «ROE» steht für «rest-of-EU», «LAA» bezeichnet eine Teilgruppe lateinamerikanischer Volkswirtschaften, «EEA» eine Teilgruppe ostasiatischer Volkswirtschaften, «AFR» eine Teilgruppe afrikanischer Volkswirtschaften, und «ROW» steht für «rest-of-world». Länder wie Kanada, Irland, Mexiko, Taiwan und Vietnam erleiden ebenfalls überproportionale Verluste. Eine vollständige Beschreibung der Aggregate findet sich im unten genannten KOF Working Paper.

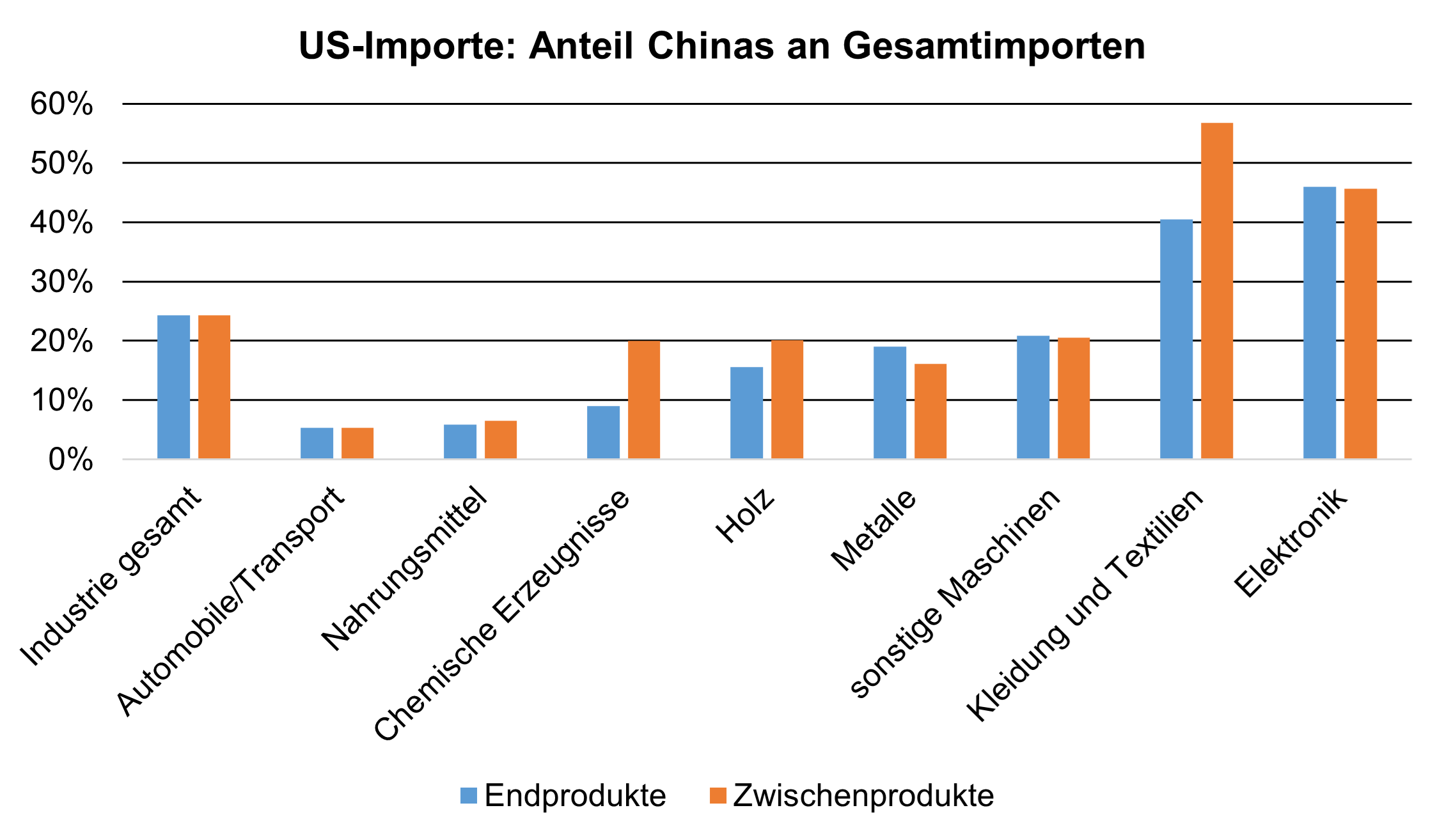

Die Abbildung zeigt die enorm hohen realen Einkommensverluste für die USA. Ein Hauptgrund ist die starke Abhängigkeit der US-Wirtschaft von chinesischen End- und Zwischenprodukten (siehe Grafik unten). Bei Zwischenprodukten ist der Anteil Chinas an den US-Importen über 20%. Es ist klar, dass ein solches Zollregime für die USA fast nicht durchzuhalten ist, da die Wirtschaft einen harten Einbruch erleiden würde. Die sogenannten Second-Layer Effekte skalieren alle Verluste deutlich.

Die gegenseitigen Zölle zwischen den USA und China für sich allein sind zuerst einmal praktisch neutral für die Schweiz. Allerdings können sich diese Auswirkungen deutlich verschärfen. Erstens würden die Disruptionen der Lieferketten wie unten besprochen auch die Schweizer Volkswirtschaft rasch beeinflussen. Zweitens dann, wenn die Europäische Union (EU) versuchen sollte, sich gegen die erwarteten zusätzlichen Exporte aus China in einem solchen Szenario durch Zölle zu schützen. Drittens, wenn sich zudem die geopolitische Auseinandersetzung zwischen China und den USA zu einem vollständigen «Decoupling»-Szenario verschärfen sollte, indem auch die Schweiz Handelsblöcke wählen muss. In Gersbach, Maunoir und Walsh (2025) schätzen die Autoren die realen Einkommensverluste für die Schweiz allein aufgrund der Handelseffekte in einem solchen Szenario auf über 1 Prozent.

3. Verstärkungseffekte (sogenannte Second-Layer Effekte)

Das dritte Risiko liegt in den sogenannten Second-Layer Effekten, die mit der Dauer und Persistenz protektionistischer Massnahmen zunehmen. Kurzfristig verursachen Zölle und andere Handelshemmnisse konjunkturelle Rückschläge, die sich typischerweise weiter verstärken, wenn viele Länder betroffen sind. Dieser Verstärkungseffekt kann zum Beispiel die realen Einkommensverluste um den Faktor 1.3 erhöhen. Zudem, je länger diese Zollmassnahmen andauern, desto stärker wirken sich strukturelle Veränderungen aus. Globale Lieferketten müssen neu konfiguriert werden, da einzelne Wertschöpfungsschritte aufgrund veränderter Kostenstrukturen und massiven Preisänderungen nicht mehr profitabel sind. Diese Reorganisation ist nicht nur kostspielig, sondern birgt auch Unsicherheiten hinsichtlich Qualität, Effizienz und Stabilität der neuen Produktionsnetzwerke und kann zu Produktionsengpässen und Konkurs von Firmen führen, auch wenn sich Märkte durchaus rasch anpassen können. In einer ohnehin fragilen Weltwirtschaft können sich daraus weitere Verstärkungseffekte entwickeln. Schätzungen dieses Verstärkungsfaktors sind mit bedeutender Unsicherheit verbunden, aber es kann sich bei einem solchen Zollprogramm durchaus ein weiterer Skalierungsfaktor von über 1 und in Extremfällen deutlich darüber gehen. Der letztere Fall ist bei der jetzigen Situation mit den Zöllen zwischen den USA und China zu erwarten.

Unmittelbare Politikmassnahmen

Die Verhandlungsbemühungen der Schweizer Regierung sind derzeit der einzige realistische aussenpolitische Weg, um die wirtschaftspolitische Situation im Ausland positiv zu beeinflussen. Einseitige Gegenmassnahmen – etwa durch eigene Handelsbarrieren oder Rückzug aus Verträgen – wären kontraproduktiv und würden die obigen Verluste weiter deutlich skalieren. Die enormen negativen wirtschaftlichen Rückwirkungen auf die US-Wirtschaft, wenn das Zollprogramm weiter durchgehalten wird, können die Verhandlungen erleichtern, da diese Verluste kaum sehr lange durchgehalten werden können – selbst von der jetzigen US-Administration nicht. Wenn zudem die anderen grossen Wirtschaftsräume wie die EU oder China zwar hart verhandeln aber mit eingesetzten Gegenmassnahmen zurückhaltend sind, und nicht Handelskonflikte zwischen ihnen ausbrechen, dann vergrössern sich die Chancen auf rasche Verhandlungslösungen und die berechneten volkswirtschaftlichen Verluste können weitgehend vermieden werden.

Fazit und Ausblick

Die aktuelle handelspolitische Unsicherheit stellt ein erhebliches Risiko für die Schweizer Volkswirtschaft dar. Während unmittelbare Zollmassnahmen bereits belastend wirken, sind es vor allem die indirekten und die Verstärkungseffekte, die diese Auswirkungen skalieren, wenn das Zollprogramm länger andauert.

«Die US-Administration kann das jetzige Zollprogramm mit der Eskalation gegen China kaum lange durchhalten.»Hans Gersbach, KOF Direktoriumsmitglied

«Die US-Administration kann das jetzige Zollprogramm mit der Eskalation gegen China kaum lange durchhalten. Entscheidend ist für die Schweiz, den richtigen Zeitpunkt für Verhandlungen auf oberster Ebene zu finden. Einseitige Gegenmassnahmen sind kontraproduktiv», kommentiert KOF Direktoriumsmitglied Hans Gersbach.

«Die stärker als erwartet ausgefallenen Belastungen aus den Handelskonflikten lassen unsere Konjunkturprognose vom 26. März als zu optimistisch erscheinen.»Jan-Egbert Sturm, KOF Direktoriumsmitglied

«Ende März waren wir noch davon ausgegangen, dass die Fiskalpakete in Deutschland und anderen EU-Ländern der Schweizer Konjunktur spätestens ab dem Jahreswechsel neue Impulse verleihen würden. Nun rücken die stärker als erwartet ausgefallenen Belastungen aus den Handelskonflikten in den Vordergrund und lassen unsere Konjunkturprognose vom 26. März als zu optimistisch erscheinen», ordnet KOF Direktoriumsmitglied Jan-Egbert Sturm ein.

1 Die Zahlen beinhalten nicht die letzte Ankündigung von China, die Zölle auf US-Produkte von 34 auf 84 Prozent zu erhöhen. Aus unseren früheren Szenarioanalysen wissen wir, dass dies die Verluste für beide Länder weiter skalieren wird. Da der Anteil der US-Produkte an Chinas Import von Zwischenprodukten weit unter 10% liegt, wären die Auswirkungen dieser neuen Spirale deutlich kleiner im Vergleich zu den Verlusten aus dem bisherigen Zollregime.

Diese Einschätzungen basieren auf dem KOF Handelsmodell, das im KOF Working Paper «Resilience of Small Open Economies to Geopolitical Shocks: The Case of Switzerland» ausführlich beschrieben wird. Sie finden das Working Paper von Hans Gersbach, Paul Maxence Maunoir and Kieran James Walsh hier.

Kontakte

Direktor KOF Konjunkturforschungsstelle

Professur f. Wirtschaftsforschung

Leonhardstrasse 21

8092

Zürich

Schweiz