KOF Tourismusprognose: Fernmärkte geben Sommersaison Schwung

Nachdem die Wintersaison 2024/25 ein Allzeithoch verzeichnete, dürfte im Sommer ebenfalls ein leichtes Plus resultieren. Die KOF erwartet in ihrer aktuellen Prognose für den Schweizer Tourismus einen Anstieg der Logiernächte um 0.7% auf insgesamt 21 Mio. Übernachtungen. Insbesondere Gäste aus den Fernmärkten tragen zu dieser Entwicklung bei. Für die kommende Wintersaison dürfte das hohe Niveau bei den Logiernächten gehalten werden und sogar leicht ansteigen (+0.5%).

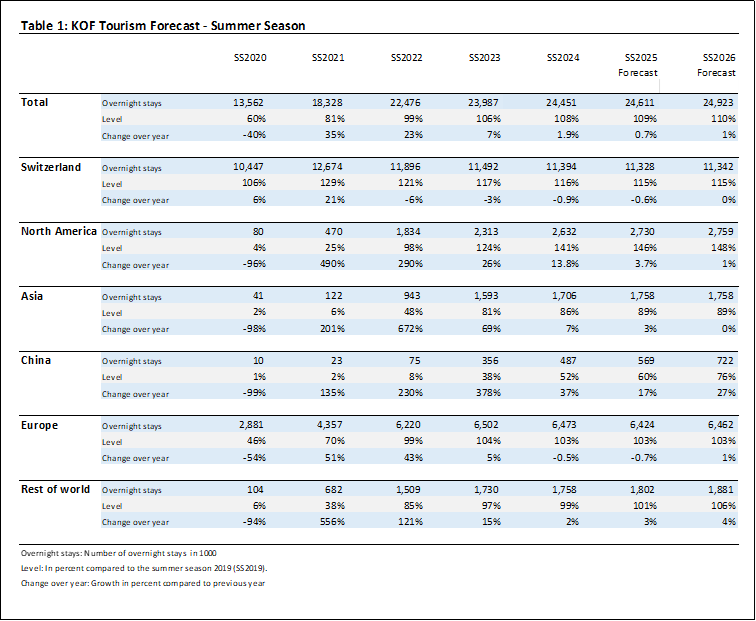

Kurzüberblick: Der Schweizer Tourismus startet mit kräftigem Rückenwind in die Sommersaison 2025. Nach dem neuen Winterrekord von 18.5 Mio. Logiernächten (+2.6 % gegenüber dem Vorjahr) bleibt die KOF Prognose vom Herbst 2024 fast unverändert und wird lediglich leicht angehoben. Hauptgrund sind Fernreisende, deren Logiernächte weiter zulegen, während inländische Gäste ihr historisch hohes Niveau behaupten.

Trotz starkem Franken, verhaltenem Weltwirtschaftswachstum und geopolitischer Spannungen dämpfen diese Faktoren die Nachfrage nach der hochpreisigen Schweiz erfahrungsgemäss nur begrenzt. Ein mögliches Abwärtsrisiko ist ein spätes Abflauen der US‑Touristen im zweiten Halbjahr 2025. Insgesamt überwiegt jedoch die positive Tendenz. Die KOF rechnet deshalb mit einem robusten Gästeplus im Sommer 2025 und erneut hohen Logiernächtezahlen im Winter 2025/26.

Rückblick Wintersaison 2024/25: Mit 18.5 Mio. Logiernächten erreichte die Wintersaison 2024/25 ein Allzeithoch. Auffällig ist die Verdichtung auf die Kernmonate: Der Februar ist nun stärkster Monat, während der März leicht zurückfiel. Dieser Trend zeichnet sich bereits seit 2021 fortlaufend ab.

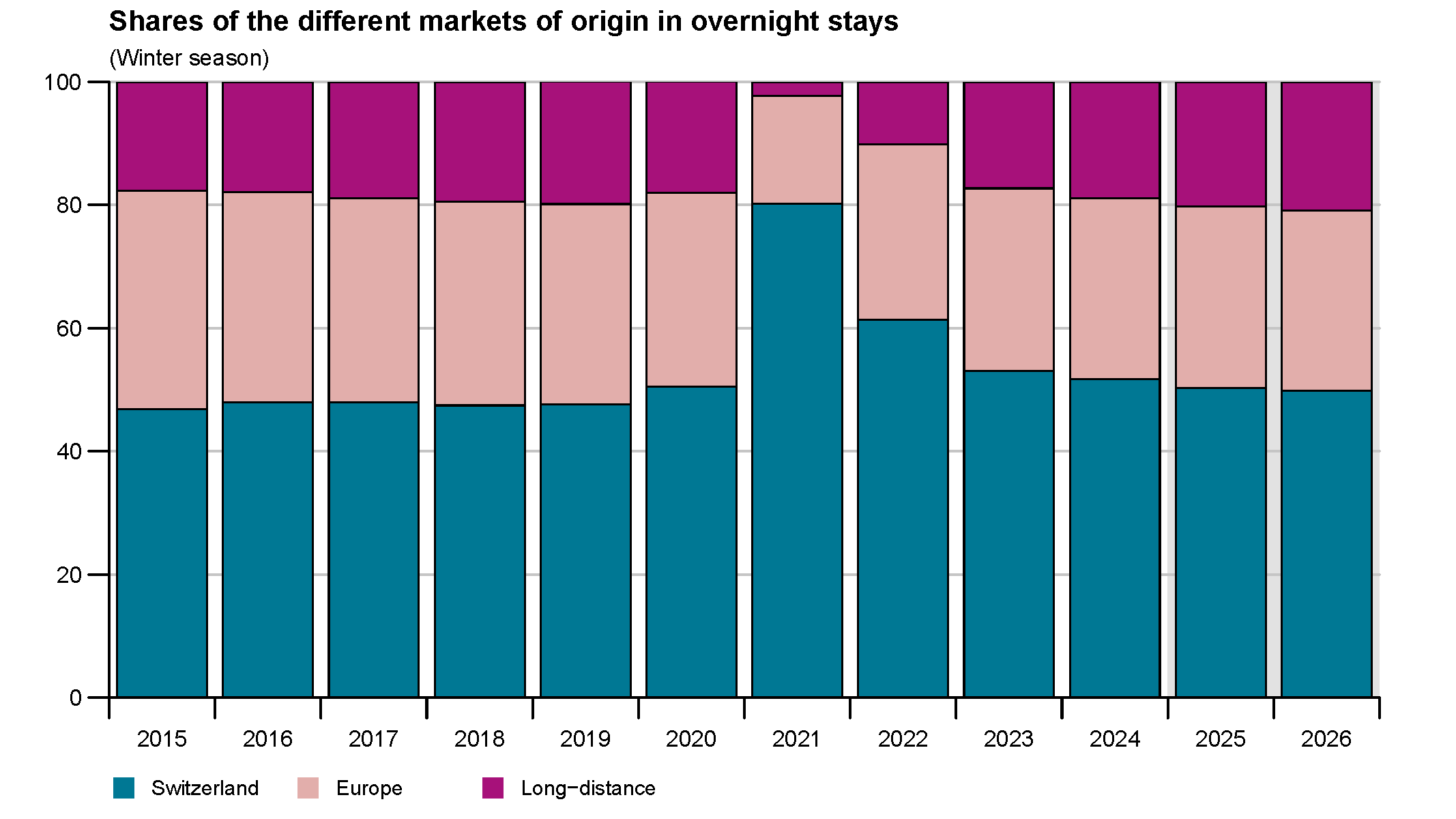

Inländische Gäste: Die Übernachtungen der Schweizer Bevölkerung stagnieren, das Volumen bleibt aber deutlich über dem Vor-Covid-Durchschnitt. Damit bilden sie weiterhin ein verlässliches Fundament. Der Anteil von Logiernächten inländischer Gäste liegt bei knapp 50% der gesamten Logiernächte.

Gäste aus Europa: Ein heterogenes, aber insgesamt gutes Bild. Touristen aus Frankreich übernachteten im November gut +15% häufiger als im Vorjahr, die Logiernächte von Gästen aus dem Vereinigten Königreich legten leicht zu, jene von Touristen aus Deutschland sind dagegen leicht rückläufig und folgen dem Langzeittrend. Insgesamt stand ein Plus von rund 2 % gegenüber dem Vorwinter.

Fernreisende: Hier lag ein starker Wachstumstreiber. Touristen aus den USA steigerten ihre Nächte im März um nahezu 14 % und liegen inzwischen bei 150 % des Niveaus von 2019. Die Zahl der Logiernächte von Gästen aus Brasilien, Indien und Australien wuchs zweistellig. Übernachtungen von chinesischen Touristen legten wie erwartet leicht (2%) zu, bleiben aber klar unter Vorkrisenniveau.

Makroökonomischer Ausblick: Das weltweite wirtschaftliche Umfeld 2025 dürfte schwächer ausfallen als zuletzt erwartet. Handelsstreitigkeiten, höhere Finanzierungskosten und eine geringe Investitionsbereitschaft bremsen das globale Wachstum. Gleichzeitig signalisiert der jüngste UN-Tourismusbarometer eine weiterhin ausgeprägte Reiselust. Damit setzt sich die seit der Pandemie beobachtete Entkopplung des Tourismussektors von anderen Konsumsparten fort.

Regional zeigt sich diese Resilienz unterschiedlich: Die USA – konsumstark und preistolerant – stützen den Premiumtourismus. China erholt sich wegen struktureller Probleme nur schleppend. Europa verharrt in Stagnation. Der hohe Wechselkurs bremst kurzfristige Reisen aus Grenzregionen, beeinträchtigt Fernreisende jedoch kaum. Somit dürften insbesondere die Überseemärkte 2025 stabil bleiben.

Prognose für die Sommersaison 2025: Die KOF revidiert ihre Prognose für die Logiernächte im Sommer leicht nach oben. Einerseits sind die Erwartungen für den Tourismuskonsum in den Fernmärkte gewachsen und andererseits hat sich die Buchungsdynamik – insbesondere aus Nordamerika und Asien – deutlich erhöht. Die KOF geht nun von einem Plus von 0.7% auf etwa 21 Mio. Logiernächten aus.

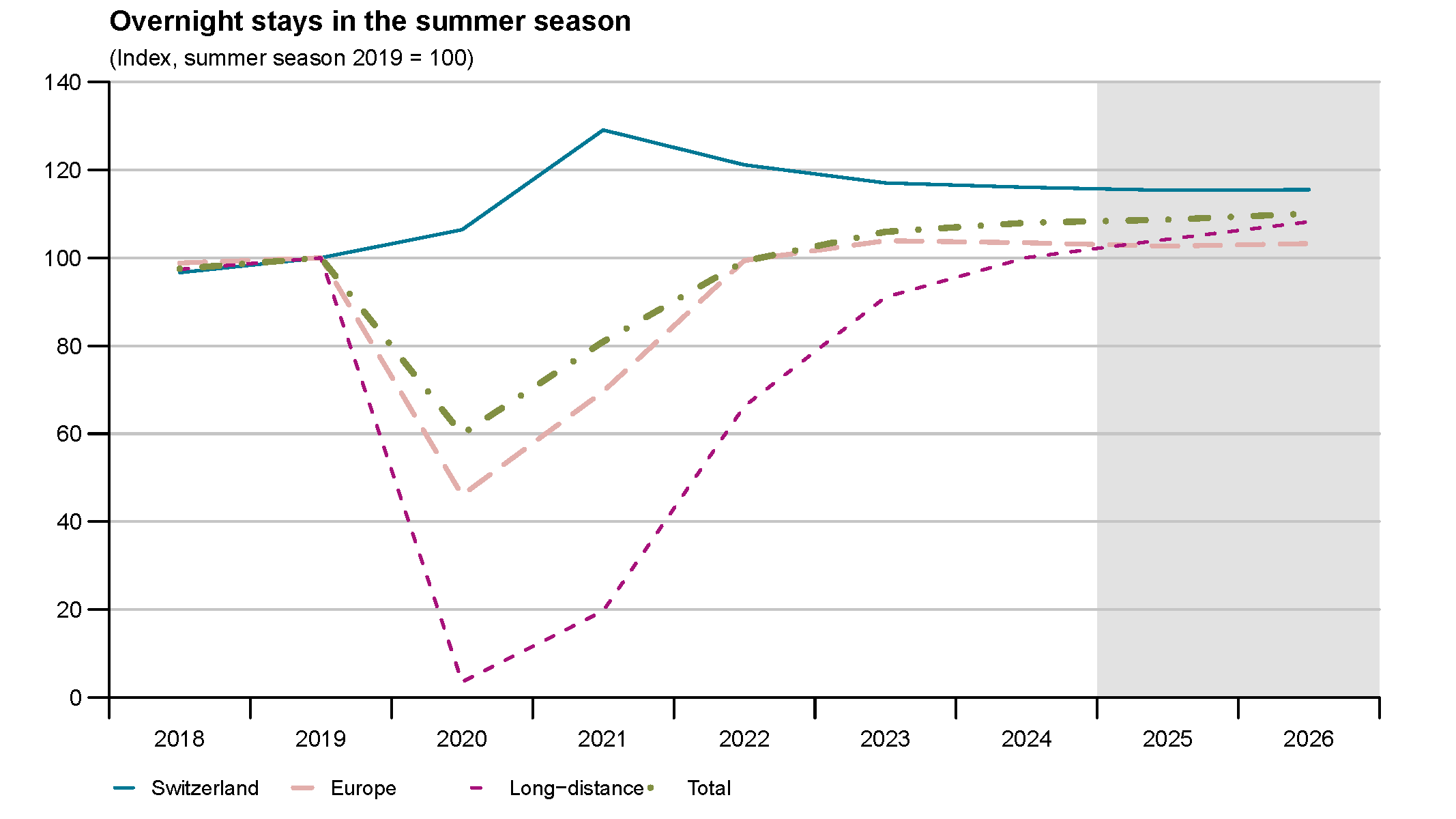

Inländische Gäste: Die Übernachtungszahlen heimischer Gäste bleiben weiterhin auf einem hohen Niveau, vergleichbar mit dem Sommer 2024, zeigen jedoch einen leichten Rückgang von rund 0.6%. Dieser Rückgang ist nicht negativ zu interpretieren, da die extrem hohen Werte von 12.6 Millionen Übernachtungen im Jahr 2021 sich seitdem ein normales, aber weiterhin hohes Niveau einpendeln. Für den folgenden Sommer wird erwartet, dass sich die Übernachtungszahlen, gestützt durch das Bevölkerungswachstum, auf diesem hohen Niveau stabilisieren.

Gäste aus Europa: Für den Sommer 2025 erwartet die KOF eine nahezu stagnierende Entwicklung europäischer Touristen (–0.7%). Damit setzt sich der langsame Negativtrend fort. Gäste aus Frankreich dürften ihr Rekordniveau halten, jene aus Deutschland leicht zurückfallen, während Touristen aus dem Vereinigten Königreich und Nordeuropa neutral bis leicht positiv tendieren. Deutschland bleibt trotz leichtem Rückgang der wichtigste Reisemarkt.

Deutsche Gäste reagieren empfindlicher auf steigende Preise als französische Gäste. Das liegt daran, dass die Gruppen anders zusammengesetzt sind. In Deutschland kommen insgesamt deutlich mehr Menschen aus sehr unterschiedlichen Einkommensgruppen. Die französischen Besucher in der Schweiz sind hingegen meist ein homogeneres und wohlhabenderes Segment. Deshalb reagieren gerade jene deutschen Urlauber mit geringerem Einkommen stärker auf höhere Kosten.

Fernreisende: Die Logiernächte aus Nordamerika dürften weiterhin gut ansteigen. Auch die Zahl der Logiernächte aus anderen Ferngebieten wie beispielsweise Indien, Brasilien und den Golfstaaten verzeichnen positive Trends. Gäste aus China tragen mit einem leichten Plus bei, bleiben aber deutlich unter dem Vorkrisenwert. Insgesamt gleichen die Fernmärkte die Seitwärtsbewegung in Europa aus und liefern den Hauptbeitrag zum Wachstum in der Sommersaison.

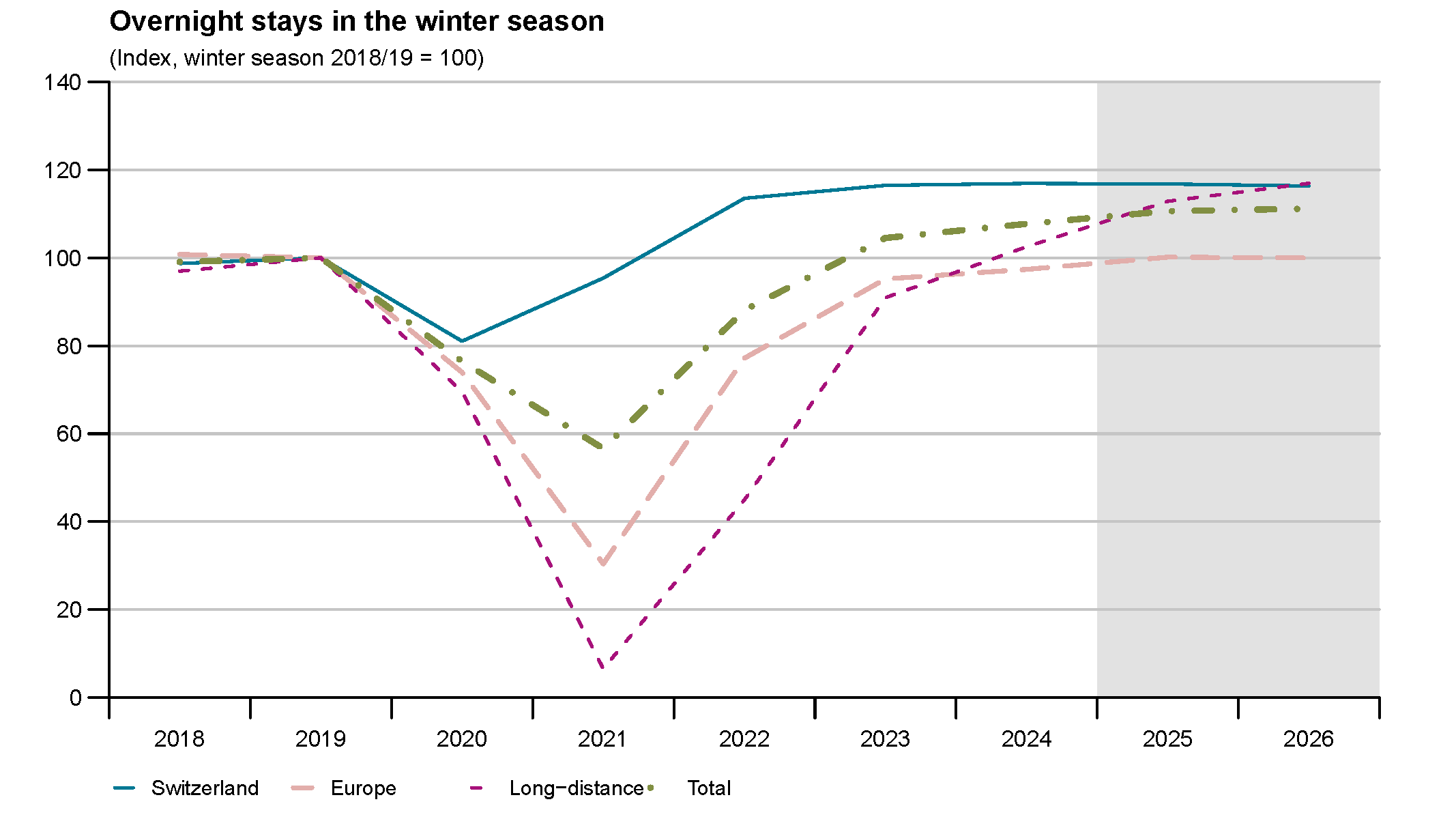

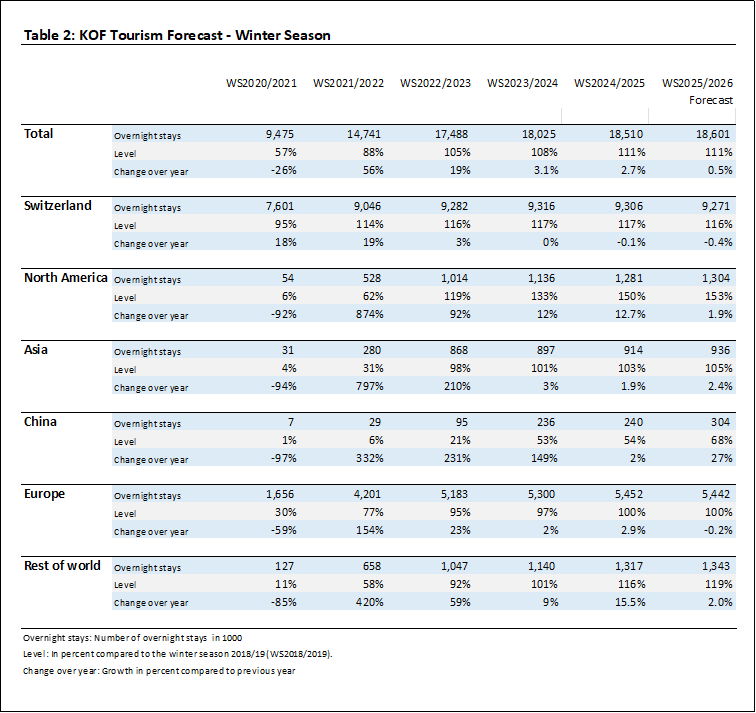

Winterprognose 2025/26: Die KOF erwartet für die Wintersaison 2025/26 rund 18.6 Mio. Logiernächte, was einem Plus von knapp 0.5% gegenüber dem Vorjahr entspricht. Das Niveau bleibt somit historisch hoch.

Inländische Gäste: Die Übernachtungszahlen bleiben bei knapp 9 Mio. stabil. Hohe Einkommen, kurze Anreisewege und mehr Flexibilität dank Homeoffice stützen die Nachfrage.

Gäste aus Europa: Die KOF erwartet praktisch eine Stagnation (–0.2 %). Frankenstärke und Wetterrisiken belasten insbesondere das Verhalten deutscher Touristen; die Zahl der Logiernächte von Gästen aus Frankreich und dem Vereinigten Königreich bleibt unverändert positiv.

Fernreisende: Logiernächte von Gästen aus Nordamerika verharren auf Rekordhöhe. Chinesische Touristen liefern einen kleinen Beitrag. Ein mögliches Abwärtsrisiko wäre ein Nachlassen der US-Ausgaben – was derzeit nicht in der Basisprognose angenommen wird.

Spezialblick – US-Tourismus in der Schweiz

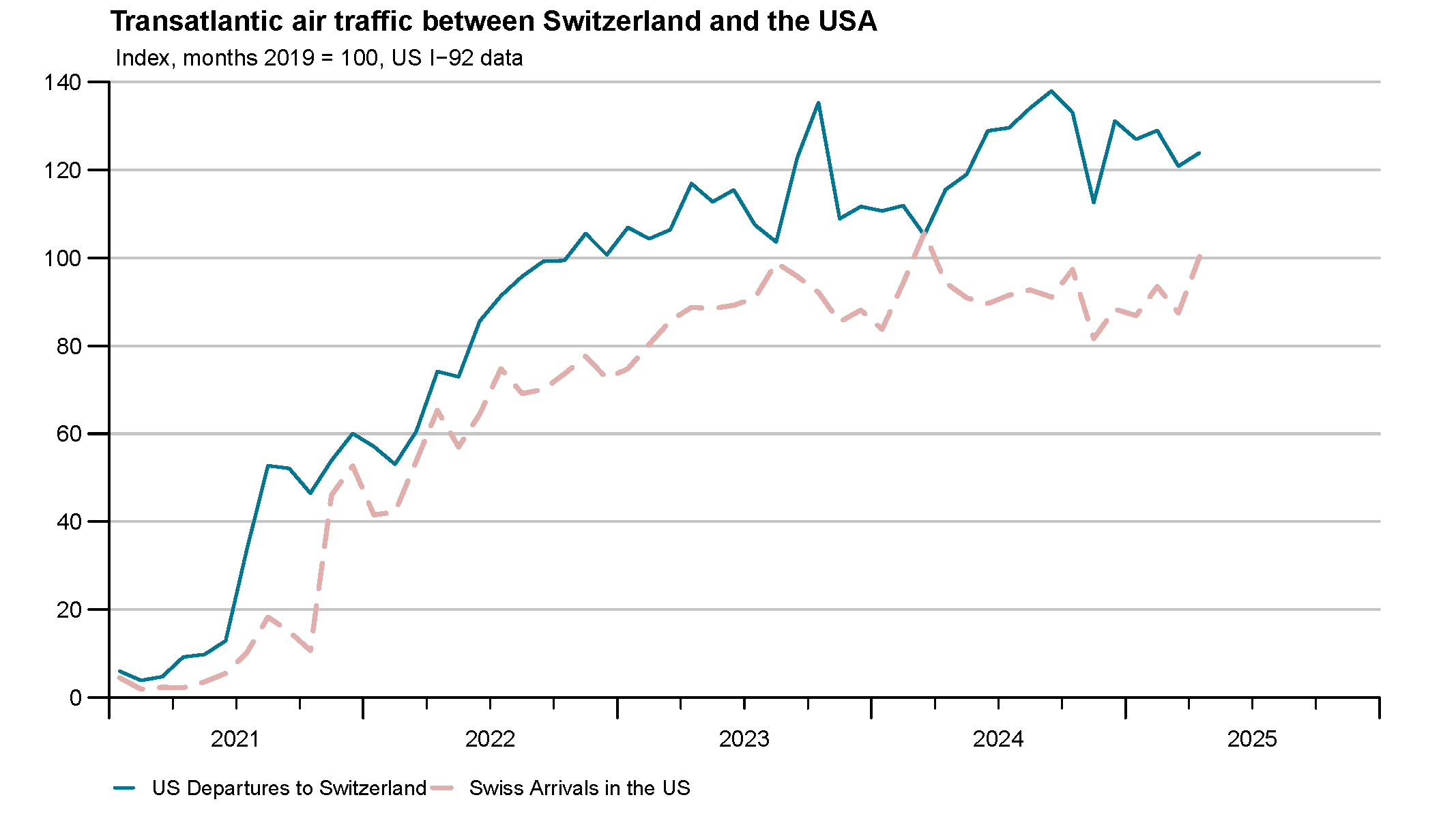

Im Jahr 2024 erreichte die Zahl der Logiernächte nordamerikanischer Gäste in der Schweiz mit 3.8 Millionen einen Rekordwert. Gleichzeitig liegen die Besuche von Schweizern in den USA noch deutlich unter dem Niveau vor der Krise. Diese asymmetrische Entwicklung ist bemerkenswert – insbesondere vor dem Hintergrund der aktuellen US-Wirtschaftslage. Trotz handelspolitischer Spannungen, inflationsbedingter Kaufkraftverluste und zurückhaltender Konjunkturprognosen bleibt die Reiselust der US-Bevölkerung für die Schweiz ungebrochen. Im Gegensatz dazu zeigt sich die USA als Reiseland für Schweizer selbst unbeliebter: Die anhaltende Schwäche des US-Dollars gepaart mit gestiegenen Reisekosten dürfte eigentlich die Attraktivität der USA als Reiseziel für Schweizer stärken.

Diese gegensätzliche Entwicklung veranschaulicht die obige Grafik, welche die Ankünfte von Schweizern in den USA und die Abflüge von Amerikanern in die Schweiz gegenüberstellt. Die Daten wurden auf das Jahr 2019 als Basis (100%) normiert. Seit Anfang 2022 zeigen sich deutliche Unterschiede: Während Schweizer Gäste in den USA weiterhin unter dem Vorkrisenniveau bleiben, erreichen US-Touristen in der Schweiz Rekordzahlen. Die Flugkapazitäten waren vor der Pandemie um 40% höher als heute. Mit einem Anteil von über 20% an allen ausländischen Logiernächten hat der US-Markt heute eine grössere Bedeutung als je zuvor – und wird für den Schweizer Tourismus zunehmend strategisch wichtiger.

Warum reisen bei selbst ungünstigem Wechselkurs weiterhin so viele US-Touristen in die Schweiz? Strukturelle Gründe stechen heraus:

- Robuste Kaufkraft: Die realen Konsumausgaben in den USA stiegen im März 2025 erneut um 0.7%. Die U.S. Travel Association erwartet für das Gesamtjahr ein Plus von knapp 4% bei den Reiseausgaben. Diese positive Entwicklung speist ein beständiges Interesse am Premiumziel Schweiz.

- Wechselkursrisiko wird abgefedert: Der US-Dollar notierte bereits im Herbst 2024 bei nur 0.83 Fr. und fiel im April 2025 zeitweise auf 0.86 Fr. Dennoch verzeichnete die Schweiz 2024 Rekordnächte von US-amerikanischen Touristen und startet das Jahr 2025 mit zweistelligen Zuwächsen. Viele Schweiz-Pakete sind in Dollar kalkuliert und Airlines sowie Veranstalter glätten die Kursverluste über ihre Margen. Für die Gäste bleibt der Aufpreis damit kleiner, als ein reiner Wechselkursvergleich vermuten lässt.

- Steigendes Sitzplatzangebot: Laut dem Official Airline Guide wird die Kapazität bei den transatlantischen Flügen bis 2025 weiter wachsen. Direktverbindungen zwischen Zürich und New York sind im Sommer teilweise bereits ab 500 CHF buchbar und somit nur geringfügig teurer als europäische Flugreisen.

- Attraktive Wintersportpreise: In den Alpen konkurrieren hunderte Bergbahnbetriebe um Kundschaft, sodass Tagespässe selbst in bekannten Destinationen oft unter der psychologisch wichtigen 100-Franken-Marke bleiben. In den USA dagegen verlangen Spitzenresorts an Feiertagen deutlich mehr. Skigebiete sind weit voneinander entfernt und haben so eine stärkere Monopolstellung bei der Preisgestaltung.

Risiken bleiben überschaubar, aber vorhanden

Der Consumer-Confidence-Index in den USA fiel im April auf 86 Punkte (Tiefstand seit 2011) und könnte gegen Herbst zu Buchungsdellen führen. Ein erneuter Rutsch des Dollars unter 0.80 Fr. könnte zudem die Preiswahrnehmung spürbar verschärfen. Beides ist in der Basisprognose jedoch nicht unterstellt – solange Einkommen und Kapazitäten wachsen, bleibt der US-Markt der wichtigste Wachstumsträger auf der Fernstrecke.

Kontakt

KOF FB Konjunktur

Leonhardstrasse 21

8092

Zürich

Schweiz