KOF Enquêtes conjoncturelles: Les temps difficiles de la conjoncture suisse s’apaisent

L'indicateur de la situation des affaires du KOF pour l'économie privée suisse, calculé à partir des enquêtes conjoncturelles du KOF, progresse légèrement au mois d’avril (voir graphique G 7). La situation des affaires se détend dans l'industrie manufacturière, tandis que celle-ci s'assombrit quelque peu dans le secteur de la construction. Les attentes des entreprises en matière d'inflation diminuent et la consommation privée pourrait donner quelques impulsions à la conjoncture suisse.

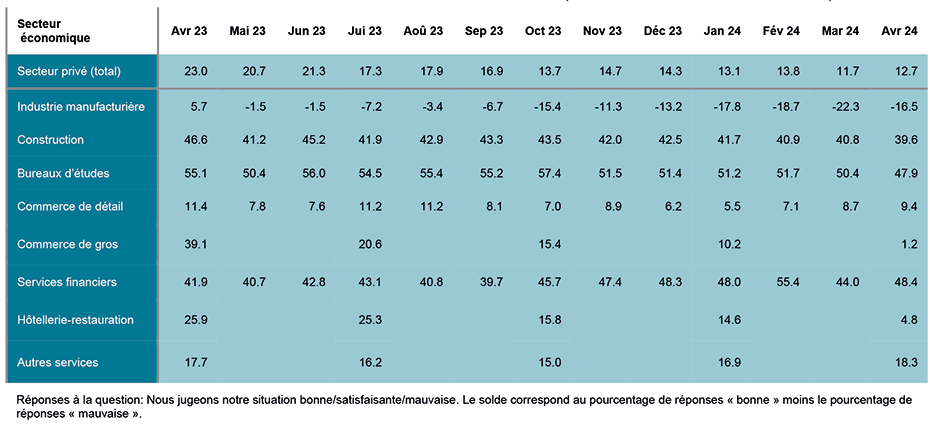

On observe en avril une détente de la situation des affaires, laquelle reste toutefois défavorable, en particulier dans l'industrie manufacturière. Par ailleurs, la situation s'améliore chez les prestataires de services financiers et d'assurance ainsi que dans le commerce de détail. Il s'agit dans ce secteur, de la troisième légère hausse consécutive de l'indicateur de la situation des affaires. Les entreprises du secteur des autres services signalent également une amélioration en progrès (cf. tableau T 1).

La situation des affaires s'assombrit en revanche quelque peu dans les secteurs des bureaux d’étude et de la construction, liés à l'activité de construction, et nettement dans les secteurs de l'hôtellerie et du commerce de gros. Les améliorations des secteurs du commerce de détail, dans l'industrie manufacturière et en particulier dans la production de biens de consommation, dans l'hôtellerie-restauration, certes moins bonne mais toujours globalement bonne, indiquent que la consommation privée pourrait donner des impulsions à la conjoncture suisse.

Les craintes inflationnistes s'apaisent pour les entreprises

Les entreprises s'attendent à une évolution modérée de l'inflation générale des prix à la consommation en Suisse. Concernant l'évolution au cours des douze prochains mois, les entreprises prévoient en moyenne une inflation de 1,6%. En janvier, les attentes pour cet horizon temporel étaient redescendues pour la première fois avec 1,9%, sous la barre des 2%. En avril 2023, on s'attendait à un taux d'inflation de 2,6% pour les douze mois à venir. Même si l'on considère un horizon temporel élargi, à savoir le taux d'inflation dans cinq ans, les attentes des entreprises baissent à une valeur moyenne de 1,9%, repassant ainsi pour la première fois sous la barre des 2% en avril.

En ce qui concerne la politique des entreprises en matière de prix de vente, la hausse des prix qui s'était manifestée en début d'année s'estompe. La pression sur les revenus des entreprises a diminué. Les entreprises prévoient une augmentation des salaires bruts de 1,6% en moyenne, au cours des douze prochains mois. Les attentes salariales sont donc plus faibles qu'en janvier (1,8%) et se situent, en valeur moyenne, au même niveau que les attentes inflationnistes des entreprises.

La situation concurrentielle s'améliore dans l'industrie manufacturière

Dans l'industrie manufacturière, la situation des affaires n'est plus aussi négative qu'en mars. La situation se détend en particulier dans les entreprises orientées vers l'exportation. Alors que les producteurs de biens de consommation reprennent de façon nette leur souffle, les producteurs de biens d'investissement restent néanmoins sur une pente descendante. La pression sur la position concurrentielle diminue tant sur le marché intérieur que sur les marchés étrangers. La situation bénéficiaire n'évolue ainsi plus de manière défavorable. Les entreprises s'attendent à ce que la demande pour leurs produits reprenne rapidement, tant sur le marché intérieur qu'à l'étranger.

Les secteurs économiques liés à la construction perdent de l'élan

Dans les secteurs des bureaux d’étude et de la construction, liés à l'activité du bâtiment, la situation des affaires recul depuis quelques mois. Dans ces deux secteurs de l’économie, la demande augmente plutôt plus lentement qu'auparavant. L'évolution de la rentabilité reste toutefois favorable et l'on s'attend également à une évolution plus faible, mais non négative, dans un avenir proche. Dans le secteur de la construction, le taux d'utilisation des capacités a baissé, mais il reste tout juste supérieur à la moyenne. On ne s'attend pas à une augmentation de la production dans la construction dans un avenir proche, mais les planifications ne sont plus aussi négatives qu'auparavant. Les plaintes concernant un manque de demande augmentent. Les bureaux d'études s'attendent à une expansion plus lente que jusqu'à présent de leurs prestations dans les mois à venir. La période pour laquelle les carnets de commandes existant sont suffisants a certes récemment de nouveau augmenté, cependant, les montants des travaux n'augmentent plus pour les nouveaux contrats conclus.

La situation se détend dans le commerce de détail au printemps

Dans le commerce de détail, la situation des affaires s'améliore en avril pour le troisième mois consécutif. Les supermarchés et les grands magasins en particulier ainsi que le commerce de détail d'appareils informatiques et de logiciels ont actuellement le vent en poupe. En revanche, la situation se refroidit fortement dans la vente par correspondance et dans les secteurs du commerce de détail qui travaillent sans locaux de vente. Globalement, les ventes de marchandises dans le commerce de détail n'évoluent plus aussi négativement qu'auparavant. La pression sur la rentabilité diminue également de manière considérable. Les entreprises ne prévoient toujours que d’augmentations isolées de leurs prix. Concernant l’évolution future des chiffres d’affaires, les participants à l’enquête sont confiants, même s’ils ne sont plus aussi confiants qu’au mois d’avril de l’année passée.

Dans le commerce de gros, la situation des affaires continue de s’assombrir. Certes, l’indicateur de la situation des affaires baisse aussi bien dans le commerce de gros de biens que dans le commerce de gros de marchandises pour les entreprises de production, mais c’est surtout dans ce dernier que la situation est défavorable. L’indicateur de la situation des affaires dans le commerce de gros de machines et de biens d'équipement est ainsi en très net recul.

La situation des affaires s'affaiblit dans l'hôtellerie et la restauration

Dans le secteur de l'hôtellerie et de la restauration, l'indicateur de la situation des affaires recule à nouveau. La situation des affaires est désormais aussi bonne qu'avant la pandémie et n'est plus aussi euphorique qu'entre le deuxième semestre 2022 et une grande partie de l'année 2023. La morosité touche tant le secteur de l'hébergement que celui de la restauration. Toutes les zones touristiques sont concernées : les régions de montagne, les régions lacustres et les grandes villes. Le chiffre d’affaires ne peut plus guère augmenter par rapport à l'année précédente. Le rendement ne s'améliore plus non plus en termes de solde. Alors que le nombre de nuitées d'hôtes locaux n'augmente plus depuis un certain temps, les nuitées d'hôtes étrangers n’augmentent également plus que rarement. Le manque de demande gagne en importance en tant que facteur d'entrave dans la restauration, tandis que le manque de personnel perd de son importance.

La situation des prestataires de services financiers et d'assurance s'éclaircit à nouveau

Dans le secteur économique des services financiers et d'assurance, la situation des affaires s'améliore à nouveau quelque peu après une détérioration le mois précédent. Les participants à l'enquête sont en outre plus confiants qu'auparavant concernant leurs attentes de l'évolution des affaires au cours des six prochains mois. L'évolution des revenus a toutefois récemment perdu de son élan, en particulier dans les banques. Dans les compagnies d’assurances, elle était en revanche plus favorable que jusqu'à présent. Selon les établissements bancaires, la solvabilité des clients privés s'améliore et celle des entreprises ne se détériore plus guère. Néanmoins, ils s'attendent à une certaine lenteur dans l'octroi de nouveaux crédits, en particulier dans le secteur des entreprises.

La situation des affaires des autres prestataires de services se redresse légèrement

Dans le secteur des autres services, la situation des affaires s'améliore légèrement en avril. En revanche, les attentes des entreprises concernant l'évolution de l'activité au cours des six prochains mois sont légèrement plus réservées qu'auparavant. Bien que la demande ait récemment augmenté, le taux d'utilisation des capacités reste pratiquement inchangé. Le nombre de collaborateurs n'est plus aussi souvent jugé trop faible par les participants à l'enquête qu'auparavant. Dans le sous-secteur des services à la personne, il n'est même plus prévu à l’heure actuelle d'augmenter les effectifs en termes de solde. La situation bénéficiaire des entreprises a toutefois de nouveau évolué positivement au cours des trois derniers mois. Les services économiques, en particulier, font état d'une évolution favorable.

Les résultats des enquêtes conjoncturelles du KOF d'avril 2024 intègrent les réponses d'environ 4500 entreprises de l'industrie manufacturière, de la construction et des principaux secteurs de services ce qui correspond à un taux de réponse d'environ 61%.

Vous trouverez les résultats détaillés des enquêtes conjoncturelles du KOF (y compris les tableaux et les graphiques) sur notre site Internet :

https://kof.ethz.ch/fr/news-et-manifestations/medias/communiques-de-presse.html

Contact

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland