Unternehmen erwarten aufgrund des Ukraine-Krieges sinkende Reallöhne und eine langfristig höhere Inflation

Der russische Einmarsch in der Ukraine hat das erwartete Lohnwachstum der Schweizer Unternehmen gesenkt und gleichzeitig ihre Inflationserwartungen ansteigen lassen. Mit langfristig höheren Preisen rechnen insbesondere kleine und mittelgrosse Unternehmen sowie die Unternehmen des Verarbeitenden Gewerbes. Rechnerisch ergeben sich aus den Angaben der Unternehmen negative Reallohnerwartungen, die aufgrund des Ukraine-Krieges negativer als noch vor dem Krieg ausfallen.

Die Inflation steigt in vielen Ländern weiter an. Bis zuletzt betrachteten Zentralbanken wie die Europäische Zentralbank (EZB) oder die Schweizerische Nationalbank (SNB) die derzeitige Inflationswelle eher als vorübergehend, wenngleich sie sich als hartnäckiger herausstellte als zunächst erwartet. Sie führten die erhöhten Teuerungsraten vornehmlich auf Basiseffekte, Lieferengpässe und Nachfrageverschiebungen zurück, die allesamt mit der Pandemie zusammenhängen, und rechneten damit, dass diese vorübergehenden Faktoren im Laufe des Jahres abklingen würden. Solange die langfristigen Inflationserwartungen verankert bleiben würden, hätte die zugrunde liegende Inflation stabil und nahe ihren angestrebten Zielwerten bleiben sollen.

Die russische Invasion der Ukraine und die damit einhergehenden ökonomischen Disruptionen könnten diese Einschätzung jedoch überholen. Für die Weltwirtschaft sind Russland und die Ukraine wichtige Lieferanten von Rohstoffen wie Energie, Metalle oder landwirtschaftliche Erzeugnisse, deren Verfügbarkeit durch den Krieg infrage gestellt und deren Preisentwicklung durch den russischen Angriff weiter beschleunigt wurden. Das legt die Befürchtung nahe, dass ein weiterer Preisanstieg bei diesen Inputfaktoren zu höheren Betriebs- und Produktionskosten führen wird, was sich wiederum in längerfristig höheren Inflationserwartungen und damit in höheren Preisen niederschlagen könnte (D’Acunto und Weber, 2022). Denn Ölschocks heizten bereits in der Vergangenheit die Inflationserwartungen an und lockerten die Verankerung der Erwartungen sowohl von Unternehmen als auch von Konsumentinnen und Konsumenten (Coibion und Gorodnichenko 2015, Coibion et al. 2018).

Unternehmensumfrage gibt Aufschluss über die Lohn- und Inflationserwartungen vor und nach Kriegsbeginn

Ob sich der russische Einmarsch in der Ukraine auf die Lohn- und Inflationserwartungen der Schweizer Unternehmen ausgewirkt hat, kann mit Hilfe von Umfragedaten der KOF untersucht werden. Seit dem 16. Februar untersucht die KOF nämlich in einer Sonderumfrage, wie Schweizer Unternehmen die Preise für ihre Produkte oder Dienstleistungen bestimmen und welche Faktoren den Preisbildungsprozess beeinflussen. Zu den befragten Unternehmen gehören Unternehmen aus allen Wirtschaftssektoren der Schweiz, mit Ausnahme der Landwirtschaft. Im Rahmen dieser Umfrage wurden die Unternehmen gefragt, wie hoch ihrer Meinung nach die jährliche Inflationsrate in der Schweiz gemessen am Landesindex der Konsumentenpreise in den nächsten zwölf Monaten (kurzfristig) und in fünf Jahren (langfristig) sein wird. Darüber hinaus wurden die Unternehmen um ihre Einschätzung gebeten, wie sich die Bruttolöhne in ihrem Unternehmen im Durchschnitt für die Beschäftigten von heute bis in einem Jahr verändern werden.

Die empirische Methode macht sich dann die Tatsache zunutze, dass die Umfrage vor dem russischen Angriff gestartet und seither weiter durchgeführt wurde. Auf diese Weise können die Antworten der Unternehmen, welche die Umfrage vor dem 24. Februar (dem ersten Tag des Krieges) ausgefüllt haben, mit denen der Unternehmen verglichen werden, die während des Krieges geantwortet haben. So lässt sich der Einfluss des Krieges auf Inflations- und Lohnerwartungen unter der Annahme identifizieren, dass der Ukraine-Krieg der wesentliche Faktor war, welcher die Erwartungen der Unternehmen im Befragungshorizont beeinflusste. Weil die Befragung elektronisch stattfand, ist es möglich, den Zeitpunkt der Beantwortung der Umfrage genau zu bestimmen. 652 Unternehmen haben vor der Invasion geantwortet, 578 Unternehmen seither.

Höhere Inflationserwartungen nach Kriegsausbruch

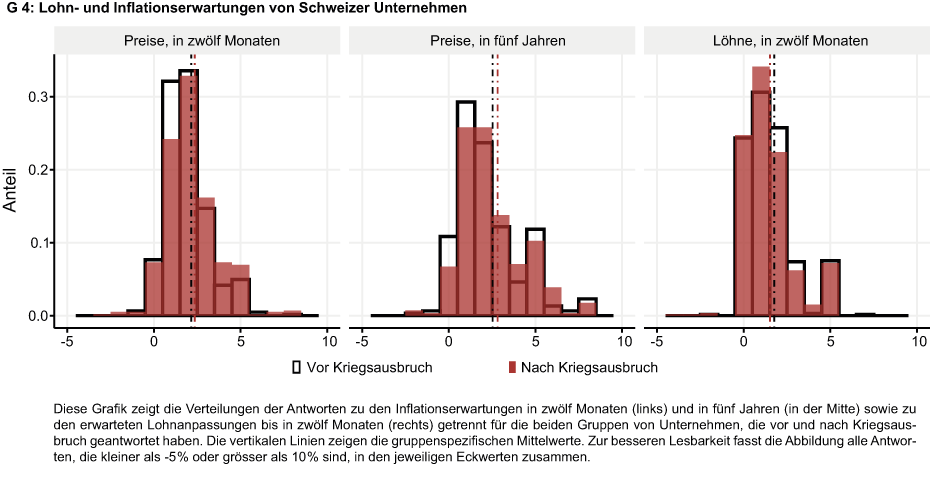

Grafik G 4 zeigt die Verteilungen der Antworten zu den Inflationserwartungen in zwölf Monaten (links) und in fünf Jahren (in der Mitte) sowie zu den erwarteten Lohnanpassungen bis in zwölf Monaten (rechts) getrennt für die beiden Gruppen von Unternehmen, die vor und nach Kriegsausbruch geantwortet haben.

Sowohl in der kurzen als auch in der langen Frist rechnen die Schweizer Unternehmen seit der russischen Invasion mit höheren Inflationsraten.1 Für die nächsten zwölf Monate gingen die Unternehmen vor Kriegsbeginn von einem Anstieg der Inflationsrate auf durchschnittlich 2.10% (Median: 2%) aus. Nach Kriegsbeginn liegt der erwartete Anstieg bei 2.35% (Median: 2%). In der langen Frist sind die Inflationserwartungen von 2.37% (Median: 2%) auf 2.83% (Median: 2%) angestiegen. Mithilfe eines Regressionsmodells zeigt sich, dass diese Zunahmen auf dem 5%-Signifikanzniveau statistisch gesichert sind.

Im Gegensatz dazu fällt das erwartete Lohnwachstum seit der russischen Invasion geringer aus. Vor Kriegsbeginn rechneten die Unternehmen mit einem Anstieg der Bruttolöhne von durchschnittlich 1.72% (Median: 1.5%) von heute bis in einem Jahr. Seit Kriegsbeginn liegt das erwartete Wachstum noch bei 1.49% (Median: 1%). Anhand des Regressionsmodells zeigt sich, dass dieser Rückgang auf dem Signifikanzniveau von 10% statistisch gesichert ist.

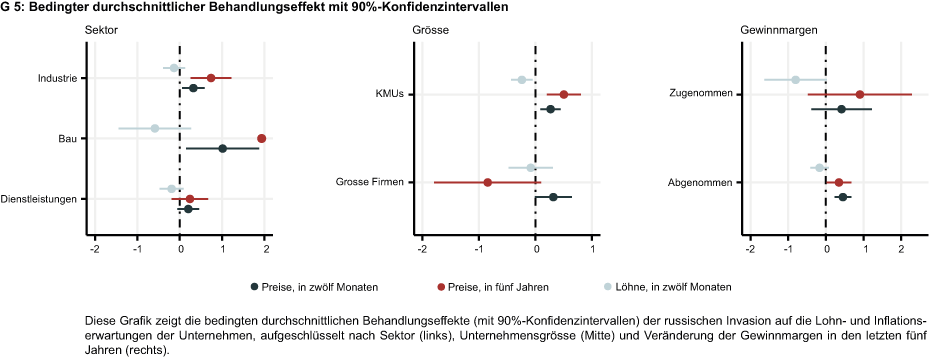

Industriesektor treibt Anstieg der langfristigen Inflationserwartungen

Grafik G 5 dokumentiert die systematische Heterogenität zwischen den Unternehmen in Bezug auf ihre Lohn- und Inflationserwartungen, indem sie die durchschnittlichen Behandlungseffekte2 pro Sektor, Unternehmensgrösse und Margensituation mit 90%-Konfidenzintervallen zeigt. Aufgeschlüsselt nach Sektoren, zeigt das linke Diagramm, dass die seit Kriegsbeginn höhere erwartete Inflation in fünf Jahren von Unternehmen des Verarbeitenden Gewerbes angetrieben wird. Ihre langfristigen Inflationserwartungen sind im Schnitt um 0.7 Prozentpunkte angestiegen. Dieses Ergebnis erscheint insofern plausibel, als dass Industriefirmen in der Wertschöpfungskette unmittelbar verschiedenen Inputfaktoren wie Energie und anderen Rohstoffen ausgesetzt sind, deren Preise sich seit Kriegsausbruch besonders stark erhöht haben. Im Gegensatz dazu haben sich die Erwartungen der Unternehmen aus dem Bau- und Dienstleistungssektor nicht signifikant verändert.

Das mittlere Diagramm zeigt den Effekt nach Unternehmensgrösse. Kleine und mittlere Unternehmen (KMUs) mit weniger als 250 Beschäftigten haben seit der russischen Invasion tendenziell höhere langfristige Inflationserwartungen als grössere Unternehmen. Gleichzeitig sind die erwarteten Lohnanpassungen bei den KMUs signifikant gesunken.

Das rechte Diagramm unterscheidet den Effekt schliesslich danach, ob nach Einschätzung der Unternehmen die Gewinnmarge für ihr Produkt oder ihre Dienstleistung in den letzten fünf Jahren zugenommen oder abgenommen hat. Die Inflationserwartungen sind bei denjenigen Unternehmen gestiegen, deren Gewinnspannen in den letzten Jahren gesunken sind. Steigende Energie- und Rohstoffpreise wirken sich bei vielen Unternehmen ohnehin schon gewinnmindernd aus. Das Ergebnis könnte entsprechend darauf hindeuten, dass Unternehmen, die bereits unter Margendruck stehen, eher davon ausgehen, die höheren Preise für Inputfaktoren durch eine Erhöhung ihrer eigenen Preise weiterzugeben.

Die rechnerischen Reallohnerwartungen sind seit dem Krieg gesunken

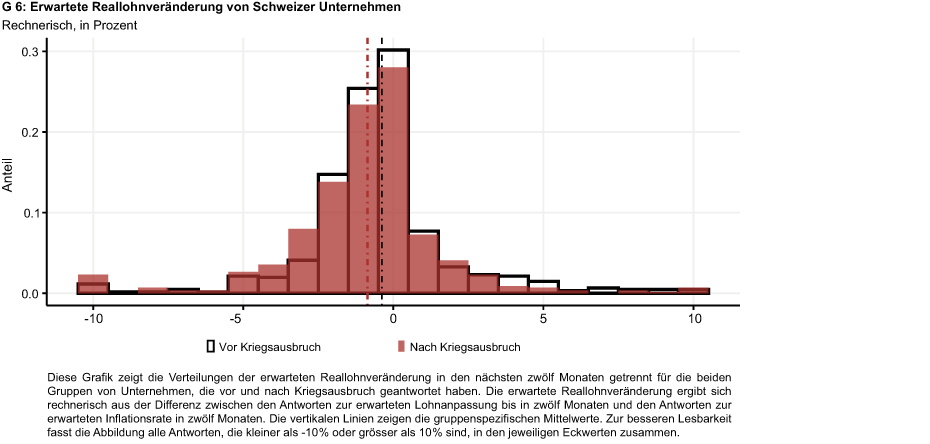

Indem man die Antworten zu den erwarteten Lohn- und Preisanpassungen miteinander in Beziehung setzt, lässt sich ausserdem rechnerisch ermitteln, wie die Unternehmen die Veränderung der Reallöhne bis in einem Jahr einschätzen. Denn die erwartete Reallohnveränderung ergibt sich aus der Differenz zwischen der erwarteten Veränderung der Bruttolöhne bis in zwölf Monaten und der erwarteten Inflationsrate in den nächsten zwölf Monaten. Grafik G 6 zeigt die Verteilungen dieser rechnerisch bestimmten Reallohnerwartungen getrennt für die beiden Gruppen von Unternehmen, die vor und nach Kriegsausbruch geantwortet haben.

Bereits vor Kriegsausbruch war die erwartete Reallohnveränderung im Durchschnitt über alle Befragten negativ. Aus den Angaben der Unternehmen ergibt sich rechnerisch, dass diese mit einer Senkung der Reallöhne um 0.4% (Median: -0.5%) in den nächsten zwölf Monaten rechneten. Nach Kriegsausbruch ist die erwartete Reallohnveränderung weiter gesunken, und zwar auf -0.9% (Median: -0.5%). Die Befragungsergebnisse deuten folglich darauf hin, dass die Unternehmen rechnerisch mit sinkenden Reallöhnen rechnen und dass diese aufgrund des Ukraine-Krieges in den nächsten zwölf Monaten stärker sinken werden, als sie noch vor dem Krieg erwartet hatten.

Alles in allem zeigen die Ergebnisse der Sonderumfrage, dass die Schweizer Unternehmen seit dem russischen Einmarsch in die Ukraine in der kurzen Frist mit einem geringen Lohnwachstum und einer höheren Inflation rechnen. Gleichzeitig sind ihre langfristigen Inflationserwartungen signifikant angestiegen, insbesondere bei Unternehmen des Verarbeitenden Gewerbes. Diese Erkenntnis deutet darauf hin, dass sich der Inflationsdruck als lang anhaltender als noch vor dem Krieg erwartet herausstellen könnte. Darüber hinaus zeigt sich rechnerisch, dass die Unternehmen mit sinkenden Reallöhnen rechnen und dass diese aufgrund des Ukraine-Krieges in den nächsten zwölf Monaten stärker sinken sollen, als sie noch vor dem Krieg erwartet hatten.

------------------------------------------------------

1 Bei offenen quantitativen Fragen gibt es häufig Ausreisser, die aus unplausibel kleinen oder grossen Antworten bestehen. Diese Auswertung schliesst Antworten kleiner als -20% und grösser als 20% als Ausreisser aus.

2 Diese Behandlungseffekte sind «bedingte durchschnittliche Behandlungseffekte». Sie messen pro Untergruppe den Unterschied in den durchschnittlichen Erwartungen zwischen Unternehmen, die nach Kriegsausbruch geantwortet haben, und Unternehmen, die die Umfrage vor Kriegsbeginn ausgefüllt haben.

Literatur

Coibion, O. and Y. Gorodnichenko (2015): Is the Phillips Curve Alive and Well after All? Inflation Expectations and the Missing Disinflation. American Economic Journal: Macroeconomics 7(1): 197-232.

Coibion, O., Y. Gorodnichenko, and S. Kumar (2018): How Do Firms Form Their Expectations? New Survey Evidence. American Economic Review 108(9): 2671-2713.

D’Acunto, F. and M. Weber (2022): Rising Inflation is worrisome. But not for the reasons you think. VoxEU.org, 4. January.

Kontakte

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Schweiz

KOF FB Konjunkturumfragen

Leonhardstrasse 21

8092

Zürich

Schweiz