Vor allem ärmere Haushalte von steigenden Gesundheitskosten betroffen

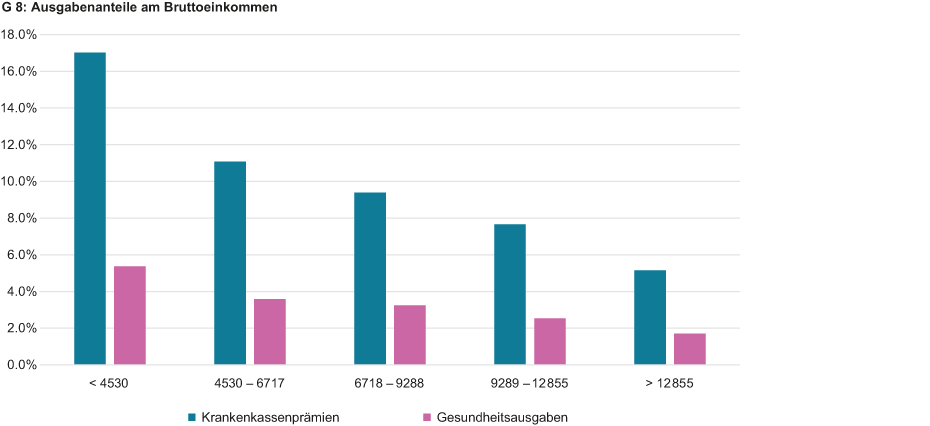

Der Anteil der direkt bezahlten Gesundheitskosten am Einkommen nimmt in der Schweiz mit zunehmendem Einkommen ab, während es in anderen Ländern typischerweise umgekehrt ist. Dies liegt nicht am Anstieg der Gesundheitskosten, sondern an der Finanzierungweise der Gesundheitsausgaben.

Zum hiesigen Selbstverständnis gehört die Überzeugung, das Schweizer Gesundheitssystem sei zwar teuer, ansonsten aber vorbildlich. Ein kurzer Blick auf die internationale Statistik der Weltbank zeigt, dass dies nur in einer Hinsicht zutrifft. Unter den 38 Ländern der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) sind die gesamten Gesundheitsausgaben im Verhältnis zum Bruttoinlandprodukt (BIP) in der Tat nur in den USA höher als in der Schweiz und das Gleiche gilt für die Gesundheitsausgaben pro Kopf.1 Bei den Indikatoren zur Gesundheitsversorgung nimmt die Schweiz zwar hinter Norwegen den zweiten Platz bei der Anzahl von Pflegepersonal und Hebammen bezogen auf die Bevölkerung ein, bei der Ärztedichte liegt sie allerdings nur im Mittelfeld (Platz 12), ebenso bei der Anzahl Spitalbetten (Platz 13), wobei sich Letzteres in der COVID-19-Pandemie schmerzlich bemerkbar gemacht hat.

Auch bei der Finanzierung der Gesundheitsausgaben unterscheidet sich die Schweiz deutlich von anderen reichen Ländern. Dort spielen staatliche oder parastaatliche Finanzierungen und Leistungserbringungen eine wesentlich stärkere Rolle als hierzulande. Beim staatlichen Anteil an den gesamten Gesundheitsausgaben steht die Schweiz ganz zuunterst, er beträgt hier nur gut 30%. Das ist nur etwa die Hälfte des OECD-Durchschnitts und politisch so gewollt. So steht die Schweiz beim Anteil der privaten Gesundheitskosten (inkl. Krankenversicherung) an den Gesamtkosten mit fast 70% in der Tat weit vor allen anderen, ebenso bei der Höhe der direkten privaten Gesundheitskosten pro Kopf (Franchisen, Zuzahlungen und nicht versicherte Gesundheitskosten). Hinzu kommt, dass im Bereich Gesundheitspflege die Schweizer Preise im Jahr 2000 1.4-mal über dem EU-Durchschnitt lagen, Jahr 2020 bereits 2.3-mal darüber.2

Die Prämien für die Krankenpflegeversicherung sind stärker gestiegen als das allgemeine Preisniveau

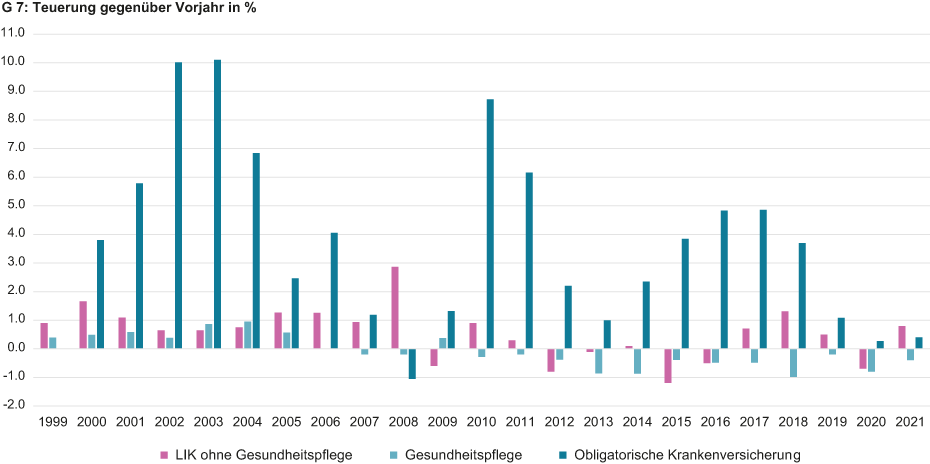

Angesichts dessen ist es nicht verwunderlich, dass die Entwicklung der privaten Gesundheitsausgaben in der Schweiz ein hochpolitisches Thema ist. Seit der Einführung der obligatorischen Krankenpflegeversicherung (OKP) 1996 sind die Prämien deutlich stärker gestiegen als das im Landesindex der Konsumentenpreise (LIK) abgebildete allgemeine Preisniveau und weil die Prämien nach den Risiken, nicht aber nach den Einkommen differenziert sind, leiden insbesondere die einkommensschwächeren Haushalte an einer Erosion ihrer Kaufkraft (siehe Grafik G 7).

Für die Auswirkung der Teuerung auf die Haushalte in der Schweiz ist die Preisentwicklung im Inland ausschlag¬gebend, aber hohe relative Preise für bestimmte Ausgabekategorien führen dazu, dass diese Ausgaben grosse Anteile an den Gesamtausgaben ausmachen, wodurch solche Preisänderungen finanziell schlechter gestellte Haushalte empfindlich treffen können, ohne dass dies in der LIK-Statistik erkennbar würde.

Das Bundesamt für Statistik veröffentlicht seit 2003 leider keine Teuerung für verschiedene sozioökonomische Gruppen mehr und die OKP-Prämienentwicklung ist nicht im LIK enthalten. Ansatzpunkte für eine Gesamtschau bieten aber die Teuerung der Gesundheitspflege im Vergleich zum LIK ohne diese Hauptgruppe sowie der Krankenversicherungsprämienidex, dem die jährliche Prämienentwicklung seit 2000 entnehmbar ist. Zusammen mit der seit 2000 durchgeführten Haushaltsbudgeterhebung, welche ihre Ergebnisse nach verschiedenen Haushaltstypen differenziert, lassen sich insbesondere folgende Befunde erkennen:

- Über die letzten zwei Jahrzehnte haben sich die Gesundheitspflegekosten gemäss LIK anders entwickelt als der Gesamtindex, die Entwicklung von 1999–2021 betrug kumuliert für erstere 2.4% (0.15% im Jahresdurchschnitt), für den LIK ohne den Gesundheitsbereich dagegen 12.4% (0.5% im Jahresdurchschnitt). Im gleichen Zeitraum stieg aber der Index für die OKP um ganze 125.7% (3.8% im Jahresdurchschnitt). Wie die Abbildung zeigt, sind dafür nicht einzelne Ausreisser verantwortlich. Die Unterschiede sind typisch.

- Nach der letzten erhältlichen Aufschlüsselung der Haushaltsbudgeterhebung betrug im Zeitraum von 2015 bis 2017 der Anteil der direkten Gesundheitsausgaben des typischen Haushalts am Bruttoeinkommen 2.6%, derjenige der OKP 6.5% und weitere 1.4% flossen in Zusatzversicherungen, zusammen also 105%. Für den am stärksten belasteten Haushaltstyp, Paare ab 65 Jahren, war der Anteil der gesamten Gesundheitskosten mit 29.9% allerdings 2.8-mal so hoch und für den am wenigsten belasteten Haushaltstyp, Paare unter 65 Jahren in der höchsten von fünf Einkommensklassen (mehr als 15 731 Fr. im Monat) mit 5.0% weniger als halb so hoch wie für den Durchschnittshaushalt. Allgemein steigen die Anteile mit dem Alter und sie sind höher für niedrigere Einkommensklassen. Die Anzahl im Haushalt lebender Kinder zeigt dagegen keine systematischen Auswirkungen auf den Anteil der Gesundheitsausgaben im Haushaltsbudget.

Steigende Belastung für ältere und ärmere Haushalte

Diese Befunde sind bemerkenswert. Aus der internationalen Forschung ist bekannt, dass ältere und ärmere Haushalte wegen steigender Gesundheitskosten mit höheren Inflationsraten konfrontiert sind als der durchschnittliche Haushalt. Dies gilt für die letzten 20 Jahre in der Schweiz zwar auch, wird aber allein durch die Krankenversicherungsprämien getrieben, da die Preise für die direkt von den Haushalten bezahlten Gesundheitskosten tendenziell weniger gestiegen sind als der LIK. Die Betrachtung der Gesundheitskosten im LIK, in welchem die OKP nicht enthalten ist, verbirgt also die steigende Belastung der Ältesten und Ärmsten durch den Preisauftrieb bei den Krankenversicherungsprämien.

Auffällig ist auch, dass die Anteile der direkt bezahlten Gesundheitskosten am Einkommen in der Schweiz mit zunehmendem Einkommen abnehmen (siehe Grafik G 8), während es in anderen Ländern typischerweise umgekehrt ist.3 In der Schweiz dominiert also nicht die Freiheit, sich mit höherem Einkommen einen grösseren Anteil für Gesundheitsausgaben am Budget leisten zu können – die Ausgabenverteilung, sondern Zahlungen mit Zwangscharakter (Franchisen, Zuzahlungen) und hierzulande nicht von der OKP gedeckte Leistungen wie Zahnarztkosten, wodurch die weniger gutgestellten Haushalte hierfür einen grösseren Anteil abzweigen müssen als die bessergestellten. Dies steht weniger im Fokus der gesundheitspolitischen Debatten in der Schweiz als die degressive Belastung durch die einkommensunabhängigen Krankenkassenprämien, aber auch dies ist wiederum das Ergebnis einer politisch so gewollten Gesundheitsausgabenfinanzierung. Ob das aus sozialpolitischer Sicht richtig ist, sollte auch diskutiert werden.

------------------------------------------------------

1 Diese und die folgenden internationalen Vergleichszahlen sind am 14.1.2022 dem externe Seite Online-Datenportal der Weltbank entnommen und beziehen sich auf das letzte vollständig erfasste Jahr 2018. Die Pandemie spiegelt sich hier also noch nicht wider.

2 Siehe externe Seite Bundesamts für Statistik.

3 Für Deutschland finden Sie die Daten externe Seite hier.

Eine frühere Fassung dieses Beitrags ist erschienen in der Konsumentenstimme, Ausgabe Februar 2022, des Internetdienstleisters comparis.ch. Sie können diesen externe Seite hier nachlesen.

Kontakt

Dep. Management,Technolog.u.Ökon.

Weinbergstr. 56/58

8092

Zürich

Schweiz