COVID-19-Krise, Ukraine-Krieg und Frankenaufwertung: Auswirkungen auf den Schweizer Tourismus

Stark gestiegene Energiepreise und die drohende Rezession im Ausland drücken auf die Stimmung in der Tourismusbranche. Dank einer fortschreitenden Erholung von der Pandemie und einem starken Inlandtourismus erwartet die KOF jedoch ein Wachstum der Logiernächte.

Die Aufwertung des Schweizer Frankens seit Beginn des Ukraine-Krieges (+5.5% real und +8.5% nominal) und eine sich anbahnende Rezession in den europäischen Nachbarländern sind Unsicherheitsfaktoren für die kommenden Tourismussaisons. In einer Sonderanalyse zeigt die KOF, dass vor allem deutsche und niederländische Besucher hiervon negativ erfasst werden. Andere Trends, wie z.B. eine anhaltende Tendenz von Schweizer Gästen zu mehr Heimaturlaub, sowie eine robuste Nachfrage aus den Fernmärkten, dürften dafür sorgen, dass sich die Zahl der Logiernächte in der Schweiz in den kommenden Jahren stabilisiert. Für die Wintersaison wird mit einer Zunahme von 2.4 Millionen Logiernächten (+16%) gegenüber dem Vorjahr gerechnet. Im Sommer werden die Effekte einer Rezession in den Nachbarländern das Wachstum bremsen, dennoch dürfte die Ankunft vieler asiatischer Gäste für ein leichtes Wachstum (+0.7%) sorgen. Langfristig wird von einer weiteren Zunahme der Fernreisenden und einem höheren Anteil an Inlandtouristen im Vergleich zur Vorkrisenzeit ausgegangen.

Unsicherheiten bei der Entwicklung der Tourismusnachfrage

Die COVID-19-Krise, der Ukraine-Krieg und der Frankenkurs sind starke Triebkräfte für Veränderungen und Unsicherheiten im Tourismussektor. So wurden mit dem Abklingen der Pandemie viele Überschussersparnisse für Urlaub ausgegeben, was beispielsweise in der Schweiz zu einem Boom an heimischen Gästen führte. Auf der anderen Seite ist das wirtschaftliche Umfeld nach wie vor der wichtigste Faktor, der die Erholung des internationalen Tourismus beeinflusst. Die steigende Inflation und der sprunghafte Anstieg der Energiepreise führen zu höheren Transport- und Unterbringungskosten und setzen die Kaufkraft und die Ersparnisse der Verbraucher und Verbraucherinnen unter Druck. Bei diesen dürfte der Preisanstieg zu einer Verschiebung zu kostengünstigeren Optionen wie Ferienaufenthalte in nahe gelegenen Ländern oder erschwinglichere Transportmöglichkeiten führen.

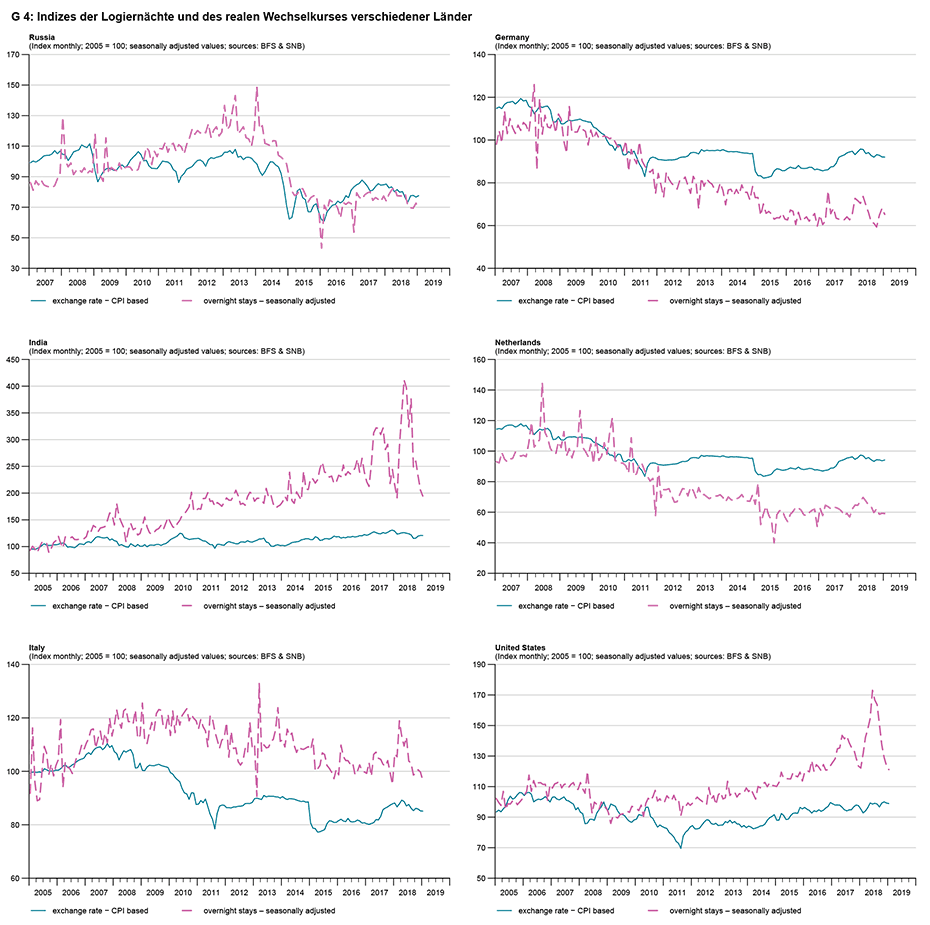

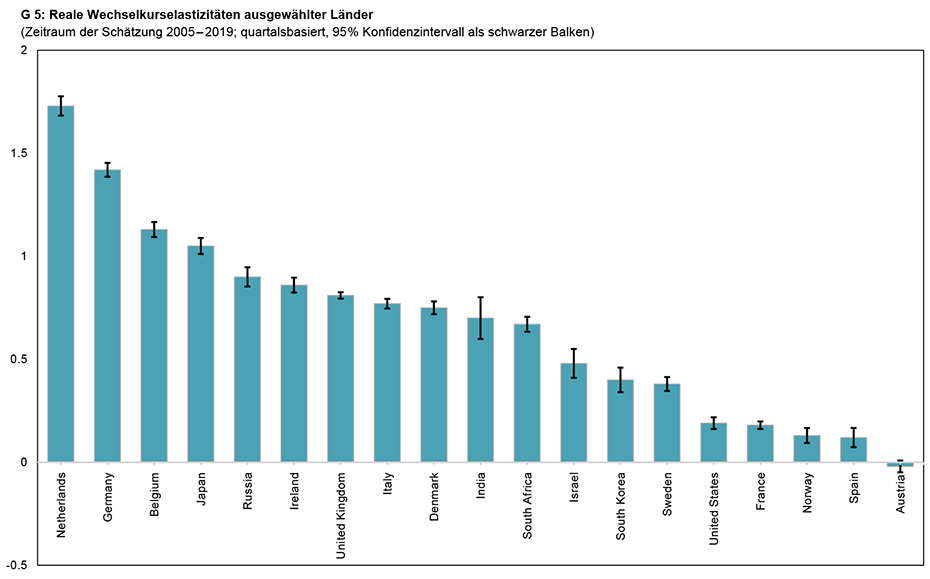

Inwieweit dieser Trend für die Schweiz gilt, bleibt unklar, denn anders als bei vergleichbaren Urlaubsregionen in Europa sind die Preise in der Schweiz höher, die Gästestruktur vermögender und vermutlich weniger preissensibel. Hierbei bestehen zwischen den verschiedenen Herkunftsländern allerdings Unterschiede. So zeigt die Grafik "G 4: Indizes der Logiernächte und des realen Wechselkurses verschiedener Länder", dass es durchaus einen Zusammenhang zwischen der Zahl der Gäste und des realen Wechselkurses gibt, wie am Beispiel Deutschlands und der Niederlande zu sehen ist. Ein weniger kohärentes Bild ergibt sich für die USA und Indien. Um möglichst präzise Aussagen über das zukünftige Verhalten verschiedener Tourismusregionen treffen zu können, werden im Folgenden die realen Wechselkurselastizitäten mit Hilfe statistischer Methoden geschätzt. In unserem Fall zeigt die Wechselkurselastizität, wie sich eine Veränderung des Frankenkurses proportional auf die Zahl der Übernachtungen auswirkt. Bei einer Wechselkurselastizität von kleiner als eins wirkt die Veränderung des Wechselkurses weniger auf die Veränderung der Logiernächte.

Wie reagieren verschiedene Länder auf Wechselkursänderungen?

Wie werden die Übernachtungen in der Schweiz durch die Wechselkursentwicklung im Ausland beeinflusst? Um die Auswirkungen von Wechselkursänderungen besser und genauer zu erfassen, verwendet die KOF den nach Verbraucherpreisen gewichteten realen Wechselkurs. Alle Zeitreihen sind saisonbereinigt und auf vierteljährlicher Basis. Um sicherzustellen, dass die Auswirkungen nicht zu sehr durch aussergewöhnliche Ereignisse beeinflusst werden, betrachtet die Analyse nur die Daten bis 2019. Die Auswirkungen der COVID-Pandemie werden also nicht berücksichtigt.

Die Reaktion der Touristen aus Europa sind tendenziell stärker ausgeprägt, was wahrscheinlich auf Substitutionseffekte zurückzuführen ist. Das heisst, dass bei einem starken Franken Personen aus diesen Ländern eher in andere Länder ausweichen. Plausibel ist, dass sie in andere Alpenländer mit einem ähnlichen Tourismusangebot gehen.

Davon ausgenommen sind die Wechselkurselastizitäten Italiens und Österreichs, die relativ gering sind. Grund für diese geringe Elastizität ist möglicherweise, dass diese Länder bereits ein ähnliches lokales Tourismusangebot haben und viele in diesen Ländern vermehrt «Stammgäste» sind.

Fernreisende aus den USA sind weniger preissensibel

Bei Fernreisenden reagieren die USA und andere Länder weit weniger stark. Dies dürfte damit zusammenhängen, dass viele Amerikaner einen Europaaufenthalt mit einem zusätzlichen Aufenthalt in der Schweiz verbinden und eine Fernreise häufig ein einmaliges Ereignis ist, das unabhängig von Wechselkurselastizitäten stattfindet, oder dass bei der Planung der Wechselkurs des Euro wichtiger ist als derjenige des Frankens.

Die Schätzung der Wechselkurselastizitäten für nahezu alle Länder ist im Vergleich zu früheren Berechnungen (vgl. Abrahamsen und Simmons-Süer, 2011) stark gesunken. Hieraus lässt sich ableiten, dass sich im Laufe der Jahre die Gästestruktur verändert hat. Wer in den letzten Jahren seinen Urlaub in der Schweiz verbracht hat, dürfte sich wenig von Preisen geleitet haben lassen. Wahrscheinlich sind preissensible Gäste abgewandert und machen Urlaub in kostengünstigeren Ländern. So dürften negative Effekte einer Aufwertung weniger stark ausfallen als in der Vergangenheit.

Deutsche und niederländische Touristen und Touristinnen reagieren stärker auf Aufwertung des Frankens

Im Hinblick auf die Prognose der Logiernächte, in der die Elastizitäten besonders wichtig für die langfristigen Trends sind, lässt sich schlussfolgern, dass vor allem deutsche und niederländische Gäste empfindlich auf die Aufwertung des Schweizer Frankens reagieren dürften (siehe Grafik G 5) und dass der langfristige Trend dieser Gäste dadurch nach unten korrigiert wird. Gerade diese Regionen dürften dann in den Sommermonaten vermehrt nach günstigeren Alternativen im benachbarten Ausland Ausschau halten und der Schweiz fernbleiben. Die Annahme ist, dass der Euro-Wechselkurs in der kommenden Sommersaison auf höherem Niveau verweilt. Im Winter dürfte der Rückgang aufgrund einer geringeren Preissensitivität, wegen der ohnehin höheren Kosten, weniger ausgeprägt sein.

Auf der anderen Seite zeigen sich vor allem in den vergangenen Jahren stark gewachsene Märkte wie Indien und die USA äusserst robust. Zusammenfassend lässt sich sagen, dass die Schweiz gegenüber den Nachbarländern aufgrund der ohnehin schon höheren Preise weniger starke Rückgänge verzeichnen dürfte. Der reale Effekt ist in der Schweiz geringer als der nominale Effekt.

Annahmen der mittel- und langfristigen Nachfrage-Trends

Für die mittel- und langfristigen Trends im Tourismus ergibt sich ein besseres Bild als in der Vergangenheit angenommen. Die Erholung der Logiernächte aus den Fernmärkten (z.B. USA, Indien, Südostasien) verlief rascher als erwartet. Zudem bleiben inländische Gäste weiterhin vermehrt im Heimatland.

Eine anbahnende Rezession in vielen wichtigen Herkunftsländern dürfte jedoch die Ausgaben für Tourismus senken. Demnach überlagern sich positive und negative Effekte für den Tourismusstandort Schweiz und erhöhen die Prognoserisiken. Für die Zukunft trifft die KOF die folgenden Annahmen für die Tourismusregionen:

Europa: Die Analyse der Wechselkurselastizitäten zeigt, dass wegen des gestiegenen realen Wechselkurses vor allem Gäste aus Deutschland und der Niederlande eher fernbleiben werden. Ein weiteres negatives Signal dürfte von der nominalen Franken-Euro-Parität ausgehen. Wenngleich es sich dabei nur um einen nominalen Anstieg handelt und Preisveränderungen für Tourismusgüter nicht berücksichtigt werden, ist dies ein Signal, das einige Touristen abschrecken dürfte. Ein Blick in die Vergangenheit erinnert an ein ähnliches Szenario nach der Finanzkrise im Jahr 2009, als die Tourismuszahlen aus Deutschland im Jahr darauf um knapp 8% zurückgingen. Es ist jedoch zu erwarten, dass der Rückgang der Übernachtungen weit weniger stark ausfallen wird. Zum einen dürfte die Rezession viel weniger stark ausfallen, zum anderen ist die Gästestruktur nun eine andere. Hinzu kommt, dass sich der Franken real viel weniger aufgewertet hat als damals. Zur Zeit der Finanz- und Eurokrise lag der Anstieg von 2008 bis 2011 bei 32% (April bis August). Erst im kommenden Sommer dürfte der Rezessions-Effekt überwiegen und Gästezahlen aus Europa leicht schmälern. So ist nach Prognose der KOF besonders im ersten und zweiten Quartal 2023 mit einem Rückgang der Wirtschaftsleistung in Europa zu rechnen.

Fernreisende: Im Gegensatz zu den europäischen Gästen (–3%) liegen die Fernreisenden noch deutlich unter dem Vorkrisenniveau (–34%). Bei diesen Gästen überwiegen noch die positiven Erholungseffekte. Vor allem Regionen aus Asien liegen noch weit unter dem Vorkrisenniveau, wobei die Logiernächte aus den Tourismusregionen Japan, Korea und China am stärksten reduziert sind. Erst im Oktober 2022 hat die japanische Regierung die Warnungen vor nicht notwendigen Auslandsreisen aufgrund von COVID-19 aufgehoben. Die Rückkehr der asiatischen Touristen dürfte im kommenden Sommer für Wachstumsimpulse sorgen. Langfristig starke Trends kommen vor allem aus Indien, wo ein starkes und wachsendes wohlhabendes Segment der Bevölkerung in die Schweiz reist. Die Aussichten für das wichtige Reiseland China bleiben düster – es ist schwer abzuschätzen, wann die Gästezahlen wieder steigen werden. Eine Normalisierung der Fernreisenden auf das Vorkrisenniveau hängt stark davon ab, wann die chinesischen Gäste zumindest teilweise wieder in die Schweiz reisen.

Inlandtourismus: Die inländischen Gäste bleiben der Erfolgsgarant für die Schweizer Logiernächte. Seit dem Ausbruch der Pandemie haben die Logiernächte der inländischen Gäste aufgrund von Reisen in ausländische Regionen enorm zugenommen. Dieser Trend hat sich im letzten Jahr und in diesem Sommer fortgesetzt und dürfte sich, wenn auch in abgeschwächter Form, fortsetzen. Es ist zu erwarten, dass die Fernreisen der Schweizer Gäste aufgrund einer besseren langfristigen Planung wieder zunehmen werden. Der Anteil dürfte jedoch nicht zu hoch ausfallen – steigende Flugpreise und inländische Tourismusangebote werden den Abfluss dämpfen.

Vorkrisenniveau wird in der Wintersaison erreicht

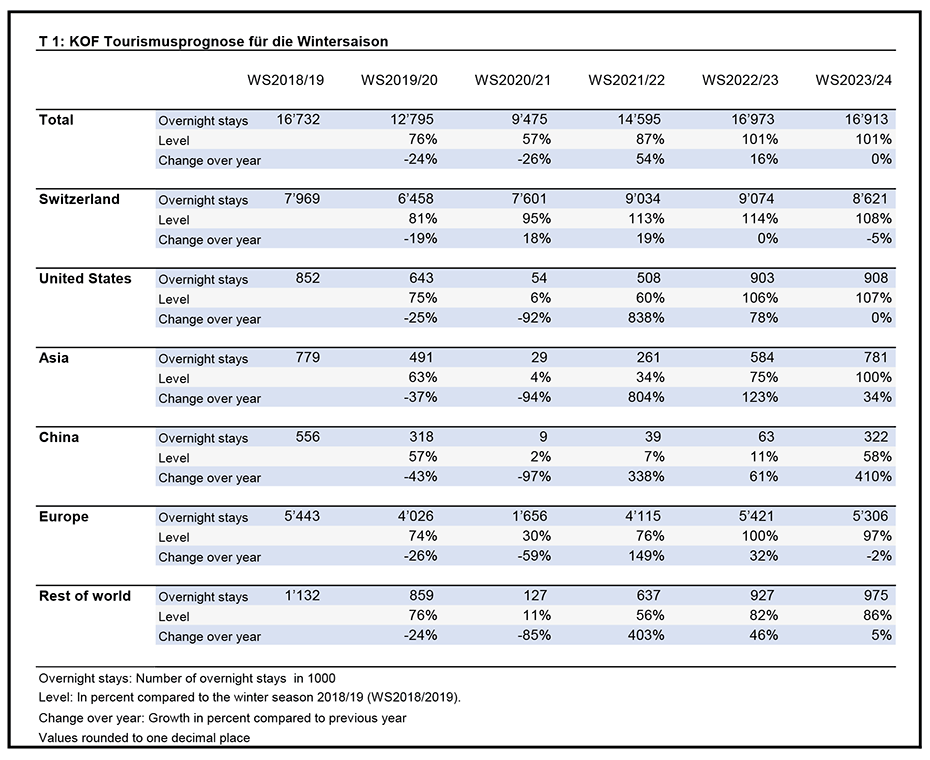

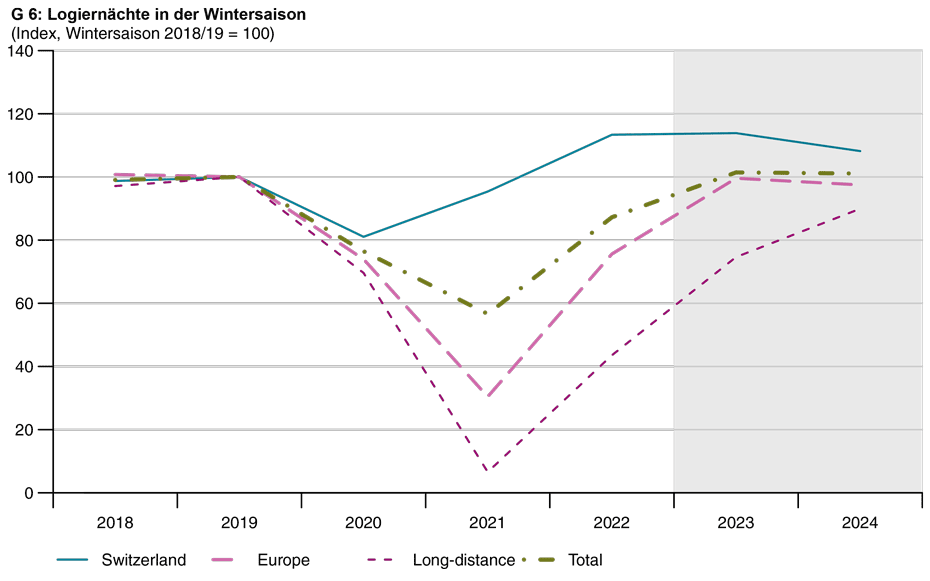

Für die Wintersaison 2022/23 prognostiziert die KOF knapp 2.4 Millionen mehr Logiernächte (+16%) als in der vergangenen Wintersaison (siehe Tabelle T 1). Damit wird das Vorkrisenniveau erreicht (siehe Grafik G 6). Besonders die ersten Monate der Wintersaison, November und Dezember, dürften besser ausfallen als im letzten Jahr, als eine COVID-Infektionswelle zu dieser Zeit zu weniger Gästen führte. So führte der Ausbruch einer neuen Corona-Virusart im letzten Winter zu einem starken Rückgang der europäischen Besucher. Ein solcher Rückgang ist in diesem Winter unwahrscheinlich, sofern sich die Pandemiesituation nicht verschlechtert. Das Wachstum für die Wintersaison ergibt sich aus den vorangegangenen sehr starken Sommermonaten, die bereits über dem Vorkrisenniveau lagen (im August 119% für Frankreich und 116% für die Schweiz). Diese starken Sommermonate zeigen, dass die Reiselust nach der Pandemie immer noch sehr gross ist. Der Winter, als wahrscheinlich erste Skisaison ohne allzu viele Einschränkungen, dürfte von dieser Reiselust profitieren. Die Auswirkungen der Energiepreise und eine schwächere Konjunktur bremsen diese Entwicklung, so dass im Vergleich zur vorletzten Wintersaison nur mit etwas mehr als 1% an Logiernächten zu rechnen ist. Ein Abwärtsrisiko bleibt eine Zuspitzung der Energiepreise und eine Verringerung des Angebots aufgrund von Arbeitskräftemangel.

Die Wintersaison 2023/24 dürfte in etwa auf einem ähnlichen Niveau liegen. Das ungewöhnlich hohe Niveau der inländischen Gäste wird voraussichtlich wieder etwas zurückgehen, dagegen dürfte die Rückkehr der asia¬tischen Märkte das Wachstum stabilisieren. Rückgänge aus Europa aufgrund des Wirtschaftsrückgangs dürften im Winter geringer ausfallen – der Wintertourismus ist robuster aufgrund weniger Alternativen für Skitourismus.

Die Anzahl der Fernreisenden wird im Prognosezeitraum weiterhin unter dem Vorkrisenniveau bleiben. Teile des asiatischen Marktes erholen sich noch langsam. Japanische Gäste können beispielsweise erst seit Oktober 2022 vereinfachte Reisen ins Ausland unternehmen. Chinesische Gäste erleben ein Wachstum, allerdings auf sehr niedrigem Niveau (erreicht ca. 10% des Vorkrisenniveaus). Russische Gäste werden im Prognosezeitraum weitgehend ausbleiben. In der Vergangenheit waren sie vor allem in den Reisemonaten Januar und Februar stark vertreten.

Sommer geprägt von der Rückkehr der asiatischen Reisenden

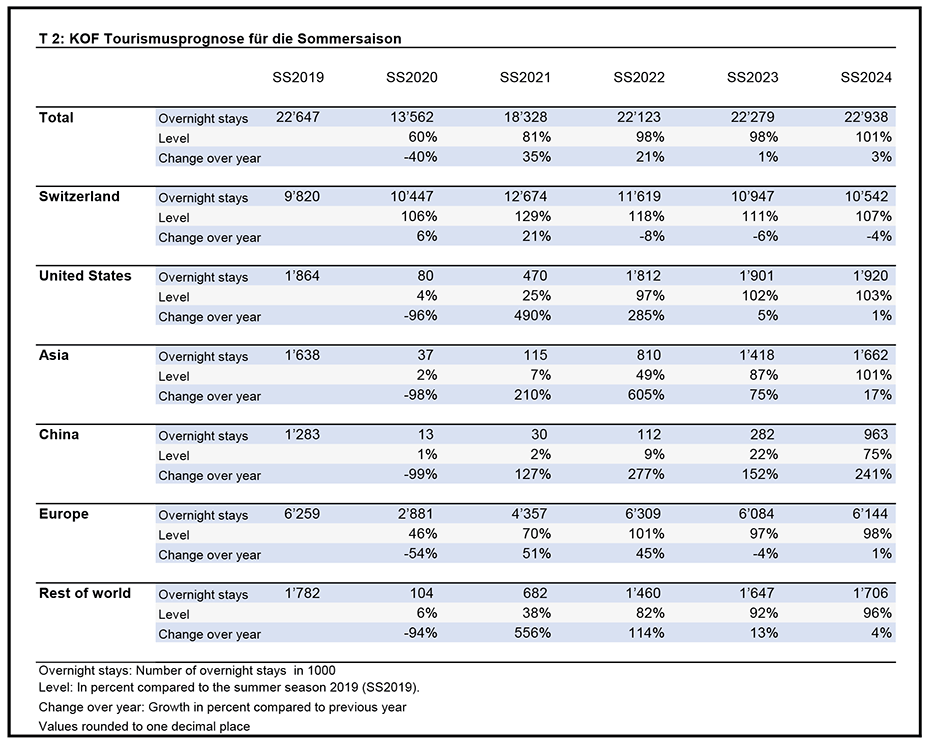

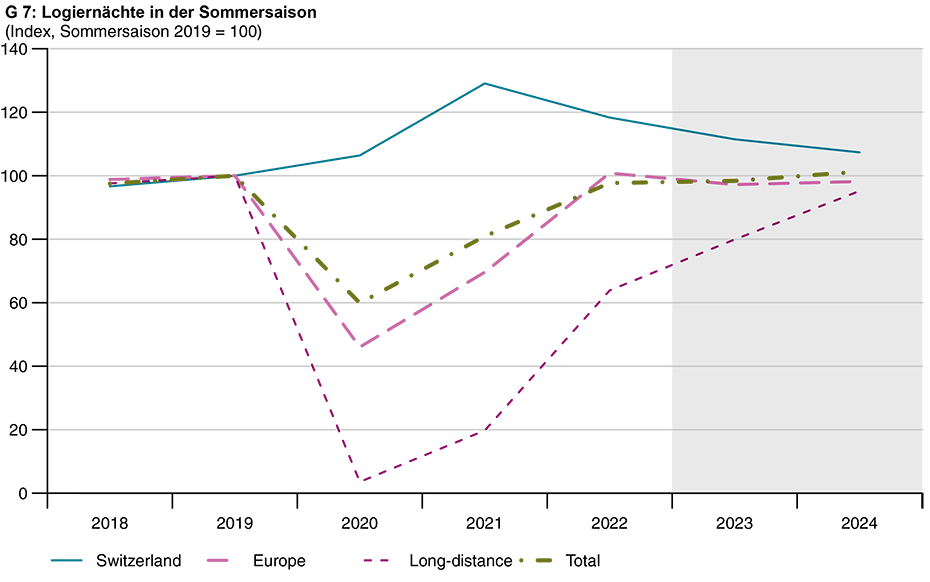

Für die Sommersaison 2023 prognostiziert die KOF 0.16 Millionen mehr Logiernächte (+0.7%) als in der diesjährigen Sommersaison (siehe Tabelle T 2). Dies entspricht fast dem Vorkrisenniveau (siehe Grafik G 7). Die konjunkturelle Abschwächung aus anderen europäischen Ländern dürfte sich dann bemerkbar machen. Das Gästepotenzial in Europa dürfte sich mittelfristig, unter Annahme eines konstanten realen Wechselkurses, seitwärts bewegen. Im Jahr 2024 dürfte die Entwicklung vor allem von der Ankunft chinesischer Gäste abhängen und davon, ob sich die Zahl der Logiernächte chinesischer Gäste vollständig erholt. Für diese Prognose wird davon ausgegangen, dass das Niveau der chinesischen Gäste sich erst im Sommer 2024 etwas normalisiert. Ein positives Szenario könnte eine frühzeitige Öffnung Chinas sein, die die Wachstumsraten im Sommer 2023 beschleunigen könnte, was jedoch als weniger wahrscheinlich angesehen wird.

Kontakt

KOF FB Konjunktur

Leonhardstrasse 21

8092

Zürich

Schweiz