Quelle réglementation pour les stablecoins ?

Les marchés des crypto-monnaies ont atteint de nouveaux sommets et en même temps, un autre type de crypto-actifs a gagné en importance : les stablecoins. Contrairement au Bitcoin et aux autres crypo-monnaies, les stablecoins visent à maintenir une valeur stable par rapport à une monnaie nationale. Toutefois, en l'absence de réglementation, ils présentent des risques importants. Les économistes du KOF Hugo van Buggenum, Hans Gersbach et Sebastian Zelzner discutent des mesures réglementaires.

Les stablecoins sont des actifs numériques, créés par des particuliers et qui s'apparentent à de l'argent. Les stablecoins visent à maintenir une valeur stable, en règle générale par rapport à une monnaie nationale. Pour atteindre cet objectif, ils sont généralement adossés à des actifs en espèces libellés dans cette monnaie. Le graphique G 5A., montre qu'en 2023, ces stablecoins « adossés à des devises » représentaient environ 95 % du marché total des stablecoins. Les deux stablecoins les plus importants, Tether et USDC (graphique G 5B.), sont adossés au dollar américain et sont investis dans des actifs liquides libellés en dollars pour maintenir leur rattachement.

Les stablecoins ont commencé à gagner rapidement en popularité en 2021. Leur capitalisation boursière a culminé à près de 200 milliards d'USD au début de 2022, juste avant que le krach du stablecoin Terra/Luna et l'effondrement de la crypto-monnaie FTX ne provoquent une crise de confiance (graphique G 5A.). Plus récemment, les stablecoins sont repartis à la hausse: ils ont de nouveau atteint une capitalisation boursière totale de 150 milliards d'USD en mars 2024.

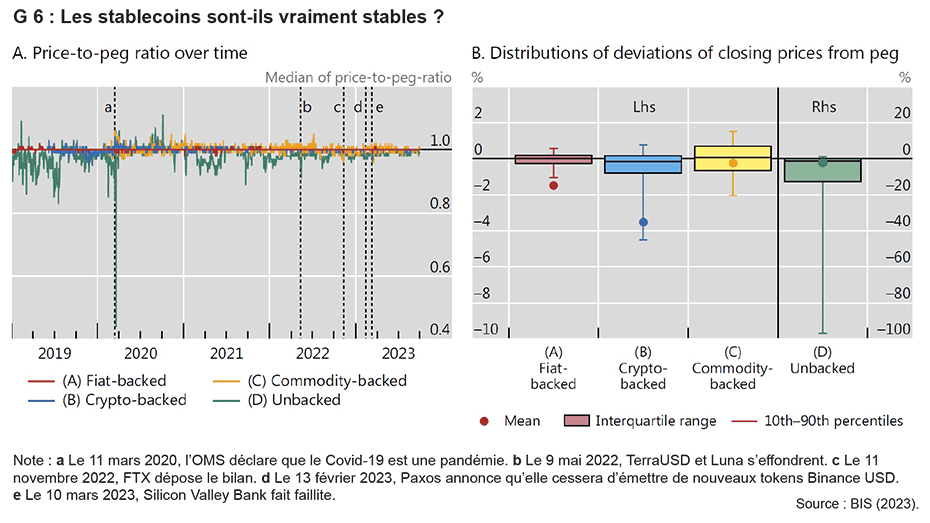

Les stablecoins ressemblent à bien des égards aux formes traditionnelles de banque ou à d'autres instruments d'investissement tels que les fonds du marché monétaire (FMM). Cependant, les stablecoins restent dans une large mesure non réglementés et, contrairement aux dépôts bancaires et à la plupart des fonds monétaires, ils peuvent non seulement être remboursés auprès de l'émetteur, mais aussi être échangés sur les marchés secondaires. Si les stablecoins promettent de conserver une valeur stable, le graphique G 6 montre qu'ils n'ont pas toujours atteint cet objectif. Ainsi, lorsque la Silicon Valley Bank s'est effondrée en mars 2023, l'USDC a commencé à s'échanger bien en dessous de sa valeur de référence, jusqu'à 86 cents, puisque Circle, la société qui a créé l'USDC, avait déposé une grande partie de ses fonds à la banque.

A la lumière de ces observations, dans external page Buggenum, Gersbach et Zelzner (2023), nous développons un modèle théorique pour répondre à la question de savoir comment les stablecoins (adossés à des Fiats) devraient être conçus et réglementés afin qu'ils soient réellement stables, c'est-à-dire qu'ils s'échangent toujours à la parité et qu'ils contribuent à obtenir des résultats efficaces pour le système financier au sens large et pour l'économie dans son ensemble. Sur la base des enseignements tirés de ces travaux, nous formulons les suggestions suivantes sur la manière de réglementer les monnaies stables. Le external page Comité de Bâle sur le contrôle bancaire (2023) ayant récemment publié une consultation publique sur les amendements proposés concernant les normes réglementaires sur les crypto-actifs, nous formulons nos suggestions à la lumière de cette proposition du Comité.

Qualité des actifs des réserves et transparence

Nous sommes d'accord avec le Comité de Bâle pour dire que les actifs utilisés pour soutenir les stablecoins doivent être d’excellente qualité, c'est-à-dire qu'ils doivent avoir des rendements stables et des risques de crédit faibles. Nos propres recherches indiquent que les stablecoins adossés à des actifs dont les rendements fluctuent seraient aussi très probablement caractérisés par des parités fluctuantes.

En ce qui concerne l'introduction d'exigences (plus strictes) en matière de divulgation et de transparence pour les bilans des émetteurs de stablecoins, associées à des audits externes pour exclure le window-dressing ou la fraude pure et simple, nous sommes d'accord pour dire que de telles mesures sont tout à fait nécessaires. Elles ne feraient que s'aligner sur les réglementations en vigueur depuis longtemps dans le secteur bancaire et contribueraient ainsi à mettre sur un pied d'égalité les émetteurs de stablecoins et les banques traditionnelles.

Liquidité des avoirs de réserve

La proposition actuelle du Comité de Bâle suggère que les actifs de réserve d'un émetteur de stablecoins soient de courte durée et de grande liquidité afin de garantir, à tout moment, la capacité de racheter toutes les pièces en circulation à leur valeur de référence. Dans le cadre d'une telle réglementation, les émetteurs de stablecoins seraient similaires à bien des égards aux OPCVM (Organisme de Placement Collectif en Valeurs Mobilières) monétaires, voire ressembleraient à des banques conservatrices si l'accès aux réserves de la banque centrale leur était également accordé.

Nos recherches apportent un point de vue plus nuancé sur les exigences de liquidité pour les actifs de réserve d'un stablecoin, en particulier sur la volonté et l'obligation de son émetteur de liquider les actifs pour répondre à toutes les demandes de remboursement à la parité, même si la valeur de marché des actifs de réserve est inférieure à la parité. Une telle situation peut se produire si, par exemple, les rendements des bons du Trésor augmentent soudainement. Nous soutenons qu'il est essentiel de prendre en compte l'interaction entre les marchés primaire et secondaire des stablecoins.

Les stablecoins qui s'engagent à servir autant de rachats que possible sur le marché primaire sont particulièrement sujets à des épisodes de volatilité accrue sur le marché secondaire. En effet, le fait de servir (trop) de rachats sur le marché primaire peut conduire à une situation où le montant des actifs de réserve se contracte trop rapidement par rapport au stock de stablecoins en circulation. Un stablecoin peut alors se négocier avec une décote sur le marché secondaire si les participants au marché anticipent qu'une diminution rapide des avoirs de réserve doit entraîner une baisse de la parité à l'avenir. À son tour, une telle décote sur le marché secondaire donne lieu à une stratégie de carry trade rentable où les pièces sont achetées avec une décote sur le marché secondaire puis vendues à l'émetteur à la parité sur le marché primaire, ce qui conduit à des demandes de rachat excessives.

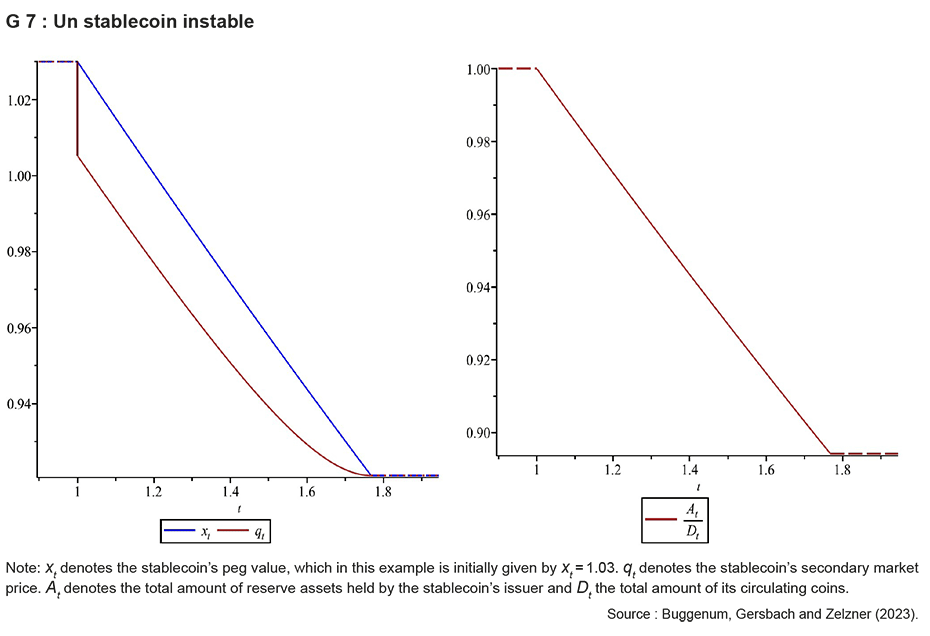

Le graphique G 7 illustre un tel cas. Si le prix du stablecoin sur le marché secondaire qt chute soudainement et de manière inattendue en dessous de sa valeur de référence xt cela entraîne des demandes de rachat excessives qui se traduisent par une diminution du ratio des avoirs de réserve de l'émetteur At de l'émetteur par rapport aux pièces en circulation Dt. Le stablecoin perd alors son ancrage initial et ne le retrouvera jamais.

Nous constatons que les émetteurs peuvent stabiliser le marché et donc ainsi éviter une situation telle que celle décrite ci-dessus, en s'engageant, peut-être de manière contre-intuitive, à limiter le montant des rachats qu'ils effectuent, précisément parce que cela permet d'éviter une contraction soudaine des avoirs de réserve. La présence d'un marché secondaire qui, à son tour, fonctionne bien, garantit que les participants individuels au marché peuvent toujours vendre leurs stablecoins au cours fixe, si ce n'est pas sur le marché primaire, alors sur le marché secondaire. Sur ce point, nous suggérons que la réglementation prévoie des limites de rachat en cas de difficultés, comme c'est déjà le cas pour les OPCVM monétaires.

Nos résultats montrent l'importance d'étudier conjointement la dynamique des marchés primaire et secondaire du stablecoin. Comme le souligne une récente note du external page Conseil des gouverneurs de la FED (2024), la compréhension de ces dynamiques conjointes nécessite une analyse plus approfondie. Les tests statistiques sur la stabilité des stablecoins, tels que proposés par le Comité de Bâle, devraient donc idéalement prendre en compte la dynamique totale du marché des stablecoins, et pas seulement le comportement des prix du marché secondaire par rapport aux parités.

Intérêt pour les stablecoins - Concurrence des stablecoins

Bien qu'absente de la proposition du Comité de Bâle, notre recherche suggère qu'il existe une raison de réglementer les paiements d'intérêts sur les stablecoins. Comme d'autres l’ont déjà suggéré (par exemple, Gorton et Zhang, 2021), l'une des raisons est que les émetteurs de stablecoins pourraient concurrencer des fonds au système bancaire traditionnel, ce qui pourrait causer des problèmes liés à la politique monétaire, à la stabilité financière et à l'intermédiation du crédit. Cela pourrait devenir un problème si les émetteurs de stablecoins sont autorisés à détenir des réserves de la banque centrale, si la popularité des stablecoins continue de croître et s'ils sont plus largement adoptés comme moyen d'échange. Restreindre les paiements d'intérêts sur les stablecoins pourrait réduire ces risques en allégeant la pression concurrentielle sur les banques traditionnelles, ce qui leur donnerait le temps de s'adapter.

Notre recherche conceptuelle indique en outre que le taux d'intérêt nul peut être optimal si les stablecoins sont utilisés par les investisseurs pour fournir une assurance contre les chocs de demande de liquidité. Un tel rôle pour les stablecoins est sans doute pertinent, étant donné leur utilisation répandue pour le règlement sur les marchés de la DeFi et pour faciliter les transactions sur les bourses de crypto-monnaies.

En outre, nous constatons que les stablecoins payant des intérêts peuvent être contagieux pour les autres stablecoins, c'est-à-dire qu'un seul stablecoin portant des intérêts peut exiger que d'autres stablecoins paient également des intérêts, faute de quoi ils deviennent peu attractifs et doivent faire face à des retraits d'argent. La concurrence non réglementée entre les stablecoins peut donc donner lieu à des problèmes de coordination et à de multiples équilibres (indésirables) dans lesquels les rendements des stablecoins fluctuent fortement. Ce résultat a deux implications politiques principales.

Premièrement, l'évaluation de la stabilité d'un stablecoin à des fins réglementaires doit se faire dans le contexte de l'ensemble du marché des stablecoins. En particulier, bien qu'un seul stablecoin puisse avoir été stable dans le passé, il peut être à l’avenir sujet à la contagion de nouveaux stablecoins. Les tests statistiques qui évaluent la stabilité d'un stablecoin doivent donc également tenir compte de sa vulnérabilité par rapport à l'évolution globale du marché des stablecoins.

Deuxièmement, une réglementation qui entrave les monnaies stables porteuses d'intérêts ou qui traite favorablement les monnaies à intérêt nul peut servir des objectifs multiples. En créant un avantage concurrentiel pour les pièces stables à taux d'intérêt nul, ces pièces sont moins susceptibles d'être contaminées par des pièces portant intérêt, ce qui favorise la stabilité du marché. En outre, à la lumière de notre conclusion selon laquelle les pièces à taux zéro fournissent une assurance optimale contre les chocs de liquidité des investisseurs, la réglementation en la matière peut aider les émetteurs de stablecoins à se coordonner sur l'équilibre économiquement efficace.

Remarques finales

Une réglementation plus stricte du marché en pleine croissance des stablecoins est essentielle pour protéger les détenteurs de ces pièces et limiter les risques pour le système financier dans son ensemble. De notre point de vue, les appels à l'interdiction totale des stablecoins semblent exagérés et seraient difficiles à mettre en œuvre dans la pratique. Un secteur des stablecoins bien réglementé représente une faible menace et pourrait favoriser l'innovation et la fixation de prix compétitifs au sein du secteur bancaire traditionnel, en raison de la pression exercée de l'extérieur. Le secteur des stabelcoins pourrait également stimuler de nouvelles innovations financières et techniques en dehors du système traditionnel, comme la DeFi, qui a besoin d'un moyen stable de règlement sur la blockchain pour atteindre son plein potentiel.

Bibliographie

Comité de Bâle sur le contrôle bancaire (2023), Consultative Document : Cryptoasset standard amendments, issued for comment by 28 March 2024. external page https://www.bis.org/bcbs/publ/d567.htm

BRI (2023), Auteurs : Kosse, A., Glowka, M., Mattei, I., et Rice, T., "Will the Real Stablecoin Please Stand Up ?" (Le vrai Stablecoin peut-il se lever ?) BIS Papers No. 414. external page https://www.bis.org/publ/bppdf/bispap141.htm

Buggenum, H., Gersbach, H. et Zelzner, S. (2023), "Contagious Stablecoins ?", CEPR Discussion Paper No. 18521. external page https://cepr.org/publications/dp18521

Conseil des gouverneurs de la FED (2024), FEDS Note "Primary and Secondary Markets for Stablecoins". external page https://www.federalreserve.gov/econres/notes/feds-notes/primary-and-secondary-markets-for-stablecoins-20240223.html

Gorton, G et Zhang, J. (2021), "Taming Wildcat Stablecoin", University of Chicago Law Review 90. external page https://lawreview.uchicago.edu/print-archive/taming-wildcat-stablecoins

Contacts

Makroökonomie, Gersbach

Leonhardstrasse 21

8092

Zürich

Switzerland

Deputy head of KOF Swiss Economic Institute

Makroökonomie, Gersbach

Leonhardstrasse 21

8092

Zürich

Switzerland

Makroökonomie, Gersbach

Leonhardstrasse 21

8092

Zürich

Switzerland